微盟“AI技術驅動”喊破喉嚨:研發下滑41.8%、收入佔比不足5%_風聞

号外工作室-关注互联网科技、新消费、人工智能08-28 12:15

2025年上半年微盟集團的AI相關收入僅為3400萬元,在總營收7.75億元的大盤中,佔比不過區區4.4%。這一數據,猶如一記沉重的耳光,無情地扇在微盟大力鼓吹的“AI技術驅動”戰略臉上。

作者:賈明

編輯:鄭經

現如今。

不提AI,董事長不會説話。

不提AI,企業難講故事。

現實卻是不投入,沒營收,全靠公關部對外pr“AI是集團核心戰略”一句空話?

7月23日,微盟Weimob Day上海峯會在微盟集團總部大廈召開。微盟集團執行董事兼總裁遊鳳椿在峯會開場致辭中表示:“即時零售的興起打破了傳統零售的邊界,線上線下的融合速度前所未有。AI技術和全域經營的結合,正成為商家穿越經濟週期、實現可持續增長的必由之路。”

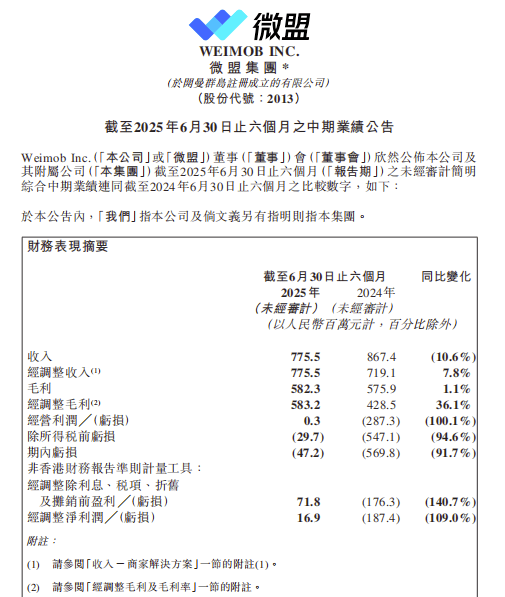

8月20日,微盟集團公佈2025年中期業績,收入約7.755億元,經調整收入約7.76億元,同比增長7.8%;經調整淨利潤為1690萬元,實現自2021年以來的首次扭虧。

微盟期望借AI之力實現業務的騰飛與轉型。微盟集團作為中國雲端商業及營銷解決方案的重要參與者,也將“AI技術驅動”高舉為核心戰略大旗,試圖在激烈的市場競爭中開闢新航道。然而,2025年上半年財報數據顯示這一核心戰略更像是一場“空談”,AI業務在收入與研發層面均呈現出令人堪憂的下滑態勢,暴露出諸多問題。

01

集團“核心戰略”AI收入:

佔比微薄,增長乏力,難以撐起戰略門面

2025年上半年微盟集團的AI相關收入僅為3400萬元,在總營收7.75億元的大盤中,佔比不過區區4.4%。這一數據,猶如一記沉重的耳光,無情地扇在微盟大力鼓吹的“AI技術驅動”戰略臉上。

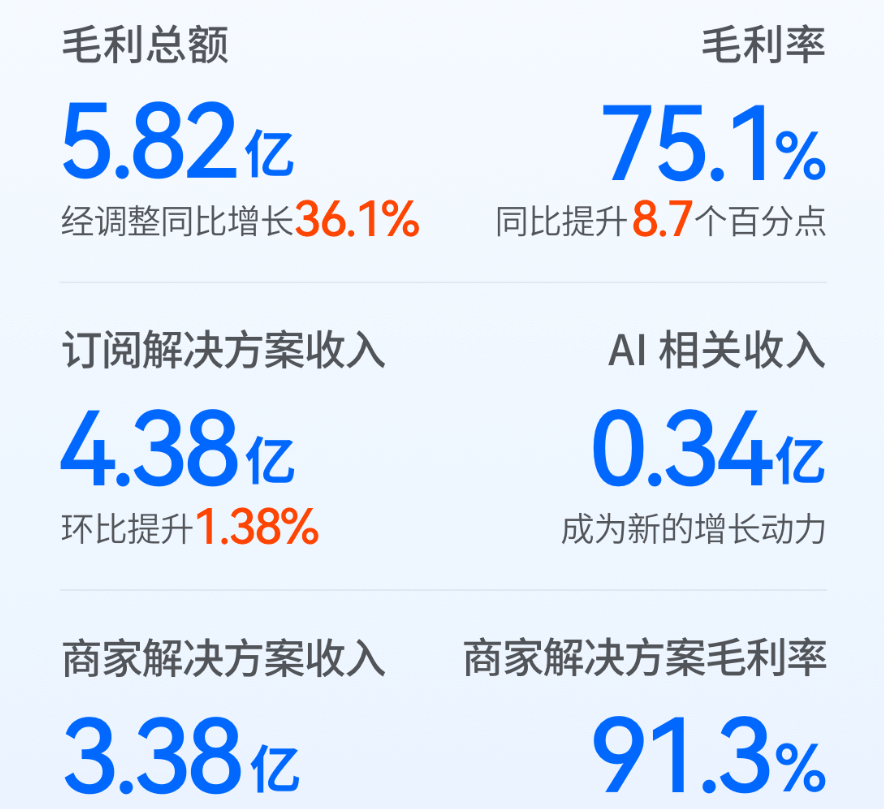

即便微盟試圖以“帶動訂閲解決方案營收企穩回升”等説辭來粉飾,但這可憐的收入佔比,實在難以掩蓋AI業務對整體業績貢獻極度有限的事實。

據瞭解,微盟自踏上AI賽道以來,可謂聲勢浩大,先後推出WAI SaaS、導購 Agent、WIME 等一系列AI產品矩陣,在品牌公關宣傳上更是不遺餘力,試圖營造出AI業務蓬勃發展的繁榮景象。

然而市場是殘酷的,現實的收入數據將這一切幻想擊得粉碎。以WIME為例,作為一款服務小微電商從業者的AI建站工具,儘管其在用户註冊量上有一定增長,但付費用户增長情況卻含糊其詞,收入提升172%背後的基數本就微小,最終落實到整體AI收入大盤中,依舊只是滄海一粟。

同樣,WAI SaaS 雖宣稱平均月活商户數環比2024下半年增長57%,店鋪搭建Agent使用次數環比增長4.5倍,可這些熱鬧的使用數據並未有效轉化為真金白銀的收入,形成“叫好不叫座”的尷尬局面。

微盟AI產品在市場定位與商業化能力上的嚴重不足,其AI產品未能精準命中市場痛點,無法切實滿足商家對於提升效率、增加營收的核心訴求。微盟在AI產品的推廣與銷售策略上存在明顯短板,未能有效打通從產品曝光到客户付費的關鍵路徑,空有龐大的用户流量,卻難以將其轉化為穩固的收入來源。

02

研發投入:

對外pr研發資源向AI傾斜,現實卻是同比下滑41.8%

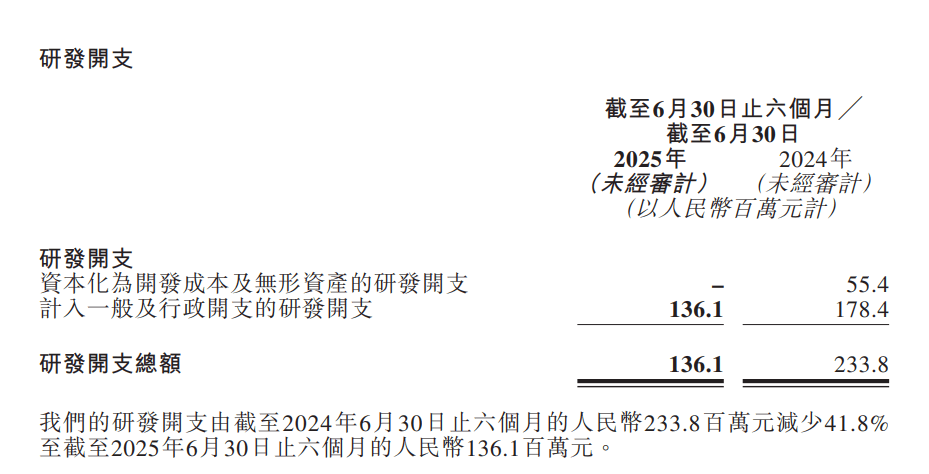

研發投入是支撐AI業務發展的源頭活水,是技術創新、產品迭代的核心驅動力。但在微盟這裏,這股活水卻呈現出乾涸之勢。

2025年上半年,微盟的研發開支總額從2024年同期的2.34億元大幅降至1.36億元,同比下滑幅度高達41.8%。折射出微盟在AI研發投入上的力不從心,也為其AI業務的長遠發展蒙上了一層厚重的陰影。

誠然,微盟在財報中辯解稱研發資源已向AI傾斜,試圖以此為研發投入下降開脱。但事實勝於雄辯,即便資源有所傾斜,在絕對投入額大幅減少的情況下,所謂的“傾斜”也不過是杯水車薪。

更為嚴重的是,研發投入的下降並非孤立現象,它與微盟整體業務戰略的搖擺不定密切相關。

近年來,微盟在業務方向上頻繁調整,從早期的全面撒網式發展,到如今的聚焦核心業務,期間伴隨着多次業務剝離與收縮。這種戰略上的不穩定,使得研發方向也隨之頻繁變動,研發資源難以實現高效聚焦與持續投入。

以AI外呼業務為例,微盟旗下的上海銷氪信息科技有限公司因違規電銷被央視點名,這不僅暴露了其在業務合規性上的漏洞,更反映出在AI技術應用研發過程中,因戰略短視導致的技術與業務脱節問題。此前投入在AI外呼技術上的研發資源,在遭遇合規危機後,瞬間化為泡影,造成了巨大的資源浪費,進一步加劇了研發資源的緊張局面。

03

戰略空談背後:

業務根基不穩,未來發展堪憂

當微盟口頭上將“AI技術驅動”奉為核心戰略時,市場對其寄予了厚望,期待看到其在AI技術與業務融合上的創新突破,為行業發展樹立新標杆。

然而,如今呈現出的AI業務收入與研發雙下滑的局面,已然讓這一核心戰略淪為“空談”。不僅僅是AI業務本身的困境,更是微盟整體業務根基不穩的深刻寫照。

在市場競爭層面,微盟長期以來高度依賴騰訊生態,微信私域流量曾是其業務增長的重要引擎。但隨着騰訊對微信小店等自有電商工具的大力扶持,以及騰訊自身在電商領域佈局的不斷完善,微盟在騰訊生態內的獨特優勢正逐漸被削弱。

與此同時,競爭對手有贊等也在不斷髮力,憑藉差異化的產品策略與市場定位,蠶食着微盟的市場份額。在如此嚴峻的競爭環境下,微盟本應藉助AI技術實現差異化突圍,然而現實卻是AI業務的萎靡不振,使其在市場競爭中愈發被動。

微盟此前通過縮減低質量業務、裁員等手段實現了經調整淨利潤的扭虧為盈,但這更多是短期的節流之舉,而非源自核心業務的強勁增長。

在收入端,訂閲解決方案業務受宏觀經濟環境影響,智慧零售收入下滑,付費商户數持續減少,商家解決方案業務雖在毛利率上有所提升,但因廣告平台返點政策變化等因素,收入也呈現下滑態勢。在這樣的商業模式下,本應成為新增長引擎的AI業務卻未能發揮作用,使得微盟的收入增長陷入僵局,未來盈利前景充滿不確定性。

頭圖來源|微盟