復星醫藥上半年靠“賣家產”保利潤?核心業務虧了77億_風聞

号外工作室-关注互联网科技、新消费、人工智能08-28 12:22

38.96%的淨利潤增速或許是"拆東牆補西牆"的假象。如果下半年沒資產可賣,或者創新藥還是賣不動,這份財報的"光鮮"很快就會被戳破。

作者:賈明

編輯:鄭經

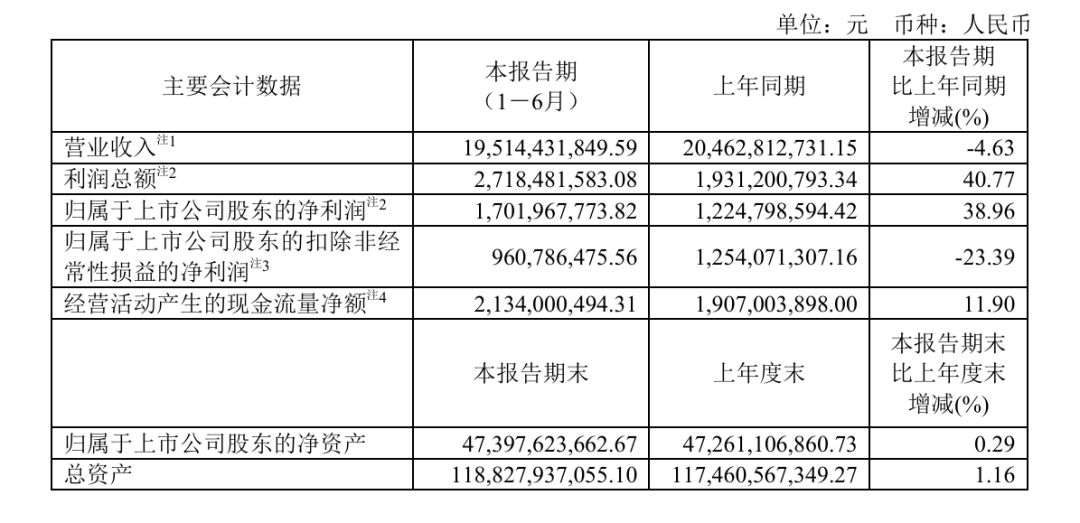

8月26日晚間,上海復星醫藥發佈2025年半年度報告,上半年營業收入約195.14億元,同比下降4.63%;歸屬於上市公司股東的淨利潤約17.02億元,同比增長38.96%。

但仔細研讀這份財報會發現,賣了"和睦家"剩餘股權和其他非核心資產,一下賺了近95億。要是把這筆錢減掉,公司實際經營利潤是負的77.89億元,相當於"靠賣家產掩蓋正經業務虧損"。醫療服務越擴張越賠錢,創新藥喊了半天卻撐不起營收。

01

淨利潤"虛胖":

39%增長靠賣"和睦家",沒了資產處置就是"虧損户"

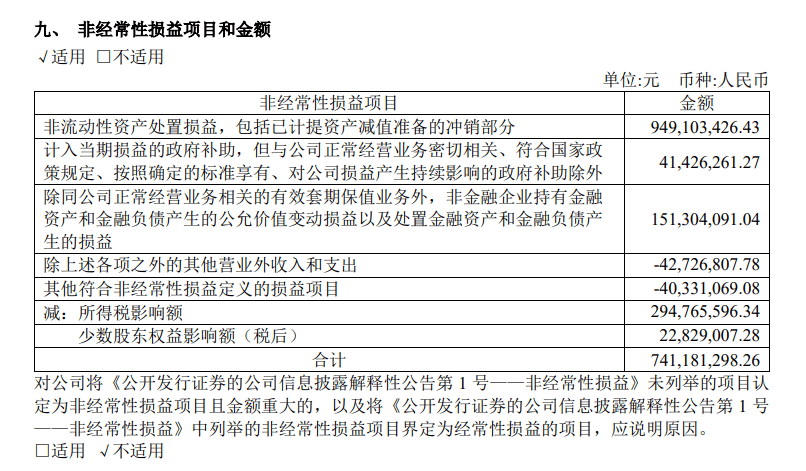

38.96%的淨利潤增速沒多少是正經做生意賺的,財報裏顯示,“歸屬於上市公司股東的扣除非經常性損益的淨利潤9.61億元,同比減少23.39%"。上半年,復星醫藥靠產品銷售、服務提供等主營業務賺的錢,比去年少了近四分之一。

那淨利潤為什麼還能漲?答案藏在"非經常性損益"裏。其中僅"非流動性資產處置損益"就有94.91億元。

17.02億淨利潤減掉這部分資產處置收益94.91億,核心業務實際利潤則是虧了77.89億元。

事實上,就是賣了"和睦家"剩餘股權和其他非核心資產,一下賺了近95億。要是把這筆錢去掉,公司實際經營利潤是負的77.89億元,相當於"靠賣家產掩蓋正經業務虧損”。

這部分"賣資產收益"佔淨利潤的比例超過128%。好公司的利潤得靠產品賣得好、服務做得棒,哪有靠賣資產撐場面的?2025年以來複星醫藥已經簽了超20億元的資產處置協議,現在能賣的都賣得差不多了,下半年沒了這筆錢,淨利潤還能這麼"好看"嗎?

02

醫療服務:

開16家康復機構虧0.4億,擴張是"賠本賺吆喝"

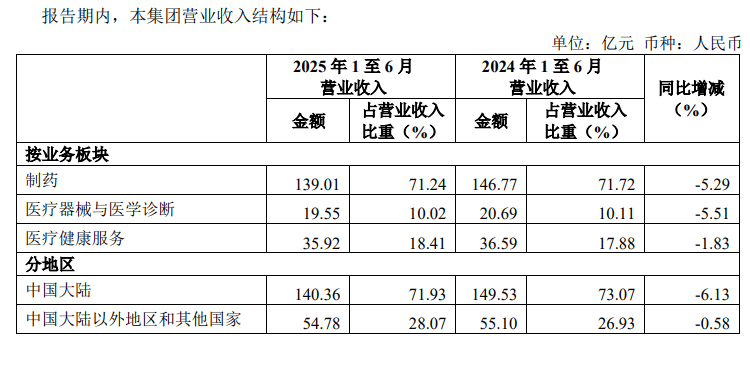

復星醫藥這些年一直想在醫療服務領域"大展拳腳",截至報告期末,控股子公司健嘉醫療共運營16家康復醫療機構(含4家試運營機構),另有7家處於籌建階段。上半年營收35.92億元,只比去年少了0.67億,但"分部業績"卻虧了0.4億元,比去年多虧1.14億元,相當於去年虧1塊錢,今年虧4塊6,屬於越幹越賠。

財報裏對此解釋,一是幾家在建醫院轉成了固定資產,每個月要提折舊,錢沒賺着先多了一筆固定開支。二是新增了4家試運營、7家籌建的康復機構,剛開業就得付房租、發工資、買設備,這些錢全是"純投入",沒帶來一分錢營收。三是醫療收費降價、藥品集採,醫院賣藥賺的錢少了,卻沒找到新的賺錢路子,只能眼睜睜看着虧損擴大。

復星醫藥並未披露這些康復機構的單店盈利情況。是單店都在虧?還是隻有幾家賺錢撐場面?如果連單店盈利都做不到,還一個勁兒地開新機構,這不就是"賠本賺吆喝"嗎?

03

醫療器械業務:

北美斷貨、國內集採全在虧錢

醫療器械與醫學診斷板塊,上半年營收19.55億元,同比降了5.51%,還虧0.56億元。雖説比去年少虧了0.01億,但本質還是"沒賺錢",問題全出在"國際化沒做成,國內又扛不住集採"。

財報裏提到"受地緣政治影響,北美等地銷售收入有所下降",説白了就是貨物運不過去,訂單沒法確認收入。復星醫藥喊了好幾年"國際化",連個北美供應鏈備份都沒有?貨物一卡殼就只能乾等着,這抗風險能力太差了。

國內醫療器械業務同樣很難,醫學診斷業務趕上了集採,試劑、設備都得降價,營收自然往下掉。高端診斷設備沒推出幾款,成本也沒降下來,只能眼睜睜看着利潤被壓縮。

更諷刺的是,這個板塊上半年"分部利潤增長0.73億元",靠的不是賣設備、賣試劑賺的錢,而是"聯合營企業投資收益增加"和"賣非核心資產",又是靠非經常性損益遮醜,主營業務虧損一點沒改善。

04

製藥業務:

集採壓垮成熟藥,創新藥"叫好不叫座"

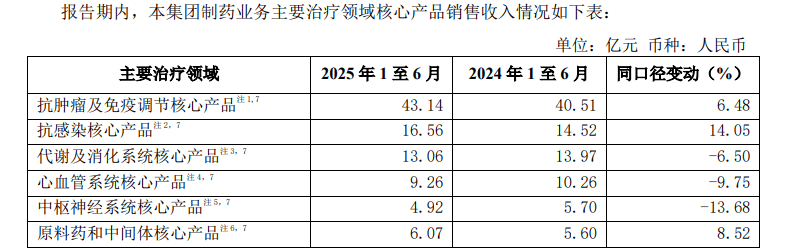

作為復星醫藥的"基本盤",製藥業務上半年營收139.01億元,同比降了5.29%,雖説創新藥收入超43億元(同比增14.26%),但根本撐不起整個板塊,問題出在"老藥賣不動,新藥賣不好"。

財報承認"營業收入減少主要受藥品集中帶量採購續標影響",公司累計有42個產品進了集採,這些藥降價後營收大幅下滑。可復星醫藥也沒提前準備:首仿藥、改良型新藥沒推出幾個,沒法填補集採藥的營收缺口,只能看着成熟藥板塊"躺平"。

創新藥看着增速不錯,但佔總營收的比例才22%,連四分之一都不到,根本成不了"頂樑柱"。上半年研發投入25.84億元,其中8.67億元做成了"資本化研發投入",簡單説就是把研發花的錢不算成當期費用,留到以後慢慢攤,這樣能讓現在的利潤看起來更高。

同樣是"埋雷",如果這些研發項目最後沒成功,或者上市後賣不動,以後就得一筆筆減值,到時候利潤又得大縮水。

此外,復星醫藥在研的創新藥項目超70個,覆蓋實體瘤、血液瘤、慢病等好幾個領域,卻沒一個能拿出手的"重磅藥"。研發資源撒得太散,重點項目推進慢,最後可能"什麼都做了,什麼都沒做好"。

復星醫藥這份財報着實令人擔憂,靠賣資產撐利潤,核心業務虧得一塌糊塗,醫療服務、醫療器械越擴張越賠錢。製藥業務被集採壓得喘不過氣,創新藥"叫好不叫座",財務風險還在不斷累積。

38.96%的淨利潤增速或許是"拆東牆補西牆"的假象。如果下半年沒資產可賣,或者創新藥還是賣不動,這份財報的"光鮮"很快就會被戳破。

復星醫藥要是不趕緊調整戰略,砍掉不賺錢的擴張項目、聚焦核心研發、提升主營業務盈利能力,以後的日子恐怕會更難。

頭圖來源|復星醫藥