光伏“內卷致死” “另類”愛旭突破週期魔咒?_風聞

壹度Pro-08-28 13:27

前兩年風光無限的光伏行業似乎正進入新一輪下行週期。

行業“內卷”的殘酷場景下,中小企業批量退場,頭部企業靠“以價換量”苟延殘喘,整個行業裹在“越卷越虧”的死循環。

在全行業面臨“生存焦慮”時,BC電池技術龍頭愛旭股份卻第一個觸底反彈。二季度率先實現盈利,毛利率回升到7.4%,訂單基本排滿,還敢砸錢定增擴產到60GW。

同樣是光伏賽道,別家還停留在“求生存”,愛旭卻在“謀擴張”。愛旭的手中究竟藏着什麼“破局密碼”?

同樣是光伏賽道,別家還停留在“求生存”,愛旭卻在“謀擴張”。愛旭的手中究竟藏着什麼“破局密碼”?

| 光伏產業“卷”到窒息 |

光伏產業雖呈現出表面的火熱態勢,實則早已深陷產能過剩的泥潭,整個行業“卷”到令人窒息。

在2024年至2025年一季度期間,按照申萬行業分類,光伏全產業鏈的A股及港股上市公司合計淨虧損規模已超780億元。

這一鉅額虧損數字背後,是超八成企業陷入盈利困境的殘酷現實,整個行業正在前所未有的“最艱難調整期”中掙扎前行。

2025年6月,行業平均價格已跌破0.65元/W,部分企業為了能在激烈的競爭中搶到訂單,不惜將價格進一步壓低至0.62元/W,已然逼近成本線。

在這一背景下,抗風險能力較弱的中小企業,因無法承受持續虧損的重壓,只能無奈地選擇退出市場,行業洗牌進程不斷加速。

回顧光伏產業的發展歷程,週期性波動始終如影隨形,基本上以5年為一個週期,大致已經經歷了四次週期。其中,前兩次週期,繞不開施正容,2001年在無錫政府支持下,無錫尚德建立,中國光伏企業開始湧現。

2004-2008年,中國光伏野蠻生長,光伏企業開始飛速發展。以尚德、英利為代表的中游企業迅速擴張。尚德組件出口金額僅在2004年就翻了10倍。

由於上游硅料擴產週期長且存在技術障礙,多晶硅價格從40美元/公斤一路飆升至500美元/公斤,在“擁硅為王”的共識下,行業紛紛簽署長協,並開始在國內投資多晶硅項目。

2008-2009年,金融危機導致中國光伏產品需求萎縮,這段時間國內有超過300餘家光伏組件企業倒閉。短短一年之內,硅料價格從每公斤400美元跌至每公斤40美元,簽訂了長協訂單的企業紛紛虧損。

2011年-2012年,歐美國家紛紛掀起對中國光伏的“雙反”調查,從需求端徹底打壓擊垮了中國光伏產業。疊加國內產能投產,龍頭尚德、賽維陸續破產倒閉,英利破產重組。

當時的中國光伏產業,原材料、需求、設備三頭在外的格局,使得行業發展脆弱,當時的中國光伏實際上淪為低廉的組裝工廠。缺乏戰略指導的盲目擴張,同時缺乏技術核心導致的產業脆弱性成為此輪週期中中國光伏企業迅速潰敗的核心。

從此之後,我國在政策端發力支持中國光伏企業,全球光伏產業逐步進入以中國為主導的需求週期。2012年7月,政府出台了《太陽能發電發展十二五規劃》,將2015及2020年裝機目標進一步提升至21GW及50GW。

雖然經歷了幾年市場混亂局面,但是在2018年“531新政”出台後,國內光伏企業優勝劣汰,隆基綠能、晶科等企業迅速崛起。2019年之後,隨着光伏平價上網逐步實現,以及國際社會中碳税計劃等提上日程,光伏裝機需求在各國逐漸展開,全面帶動光伏產業進入高景氣發展階段。

根據IEA數據,2021年全球光伏新增裝機量達到168GW,此後幾年,實現了連續跳躍式發展,去年全球光伏新增裝機市場容量達到602GW,創歷史新高,全球累計光伏裝機容量已達2247GW,近10年複合增長率達28.76%。

根據IEA數據,2021年全球光伏新增裝機量達到168GW,此後幾年,實現了連續跳躍式發展,去年全球光伏新增裝機市場容量達到602GW,創歷史新高,全球累計光伏裝機容量已達2247GW,近10年複合增長率達28.76%。

但更恐怖是我國光伏企業產能的增長,根據中信建投研報,截至2024年底,光伏主產業鏈硅料、硅片、電池片、組件的產能均超過1000GW,為空前的行業內卷埋下伏筆。

這數次的週期之所以起起伏伏,是前期政策依賴、全球化博弈、資本大規模湧入共同作用的結果,例如在2021年光伏上行週期中,資本瘋狂追逐產能擴張,僅2021年全球光伏融資超5000億元,而幾年後投產必將導致產能快速過剩。

而到了近兩年的下行週期中,資本撤離,企業融資困難,加速中小產能出清。不過,每次光伏底部週期,同樣孕育着新的技術變革,比如2012年之後,單晶硅取代多晶硅,2018年之後,TOPCon與HJT技術量產,到了現在,BC電池憑藉其高附加值的獨特優勢,成為破局之道的關鍵。

BC電池通過全背交叉電極技術將電池的正負電極全部集成於背面,消除了傳統電池正面的柵線遮擋,最大化光吸收面積,提升了光伏電池的轉換效率,實現了光學和電學性能的雙重突破。

BC電池通過全背交叉電極技術將電池的正負電極全部集成於背面,消除了傳統電池正面的柵線遮擋,最大化光吸收面積,提升了光伏電池的轉換效率,實現了光學和電學性能的雙重突破。

當前,BC技術電池量產效率已突破27%,技術成熟度與成本競爭力已與傳統路線相當,並已得到第三方測試及户外應用的驗證。

而愛旭股份從當下來看,很可能成為下一個上升週期的“破局者”。

| 愛旭攜BC電池“破局” |

傳統光伏電池長期受限於技術架構,效率天花板早已顯現,主流產品的轉換效率難以突破26%,這直接導致產品缺乏差異化競爭力,無法支撐合理的溢價空間,最終只能被動捲入“以價換量”的惡性競爭。

而愛旭推出的BC電池,堪稱光伏行業的“效率王者”,其量產效率已穩定突破27%,這一數據不僅比當前主流的TOPCon電池高出1.6個百分點,更重要的是,其理論效率已逼近29.1%的晶硅電池物理極限,這意味着BC電池在效率提升上仍有巨大空間。

效率的顯著優勢直接轉化為產品的溢價能力,據行業測算,搭載BC電池的光伏組件,其終端售價可比傳統組件高出0.1-0.12元/W,這一溢價水平徹底打破了行業“低價內卷”的魔咒,為企業盈利開闢了全新通道。

在全行業深陷虧損的嚴峻背景下,愛旭憑藉BC電池技術實現了“開掛”式發展,成為2025年光伏圈首個實現盈利的企業,堪稱行業“盈利第一人”。

在全行業深陷虧損的嚴峻背景下,愛旭憑藉BC電池技術實現了“開掛”式發展,成為2025年光伏圈首個實現盈利的企業,堪稱行業“盈利第一人”。

2025年半年度財報數據顯示,愛旭在第二季度逆勢實現淨利潤6862萬元,同比扭虧為盈,毛利率達到7.4%。

從細分業務來看,BC電池相關產品的營收佔比已達到45%,貢獻了超過60%的毛利,足以見得BC電池已成為愛旭盈利的核心支柱。除了盈利表現亮眼,愛旭還展現出技術、訂單、海外市場“三開花”的硬核實力。

愛旭在BC電池基礎上進一步創新研發出N型背接觸ABC電池,該產品手握全面積受光、全背電極、無柵線遮擋、低温度係數、高雙面率五大核心技術,其中全面積受光設計使電池受光面積提升12%,低温度係數則讓電池在高温環境下的發電效率衰減率降低20%。

愛旭在BC電池基礎上進一步創新研發出N型背接觸ABC電池,該產品手握全面積受光、全背電極、無柵線遮擋、低温度係數、高雙面率五大核心技術,其中全面積受光設計使電池受光面積提升12%,低温度係數則讓電池在高温環境下的發電效率衰減率降低20%。

為推動BC電池技術的規模化應用,愛旭還聯合晶科、天合光能等20餘家行業夥伴發佈《BC電池技術白皮書》,制定了BC電池的技術標準和應用規範,目前已有超過30家下游企業開始適配BC電池組件。

憑藉BC電池的高效產品優勢,愛旭的訂單排期已排至2025年底,其中海外訂單佔比高達65%。

從具體數據來看,2025年二季度愛旭BC電池組件的訂單量達到8.5GW,同比增長320%,國內訂單主要來自大型地面電站和分佈式光伏項目,海外訂單則集中在歐洲、澳洲、拉美等高端市場。

其ABC組件在歐洲市場的售價比普通組件高出0.15元/W,在澳洲市場的溢價更是達到0.2元/W,以歐洲某100MW光伏項目為例,採用愛旭ABC組件後,項目全生命週期發電量可提升15%,投資回報週期縮短1.8年,這一顯著的收益優勢讓愛旭在海外市場的競爭力持續攀升。

| 定增補血謀未來 |

愛旭雖然藉助BC電池技術,在光伏行業普遍虧損時率先盈利,還在技術突破、訂單儲備與海外市場拓展上佔據先發優勢,但當前仍面臨資金流壓力。

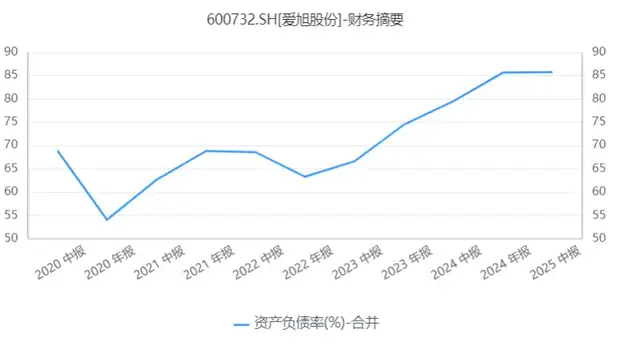

根據半年報數據顯示,愛旭股份資產負債率高達85.75%,在一種光伏企業中仍然名列前茅,賬面資金僅有21億,但短期借款卻高達近40億元,還有接近百億的應付賬款和應付票據,資金壓力不可謂不大。

為牢牢抓住BC電池技術逐步爆發的市場紅利,公司擬於2025年9月正式啓動定向增發股票,募集資金將精準聚焦核心業務,絕大部分投向BC電池產能擴建項目,具體規劃在廣東、浙江新建專業化生產基地。

為牢牢抓住BC電池技術逐步爆發的市場紅利,公司擬於2025年9月正式啓動定向增發股票,募集資金將精準聚焦核心業務,絕大部分投向BC電池產能擴建項目,具體規劃在廣東、浙江新建專業化生產基地。

廣東基地重點佈局高效BC電池生產線,浙江基地兼顧電池與組件一體化生產以形成產業鏈協同優勢。按項目節奏與產能規劃,待擴產完成且順利達產,愛旭BC電池總產能將實現跨越式增長,從當前規模突破至60GW。

這一佈局不僅會大幅拉開與同行在BC電池領域的產能差距,鞏固其細分賽道的產能領先優勢,更能為公司後續搶佔全球BC電池市場份額、提升話語權奠定堅實產能基礎,使其更從容地應對未來可能的市場需求爆發。

不過,在BC電池市場前景向好、擴產計劃提振行業信心的背後,愛旭需警惕潛在挑戰,以免影響公司發展節奏與盈利穩定性。

首先是技術競爭加劇風險。隨着BC電池高效性與高溢價能力凸顯,更多同行加速推進其研發與量產,若對手技術突破速度、量產落地效率超預期,將直接削弱愛旭的技術唯一性優勢,縮短其主導的技術紅利期,或改變市場競爭格局。

其次是海外市場波動風險。愛旭憑藉BC電池競爭力在海外市場表現亮眼,海外營收佔比長期較高,但海外市場受多重外部因素影響大。

貿易政策可能調整關税、增設壁壘,增加產品出口成本與准入難度;全球匯率波動頻繁,人民幣與主要結算貨幣匯率變化或致公司匯兑損失,衝擊訂單穩定性與利潤水平。還有為產能擴張進度風險。

所以,雖然目前愛旭股份領先行業率先實現盈利,但這並不意味着就可以高枕無憂,未來能否帶領整個光伏產業擺脱“內卷”,跨越週期,還需拿出更多的“證明”。

圖片源於官方,侵刪。