豐倍生物增收不增利隱憂:募集資金縮水,經營現金流及產能利用率大降_風聞

港湾商业观察-港湾商业观察官方账号-08-28 15:04

《港灣商業觀察》蕭秀妮

2025年8月15日,蘇州豐倍生物科技股份有限公司(以下簡稱,豐倍生物)向上交所提交註冊稿,保薦機構為海通證券。此前,豐倍生物於2023年6月8日遞表上交所並獲受理,分別於2024年12月31日、2025年6月30日和7月31日更新招股書內容。

豐倍生物的IPO申請已於2025年8月7日通過上交所上市委會議審議,標誌着其已跨過監管審核的關鍵門檻。根據上交所流程,通過上市委會議後,通常需完成註冊程序即可正式掛牌。

即便如此,在近日披露的招股説明書中,公司經營方的諸多問題仍被市場所關注着:業績的增收不增利、存貨規模攀升、應收賬款的大幅波動、產能利用率驟降,以及募投項目用地信息披露存在差異等,為其IPO之路增添了諸多待解之疑。

主營業務單價持續下滑,營收增長與利潤承壓

據天眼查和招股書顯示,豐倍生物成立於2014年,主要業務涵蓋廢棄油脂資源的綜合利用,核心產品包括生物基材料和生物燃料。此外,公司還輔以油脂化學品業務,主要產品有DD油和脂肪酸等。

2022年至2024年(報告期內),豐倍生物的主營業務收入逐年增長,分別為17.04億元、17.26億元和19.45億元,佔營業收入的比例分別為99.74%、99.88%和99.86%。

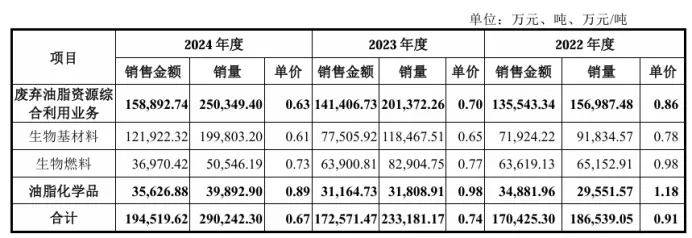

在銷售數據方面,豐倍生物的主營產品呈現出單價持續下降趨勢。報告期內,廢棄油脂資源綜合利用業務的銷售收入分別為13.55億元、14.14億元和15.89億元,銷量分別為15.7萬噸、20.14萬噸和25.03萬噸,單價分別為0.86萬元/噸、0.7萬元/噸和0.63萬元/噸。油脂化學品的銷售收入分別為3.49億元、3.12億元和3.56億元,銷量分別為2.96萬噸、3.18萬噸和3.99萬噸,單價分別為1.18萬元/噸、0.98萬元/噸和0.89萬元/噸。

其中,生物燃料的銷售金額大幅下降幾乎腰斬。受歐盟發起反傾銷政策影響,豐倍生物對歐盟的銷售額驟降。報告期內,生物燃料的銷售收入分別為6.36億元、6.39億元和3.7億元,佔主營業務收入的比例分別為37.33%、37.03%和19.01%。

報告期內,豐倍生物的營業收入分別為17.09億元、17.28億元、19.48億元;淨利潤分別為1.33億元、1.3億元、1.24億元;毛利率分別為13.55%、13.95%、11.67%。而在2025年1—6月,豐倍生物營業收入為14.78億元,較2024年1—6月的9.89億元增長49.62%,淨利潤為8506.33萬元,較去年同期6886.91萬元增長23.51%。

同時,豐倍生物於註冊稿中補充了2025年1—9月的業績預測。預期營業收入將為21億-23億元,較2024年1—9月13.87億元增長51.40%-65.82%;扣非後歸母淨利潤為1.05億-1.15億元,較去年同期7847.4萬元增長33.80%-46.55%。

表面上看,豐倍生物營業收入持續增長,但細看財務數據,其“增收不增利”的病症略顯端倪。在豐倍生物的營業收入同比增長分別為1.11%、12.73%的情況下,淨利潤卻背道而馳,降幅分別為2.26%和4.62%。對此,豐倍生物坦言,2024年受我國生物燃料出口減少影響,儘管公司積極應對使營業收入保持增長,但淨利潤仍小幅下滑。若未來出現宏觀經濟下行、行業政策及貿易政策不利變化、市場競爭加劇致產品價格下滑、成本優化不力、客户需求變化或市場拓展受阻等情況,公司經營業績可能不及預期,存在下滑風險。

華東和境外銷售佔比達75.71%,經營現金流大降

在收入結構上,華東地區和境外銷售收入在營業收入中佔比過高,也對淨利潤增長構成了不穩定的風險敞口。報告期內,這兩部分合計銷售收入在主營業務收入中的佔比分別為79.55%、77.96%及75.71%。

報告期內,華東區域是核心收入來源,銷售收入分別為6.84億元、6.72億元和7.84億元,佔主營業務收入的比例分別為40.14%、38.96%和40.32%。相比之下,國內其餘地區的銷售收入佔主營業務收入的比例均不足7%。同期,境外銷售分別為6.72億元、6.73億元和6.88億元,佔主營業務收入的比重分別為39.41%、39%和35.39%。

進一步分析,公司客户結構同樣存在一定風險。豐倍生物的前五大客户中,境外企業佔比較大。報告期內,豐倍生物前五大客户銷售收入分別為5.81億元、5.94億元、5.7億元,佔營業收入比例分別為34.03%、34.41%、29.24%。其中,豐倍生物前五大客户中貿易商均為境外企業,且貿易商客户銷售收入分別為2.42億元、4.69億元和1.53億元,佔主營業務收入比重分別為14.23%、27.15%和7.85%。

資深財經評論員皮海洲表示,豐倍生物的收入高度集中於華東地區和境外市場,尤其是前五大客户以境外為主,這一結構是近幾年行業中比較突出的現象。這種結構具有一定的優勢,例如有助於公司集中資源深耕核心市場、形成區域規模效應,並與大客户建立穩定的合作關係。但同時也存在明顯的劣勢和風險。過度依賴單一國內區域和海外市場,抗風險能力較弱。若華北地區或海外主要市場的政策、經濟環境或需求發生變動,可能對公司營收造成較大影響。同時,相對集中的外銷模式,其業務和賬目的真實性難以核查,這是值得關注的一點。

業務結構的集中風險進一步傳導至運營層面,流動資產管理的壓力逐漸顯現。一方面,豐倍生物的存貨規模持續攀高。報告期內,存貨賬面價值分別為1.04億元、1.98億元、2.42億元,佔流動資產比例分別為17.01%、34.92%、33.14%,存貨週轉率分別為13.21次、9.72次、7.76次。其存貨跌價準備變化波動較大,分別為69.92萬元、258.26萬元、64.88萬元,計提比例分別為0.67%、1.29%、0.27%。

另一方面,應收賬款的報告期內賬面價值微降後大幅上升,分別為9679.43萬元、5846.71萬元、1.33億元,佔流動資產比例分別為15.80%、10.29%、18.24%,佔營業收入的比例分別為5.66%、3.38%、6.84%。應收賬款壞賬準備同趨勢變化,分別為610.64萬元、408.06萬元、854.74萬元,計提比例分別為5.93%、6.52%、6.03%。值得注意的是,豐倍生物應收賬款週轉率有所波動,分別為17.59次、20.89次和19.07次,而同行業可比公司應收賬款週轉率平均值分別為27.44次、406.64次、55.39次。對比之下,豐倍生物應收賬款週轉率明顯低於同行業平均水平。

存貨與應收賬款的“雙高”直接制約了資金流動性,這一壓力在現金流層面體現得尤為明顯。報告期內,豐倍生物的經營活動現金流淨額也大幅下降,分別為6972萬元、1.62億元、2243.03萬元,2024年降幅達86.2%。貨幣資金分別為2.18億元、1.57億元、1.67億元,期末現金及現金等價物餘額分別為1.66億元、1.38億元、1.51億元。

與此同時,報告期內,公司債務規模持續擴張,短期借款從1.59億元增至1.73億元,長期借款從4050萬元增至1.06億元,長短期債務壓力疊加,而經營活動現金流淨額已明顯不足以覆蓋短期債務,資金鍊的緊張態勢進一步凸顯。值得一提的是,在此情況下,豐倍生物仍連續兩年分紅。2022年、2023年,豐倍生物分紅金額分別為1500萬元、1614萬元,合計3114萬元。

產能利用率驟降,募集資金縮水2.5億

就當前情況來看,豐倍生物的IPO進程可謂是挑戰與機遇並存。一方面,公司經營顯露的風險客觀存在。而另一方面,循環經濟和綠色能源的政策導向為公司提供長期增長空間。《戰略性新興產業分類(2018)》和《產業結構調整指導目錄(2024年本)》等政策鼓勵和支持豐倍生物的主要產品和業務擴展,相關政策的逐步落實進一步拓展其下游應用和市場規模。但豐倍生物能否抓住行業政策紅利,還有待進一步考量。

從技術層面來看,豐倍生物的研發投入持續滯後於行業平均水平。近三年來,其研發費用率分別為3.00%、3.39%和2.75%,而同行業可比公司的均值分別為3.57%、3.72%和4.32%,差距逐年拉大。皮海洲指出,豐倍生物所處的生物質綜合利用行業,企業普遍研發投入率較低,這主要受行業技術發展階段和商業模式的影響。因此,儘管豐倍生物的研發費用率略低於行業均值,但對於一家尚未上市的成長型企業而言,目前的投入水平仍在合理且可接受的範圍內,但後續仍需密切關注發展態勢。

再聚焦產能方面,豐倍生物2024年利用率下滑23.53%。報告期內,豐倍生物生物柴油產能分別為9萬噸、10.5萬噸、10.5萬噸。產量高峯後回落,分別為8.57萬噸、10.48萬噸、8.01萬噸。產能利用率下滑嚴重,分別為95.28%、99.84%、76.31%。對此,豐倍生物表示,2024年度產能利用率有所下降主要系發行人減少了部分出口生物柴油的生產,轉而通過銷售工業級混合油彌補生物柴油客户的需求缺口。

此次豐倍生物擬募集資金7.5億元,與2023年6月首版招股書擬募集資金10億元相比,募集資金縮水2.5億元,主要體現為取消了補充流動資金項目。而擬募集的資金將全部投入新建年產將形成年產30萬噸油酸甲酯、1萬噸工業級混合油、5萬噸農用微生物菌劑、1萬噸複合微生物肥料及副產品生物柴油5萬噸、甘油0.82萬噸項目。

在2025年1月17日的第一輪審核問詢函中,上交所對豐倍生物關於市場空間和募投項目進行問詢,要求豐倍生物結合宏觀市場環境、下游市場需求、行業競爭態勢、行業內主要企業產能、市佔率情況等,分析新增產品的消化情況。

保薦機構海通證券核查表示,豐倍生物主要產品的應用領域和下游需求整體充足;對比同行業公司的定價、質量、行業壁壘等因素,豐倍生物市場拓展的進展情況良好;基於當前對宏觀市場環境、下游市場需求、行業競爭態勢、行業內主要企業產能、市佔率情況等因素的判斷,豐倍生物新增產品可得到有效消化。

另外,對比招股書所披露的用地面積68679.77平方米,張家港市人民政府網站公示信息顯示該項目擬新增用地68745.9平方米,兩者信息存在不一致。

值得注意的是,豐倍生物曾存在頻繁且密切的關聯收購。2018年12月,豐倍有限以4808萬元收購韓琳琳(董事長平原配偶)和魏良持(現任董事魏國慶兒子)持有的維格生物100%的股權。2019年1月,維格生物(豐倍生物子公司)收購李寅和魏良合計持有的良友油脂100%股權,而李寅所持股權系平原委託其代為持有,李寅現為公司董事、總經理。同月,豐倍有限收購平原和韓琳琳合計持有的福之源100%股權。

不過,豐倍生物表示,關聯收購的目的是為徹底解決同業競爭,規範關聯交易,提升公司的經營規模、盈利能力和市場競爭力。

豐倍生物董事長平原直接持有貴公司59.78%的股份的,通過眾和商務和福倍匯盈分別控制16.94%、8.68%的股份,合計控制公司85.4%的股份,累計獲得現金分紅2659.36萬元。此基礎上,通過收購三家關聯公司,包括李寅代持平原的70萬元,平原和韓琳琳通過股權轉讓合計獲得3947.23萬元。(港灣財經出品)