《廣東省網約車市場全景分析報告(2025)》網經社發佈_風聞

网经S-08-28 15:06

廣東省網約車市場已進入深度調整期,供需關係失衡、收入下滑、安全監管挑戰及服務質量問題交織,行業面臨結構性轉型壓力。市場從"增量競爭"轉向"存量博弈",行業亟需通過技術創新、差異化服務和綠色出行轉型實現突圍。(AI生成內容或存在偏差,內容僅供參考)。

出品 |網經社

撰寫 | DeepSeek

編輯 | 周思源

審稿| 雲馬

配圖 |網經社圖庫

一、廣東省網約車市場總體規模與結構

廣東省作為中國人口大省和經濟強省,網約車市場呈現"規模龐大、區域分化、競爭激烈"的特點。截至2025年6月底,廣東省網約車數量已超過40萬輛,駕駛員證超過70萬張,市場規模位居全國前列。從城市分佈來看,廣州、深圳、佛山、東莞等珠三角核心城市是網約車主要聚集地,其中廣州市網約車數量達20.96萬輛,駕駛員34.3萬人;深圳市網約車數量約12.79萬輛,駕駛員35.99萬人;佛山市網約車數量約4.68萬輛,駕駛員約10.2萬人。粵東西北地區的網約車數量相對較少,但增速較快,如梅州市2025年上半年新增網約車駕駛員約5246人。

從平台結構來看,廣東省網約車市場呈現"一超多強眾小"的格局。滴滴出行憑藉其規模經濟和品牌優勢,佔據全省約40%-50%的市場份額,穩居市場龍頭地位。如祺出行(廣汽背景)、T3出行(央企聯合)、曹操出行等二線品牌在市場中佔據重要地位,屬於"多強"陣營。此外,全省有超過120家網約車平台公司,包括75家在廣州、27家在深圳、47家在佛山等,其中多數為區域性中小平台,通過聚合平台(高德、美團等)獲取流量。

從平台結構來看,廣東省網約車市場呈現"一超多強眾小"的格局。滴滴出行憑藉其規模經濟和品牌優勢,佔據全省約40%-50%的市場份額,穩居市場龍頭地位。如祺出行(廣汽背景)、T3出行(央企聯合)、曹操出行等二線品牌在市場中佔據重要地位,屬於"多強"陣營。此外,全省有超過120家網約車平台公司,包括75家在廣州、27家在深圳、47家在佛山等,其中多數為區域性中小平台,通過聚合平台(高德、美團等)獲取流量。

從車輛結構來看,廣東省網約車市場已高度電動化。截至2025年6月底,廣州市網約車電動化率已達98%,全省範圍內新能源網約車佔比超過85%。按照廣東省政策要求,珠三角地區新增或更新的出租車、接入平台的網約車全部使用新能源汽車。非珠三角地區雖對新能源車型要求相對寬鬆,但仍需滿足軸距>2600mm、續航>300km等標準,以促進綠色出行。

二、廣東省網約車市場供需關係與運營效率

廣東省網約車市場供需關係已從"供不應求"轉向"供過於求",運力過剩導致競爭加劇。以廣州市為例,2025年上半年網約車單車日均訂單量約13.23單,其中日均訂單<10單的網約車約80,562輛,佔比約38.5%;日均訂單≥10單的網約車約101,998輛,佔比約48.6%。巡遊出租車單車日均載客約21.25次,明顯高於網約車。深圳市網約車市場情況類似,日均訂單量約12.8單/車,但35%的車輛日均訂單不足10單。佛山市網約車單車日均訂單量更低,僅為8.93單,日均訂單≥10單的網約車佔比僅約40%。

網約車運營效率呈現明顯的"二八分化"特徵。在訂單量分佈上,約20%的司機貢獻了80%的訂單量。以廣州為例,日均訂單≥15單的網約車佔比約15%,但貢獻了約45%的訂單量;而日均訂單<5單的網約車佔比約30%,但僅貢獻了約5%的訂單量。這種分化反映了市場供需失衡,大量車輛處於低效運營狀態。

在收入方面,廣東省網約車司機收入普遍低於當地平均工資水平。廣州市網約車單車日均營收約399.05元(未扣除平台抽成、車輛維修保養、租金等成本),深圳市網約車日均營收約456.67元,但扣除平台佣金、車輛租金、燃料費(電費)等後,實際到手收入約200元,全月30天工作(不休息)月收入約6000元。惠州市網約車駕駛員月薪較2024年下降32%至約9000元,但需扣除月租(3000-5000元)、充電費等,實際收入可能不足5000元。這種收入水平與司機付出的時間和精力嚴重不匹配,導致行業吸引力下降。

在運營成本方面,網約車司機面臨多重壓力。購車成本方面,若選擇符合標準的新能源網約車,價格普遍在15萬-20萬元。按照規定,8年退出營運,60萬公里就要報廢,折舊成本高昂。租車成本同樣令人咋舌,2025年,廣東多數城市的網約車月租在3000-5000元,部分城市甚至更高。此外,公共充電樁在高峯時段費用已漲至2元/度以上,燃油價格也居高不下。網約車保險費用比私家車高出許多,每年保費動輒8000-12000元。這些成本層層疊加,極大壓縮了司機的利潤空間。

三、廣東省網約車市場競爭格局與平台策略

廣東省網約車市場競爭格局正經歷深刻變革,從早期的"野蠻生長"到規範發展,再到如今的深度洗牌。2025年,全省網約車平台數量已超過120家,但其中約20%的平台因不具備服務能力而被迫出局。企查查數據顯示,廣東省現存網約車相關企業約1.02萬家,2025年相關企業註冊量較2024年有所下滑,表明行業准入門檻提高和監管加強,使得新進入者面臨更大挑戰。

頭部平台通過優化資源配置和提升服務質量鞏固市場地位。滴滴出行作為市場龍頭,2025年通過降本增效實現扭虧為盈,其GTV(總交易價值)持續增長。T3出行則通過與華為雲合作,深化大數據和雲計算應用,提升智能化水平。如祺出行背靠廣汽集團,其交易額和滲透率僅次於滴滴,成為珠三角地區的重要參與者。

中小平台則通過差異化競爭尋求生存空間。小拉出行作為新興平台,通過"低抽傭+低單價"模式在廣東下沉市場(如東莞、佛山)佔據一席之地,並與貨拉拉合作拓展業務。小拉出行的補貼率僅為1.3%左右,而其他平台則達到了10%左右,通過減少補貼支出降低運營成本。此外,小拉出行還推出"四輪小件"業務,解決司機平峯期缺單問題,避免平台在平峯期捲入不合理的客運價格戰。在廣州、深圳、東莞等地,該業務對司機收入貢獻超70%;在較小城市也能補充10%-20%收入。

聚合平台(高德、美團、百度等)正成為行業新變量。據交通運輸部公開數據顯示,目前通過聚合平台完成的月度網約車訂單,超過了全部網約車訂單的25%。在廣東,聚合平台訂單佔比可能更高,成為用户打車的主要渠道。聚合模式通過匯聚多家網約車平台的方式,向用户提供"一鍵全網叫車"服務,降低了用户使用門檻。然而,聚合平台在權責劃分、信息展示等方面仍存在爭議,中小網約車平台未能按照交通運輸部關於網約車管理的辦法,出現違規經營行為,而聚合平台責任應聚焦於提供的信息服務,而非運輸服務。

四、廣東省網約車市場面臨的主要問題與挑戰

廣東省網約車市場面臨多重問題與挑戰,這些問題相互交織,共同制約行業發展。

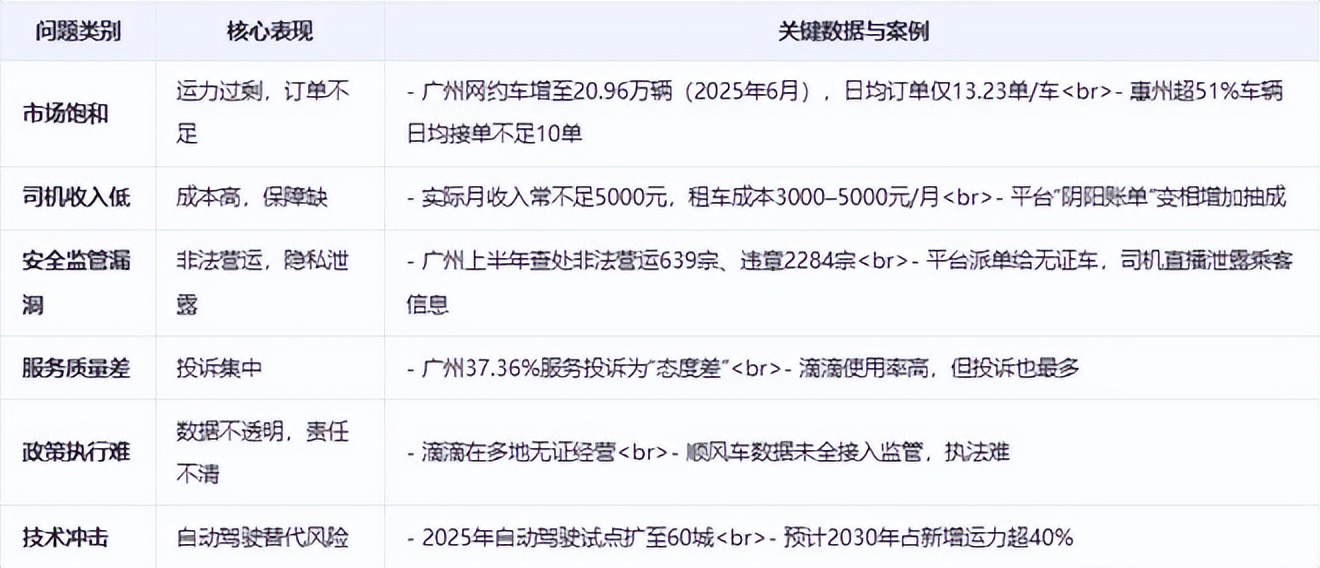

市場飽和與供需失衡是最突出的問題。2025年上半年,廣州、深圳、佛山等城市網約車數量持續增加,但訂單增長乏力。廣州市網約車數量從2024年底的18.5萬輛增至2025年6月的20.96萬輛,但日均訂單量僅13.23單/車。惠州市網約車日均訂單不足10單的車輛佔比超51%,東莞、佛山等製造業強市同樣面臨運力過剩問題。這種供需失衡導致價格戰頻發,平台通過低價補貼爭奪市場份額,但最終損害了行業健康發展。

廣東省網約車行業發展主要問題

收入下滑與成本高企是司機羣體面臨的困境。廣東省網約車司機收入普遍低於當地平均工資水平,且缺乏社會保障。廣州市網約車司機月薪約9000元,深圳市網約車司機月薪約6000元,但需扣除高額運營成本後,實際收入往往不足5000元。同時,購車/租車成本(月租3000-5000元)、充電/燃油費用及保險費用持續攀升,進一步壓縮了司機利潤空間。此外,平台抽成比例雖被政策限制在24%以內,但通過"陰陽賬單"等模式變相擠壓司機收益,加劇了司機與平台的矛盾。

收入下滑與成本高企是司機羣體面臨的困境。廣東省網約車司機收入普遍低於當地平均工資水平,且缺乏社會保障。廣州市網約車司機月薪約9000元,深圳市網約車司機月薪約6000元,但需扣除高額運營成本後,實際收入往往不足5000元。同時,購車/租車成本(月租3000-5000元)、充電/燃油費用及保險費用持續攀升,進一步壓縮了司機利潤空間。此外,平台抽成比例雖被政策限制在24%以內,但通過"陰陽賬單"等模式變相擠壓司機收益,加劇了司機與平台的矛盾。

安全監管漏洞是行業發展的隱患。2025年上半年,廣州市查處非法營運案件639宗,網約車違章案件2284宗。汕尾市案例顯示平台違規派單給無證車輛,東莞、江門等地聯合執法查處非法營運,但跨區域執法協調難度大,聚合平台責任劃分仍存爭議。此外,司機直播乘客隱私事件(如2020年滴滴司機在直播間展示乘客信息),暴露平台對司機行為監管缺失,可能引發更嚴重的信任危機。

**服務質量問題是用户投訴的主要焦點。**2025年上半年,廣州市辦結網約車乘客有效服務類投訴1349件,其中"服務態度差"類投訴佔有效投訴總數的37.36%。深圳市2020年網約車平台NPS(淨推薦值)調查中,滴滴出行雖使用率排名第一,但其"服務態度差"類投訴比例也最高。服務質量問題主要集中在司機服務態度、平台規則(如派單、抽成)不透明等方面。

政策執行難度大是監管面臨的挑戰。廣東省交通運輸廳曾指出,滴滴公司在廣州、深圳、珠海、東莞、惠州、中山六個地市設立了分公司,其中在珠海、中山暫未取得網絡預約出租車經營許可證,“除了廣州、深圳、東莞、惠州這4個地方以外的地市開展業務,都屬於非法”。然而,由於平台數據不透明(如滴滴公司未將順風車數據全部傳到政府監管平台),執法難度較大。此外,聚合平台的監管責任劃分、順風車與非法營運的界定等問題,仍缺乏明確的法律依據和執行標準。

技術衝擊是行業未來的不確定性因素。L4級自動駕駛技術的發展給傳統網約車司機帶來替代風險。2025年,自動駕駛試點城市已擴至60城,滴滴、百度、華為等企業紛紛加大對Robotaxi的投入。據行業預測,到2030年,自動駕駛車輛將佔新增運力的40%以上。這可能導致大量傳統司機失業,同時平台減少人工司機招募,轉向自動駕駛技術投入,進一步加劇市場競爭。

五、廣東省網約車市場用户需求與行為分析

廣東省網約車用户需求呈現多元化特徵,不同城市、不同羣體的出行偏好存在顯著差異。

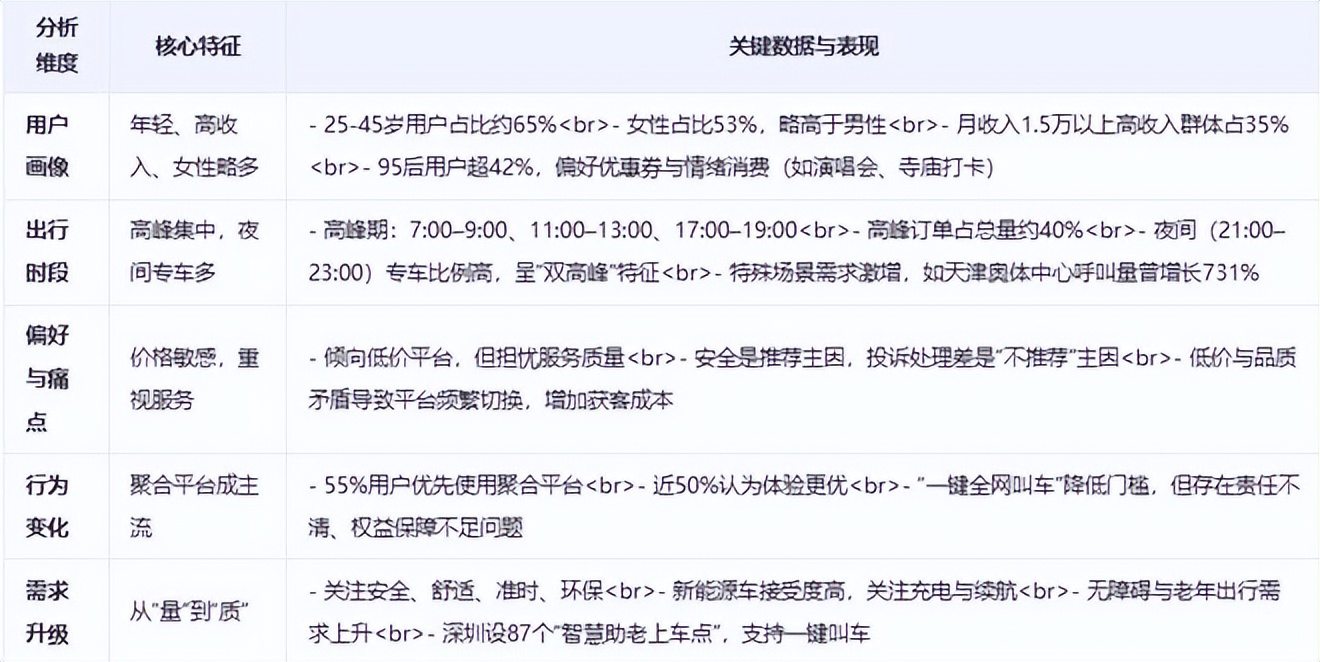

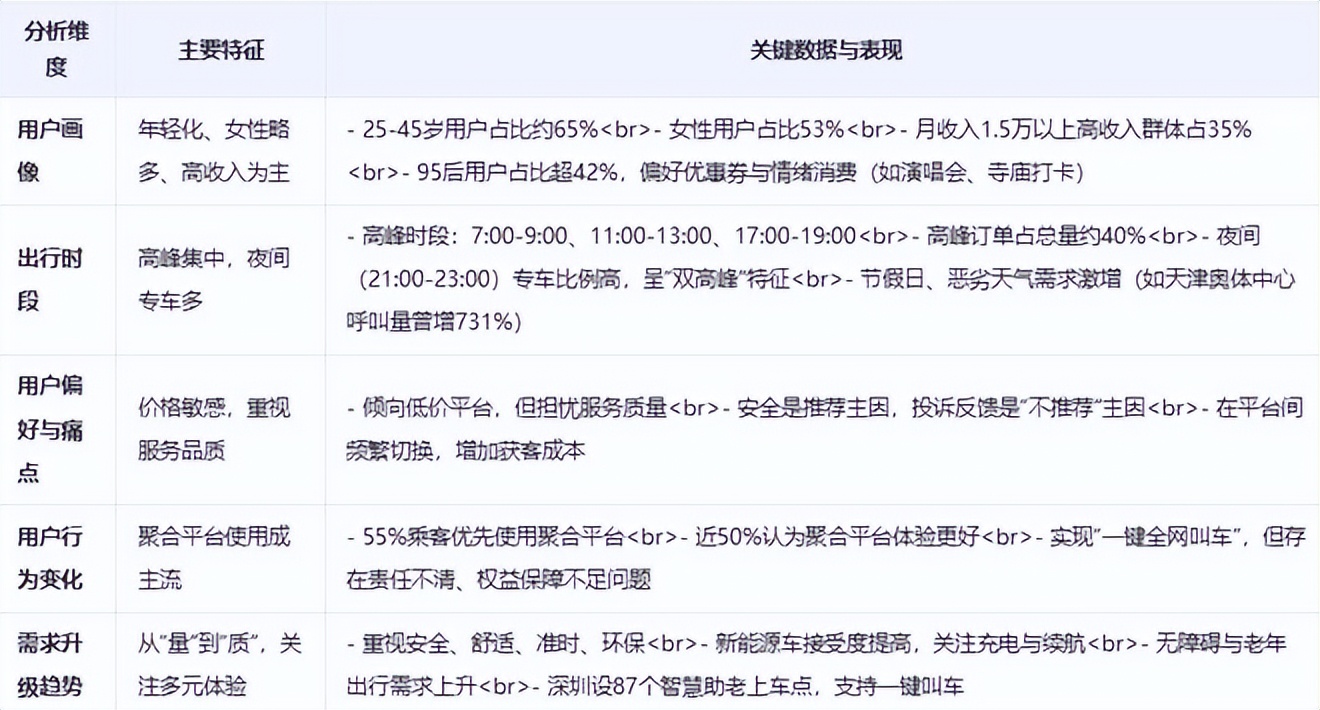

用户羣體畫像方面,廣東省網約車用户主要集中在25-45歲年齡段,佔比約65%;女性用户佔比略高於男性,約為53%;高收入羣體(月收入1.5萬元以上)是主要消費羣體,佔比約35%。在年齡結構上,95後用户佔比日益上升,超過42%,他們更傾向於使用優惠券降低出行成本,同時也願意為情緒消費買單,如前往寺廟景區打卡和參加演唱會等文化娛樂活動。

出行時段特徵上,廣東省網約車需求主要集中在早高峯(7:00-9:00)、午高峯(11:00-13:00)和晚高峯(17:00-19:00)。與巡遊出租車相比,網約車在高峯時段的訂單量約佔總訂單量的40%左右,夜間時段(21:00至23:00)專車訂單比例相對較高,形成了明顯的"雙高峯"時間分佈特徵。此外,節假日、惡劣天氣等特殊時段,網約車需求波動較大,如2023年7月至8月期間,天津奧體中心體育場的網約車呼叫量同比增長731%,為近三年增速之最。

廣東省網約車用户畫像與需求特徵

用户偏好與痛點方面,廣東省用户對網約車服務的評價呈現兩極分化。一方面,用户對價格敏感度高,傾向於選擇低價平台;另一方面,用户對服務質量要求也日益提高,特別是在安全、舒適、準時等方面。據2020年深圳市網約車平台NPS調查,安全保障是消費者的主要推薦因素,而投訴反饋則是"不推薦率"最高的方面。在費用方面,用户既希望獲得優惠,又擔心低價背後的質量問題,這種矛盾心理導致用户在平台間頻繁切換,增加了平台獲客成本。

用户偏好與痛點方面,廣東省用户對網約車服務的評價呈現兩極分化。一方面,用户對價格敏感度高,傾向於選擇低價平台;另一方面,用户對服務質量要求也日益提高,特別是在安全、舒適、準時等方面。據2020年深圳市網約車平台NPS調查,安全保障是消費者的主要推薦因素,而投訴反饋則是"不推薦率"最高的方面。在費用方面,用户既希望獲得優惠,又擔心低價背後的質量問題,這種矛盾心理導致用户在平台間頻繁切換,增加了平台獲客成本。

用户行為變化方面,聚合平台的興起改變了用户的打車習慣。據中山大學智能工程學院蔣格格博士援引的數據,已有55%的乘客養成了優先使用聚合平台打車的習慣,將近50%的乘客認為聚合平台帶來了更好的出行體驗。聚合平台通過整合多家網約車平台,向用户提供"一鍵全網叫車"服務,降低了用户使用門檻。然而,聚合平台的出現也帶來了新的問題,如平台責任劃分不清、用户權益保障不足等。

用户需求升級方面,隨着廣東省建設交通強國先行示範省的推進,用户對出行服務的要求從"量"的變化轉變為"質"的提升。用户不僅關注價格,還關注安全、舒適、準時、環保等多維度體驗。特別是在綠色出行方面,用户對新能源網約車的接受度不斷提高,但同時也對充電設施、續航里程等實際問題較為敏感。此外,廣東省用户對無障礙出行、老年人出行等特殊需求的關注度也在提升,如深圳市在福田區益田社區以及全市87個公交車站點設立智慧助老上車點,老年人只需用手機掃一下、點一下,就能實現一鍵快速叫車。

六、廣東省網約車市場政策環境與監管趨勢

廣東省網約車政策環境正從"寬鬆監管"向"精細監管"轉變,監管重點從市場準入轉向運營規範和服務質量。

**政策框架方面,**廣東省已形成較為完善的網約車監管體系。2016年,《網絡預約出租汽車經營服務管理暫行辦法》頒佈實施,為網約車行業提供了基本法律框架。2020年,廣東省各地市陸續出台網約車實施細則,明確了平台、車輛、駕駛員的准入條件。2022年,《廣東省道路運輸條例》修訂,進一步規範了網約車經營行為。2024年,廣東省交通運輸廳發佈《廣東省網絡預約出租汽車聚合服務經營行為規範》,明確了聚合平台的責任與義務。2025年,廣州市發佈《廣州市出租汽車車容車貌及駕駛員服務規範(徵求意見稿)》,擬進一步提升行業服務水平。

**監管重點方面,**廣東省網約車監管呈現以下趨勢:一是強化數據監管,要求平台將運營數據即時、全量、真實地接入政府監管平台,便於執法部門精準打擊非法營運;二是推進綠色轉型,珠三角地區新增或更新的出租車、接入平台的網約車全部使用新能源汽車,非珠三角地區也需滿足軸距>2600mm、續航>300km等標準;三是規範聚合平台,明確聚合平台作為信息中介的定位,要求其對平台內網約車企業的信息及經營許可進行定期核驗、登記,並承擔相應的責任與義務;四是提升服務質量,通過制定車容車貌、駕駛員服務規範等文件,推動行業服務品質提升。

**政策執行方面,**廣東省各地市執法力度不一。廣州市2025年上半年查處非法營運案件639宗,網約車違章案件2284宗。佛山市2025年上半年查處網約車相關案件90宗。惠州市2025年上半年查處非法營運案件數量沒有提供。這種執法差異導致市場不均衡,部分城市非法營運問題突出。例如,滴滴公司在除廣州、深圳、東莞、惠州外的地市開展業務屬於非法,但實際執行難度較大。

廣東省網約車市場政策環境與監管趨勢

**未來政策趨勢方面,**廣東省網約車監管將呈現以下方向:一是推進自動駕駛試點,廣州市已試點L4級自動駕駛網約車,未來可能擴展至全省範圍;二是完善碳普惠機制,將網約車司機的綠色出行行為納入碳積分交易體系,激勵行業低碳發展;三是強化平台責任,要求平台對司機行為、車輛安全等承擔更多責任,特別是聚合平台與傳統平台的責任劃分問題;四是優化行業生態,通過政策引導,減少惡性競爭,促進平台與司機、乘客的良性互動,提升行業整體效益。

**未來政策趨勢方面,**廣東省網約車監管將呈現以下方向:一是推進自動駕駛試點,廣州市已試點L4級自動駕駛網約車,未來可能擴展至全省範圍;二是完善碳普惠機制,將網約車司機的綠色出行行為納入碳積分交易體系,激勵行業低碳發展;三是強化平台責任,要求平台對司機行為、車輛安全等承擔更多責任,特別是聚合平台與傳統平台的責任劃分問題;四是優化行業生態,通過政策引導,減少惡性競爭,促進平台與司機、乘客的良性互動,提升行業整體效益。

七、廣東省網約車市場未來發展趨勢與建議

廣東省網約車市場未來發展趨勢將圍繞"技術驅動、政策引導、服務升級、綠色轉型"展開,行業面臨結構性轉型壓力。

**市場結構變化方面,**廣東省網約車市場將從"增量競爭"轉向"存量博弈",平台需通過差異化競爭、技術賦能和生態構建實現突圍。頭部平台如滴滴出行、如祺出行等將進一步鞏固市場地位,但市場份額增長空間有限;中小平台則需通過技術創新、服務差異化和區域深耕尋找生存空間;聚合平台將繼續擴大市場份額,成為用户打車的主要渠道。預計到2026年,廣東省網約車市場將形成"頭部平台+區域平台+聚合平台"的三元結構,市場競爭將更加理性,價格戰將逐步減少。

技術創新方向方面,廣東省網約車行業技術創新將主要集中在以下幾個領域:一是自動駕駛商業化,廣州市已試點L4級自動駕駛網約車,未來可能擴展至全省範圍;二是智能調度系統,通過大數據和人工智能優化派單策略,提高車輛利用率;三是新能源汽車技術,提升續航里程、充電效率等指標,降低使用成本;四是數字化轉型,通過數字化手段優化運營流程、提升服務質量、降低運營成本。這些技術的應用將使行業效率不斷提高,但也可能導致傳統司機失業,平台減少人工司機招募,轉向自動駕駛技術投入,進一步加劇市場競爭。

**政策監管趨勢方面,**廣東省網約車政策監管將呈現以下趨勢:一是數據監管精細化,要求平台將運營數據即時、全量、真實地接入政府監管平台,便於執法部門精準打擊非法營運;二是碳普惠機制完善,將網約車司機的綠色出行行為納入碳積分交易體系,激勵行業低碳發展;三是聚合平台責任明確,要求聚合平台對平台內網約車企業的信息及經營許可進行定期核驗、登記,並承擔相應的責任與義務;四是服務質量標準化,通過制定統一的服務標準,提升行業整體服務水平。

綠色轉型建議方面,廣東省網約車綠色轉型可從以下幾個方面推進:一是建立全省統一的碳積分交易體系,將網約車司機的綠色出行行為(如節能駕駛、減少空駛等)量化為碳積分,並允許在全省範圍內交易;二是完善充電基礎設施,特別是在非核心區域,提高充電設施覆蓋率,降低新能源網約車使用成本;三是推動技術標準統一,制定全省統一的新能源網約車技術標準,促進行業協同發展;四是建立司機激勵機制,對採用綠色出行方式的司機給予獎勵,如優先派單、降低抽成比例等。

綠色轉型建議方面,廣東省網約車綠色轉型可從以下幾個方面推進:一是建立全省統一的碳積分交易體系,將網約車司機的綠色出行行為(如節能駕駛、減少空駛等)量化為碳積分,並允許在全省範圍內交易;二是完善充電基礎設施,特別是在非核心區域,提高充電設施覆蓋率,降低新能源網約車使用成本;三是推動技術標準統一,制定全省統一的新能源網約車技術標準,促進行業協同發展;四是建立司機激勵機制,對採用綠色出行方式的司機給予獎勵,如優先派單、降低抽成比例等。

服務質量提升建議方面,廣東省網約車服務質量提升可從以下幾個方面推進:一是建立統一的服務評價體系,對司機、平台的服務質量進行客觀評價,便於用户選擇;二是完善投訴處理機制,提高投訴處理效率和效果,增強用户信任;三是加強司機培訓,提高司機的服務意識和能力,減少服務態度差等問題;四是優化平台規則,提高派單、抽成等規則的透明度,減少司機與平台的矛盾。

行業可持續發展建議方面,廣東省網約車行業可持續發展可從以下幾個方面推進:一是建立司機權益保障機制,提高司機的社會保障水平,減少司機流失;二是推動平台與司機合作,探索平台與司機共建共贏的商業模式,如"司機合夥人"制度等;三是加強行業自律,鼓勵平台、司機、用户共同參與行業治理,形成良性互動;四是推動行業標準化,制定統一的服務標準、安全標準、環保標準等,提升行業整體水平。