“外賣大戰”美團二季度利潤縮水110億,王興再喊“不捲了”!_風聞

星岛记事-星岛记事官方账号-香港新闻集团旗下星岛环球网官方账号。08-28 15:09

《星島》見習記者 屈慧 深圳報道

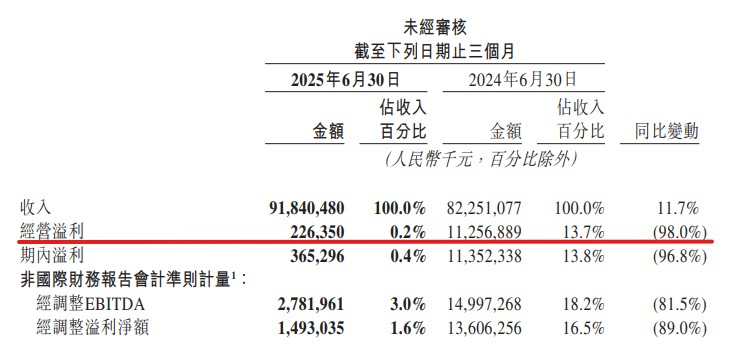

8月27日晚間,美團-W(HK:03690)披露2025年第二季度業績報告。季內美團實現營收918.4億元,同比增長11.7%,然而利潤端卻遭遇“滑鐵盧”,期內經營溢利僅2.3億元,較上年同期縮水110.3億元,同比降幅高達98%。

因與市場預期差距太大,業績發佈後美團股價暴跌。27日美國開市後,美團ADR(PINK:MPNGY)開場暴跌10%,盤中一度跌15%。

截至8月28日14時50分,美團-W(HK:03690)報103.0港元/股,大跌11%。

利潤大幅下滑的背後,是“外賣大戰”導致的多項成本集中飆升。

財報數據顯示,二季度美團總銷售成本同比增加27.0%至614.3億元,佔營收比重從上年同期的58.8%升至66.9%。美團方面表示,銷售成本激增主要源於即時配送訂單量增加、騎手補貼標準提高,以及新業務擴張帶來的額外開支。

銷售及營銷開支增至225.2億元,同比暴增51.8%,佔營收比重從18.0%攀升至24.5%。這一變化主要是由於平台為競爭,加大推廣力度、增加廣告投放,並推出更多用户激勵活動所致。

此外,因加碼智能配送、AI算法等技術研發,二季度美團研發費用同比增長17.2%,達62.6億元。

多項成本攀升下,美團經營利潤率從2024年二季度的13.7%大幅壓縮至0.2%。

外賣大戰持續“失血”,三季度核心業務預期虧損

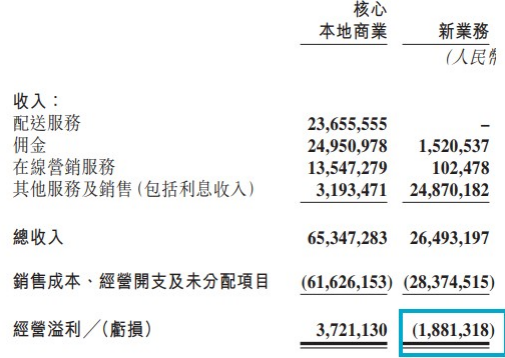

作為美團營收基石,2025年二季度,核心本地商業分部收入為653.5億元,同比增長7.7%。

從收入結構來看,核心本地商業分部的三大收入來源呈現分化態勢:

配送服務收入236.6億元,同比僅增長2.8%,增速遠低於即時配送交易筆數的增幅,主要因配送服務收入中扣除的補貼金額大幅增加;

佣金收入249.5億元,同比增長12.9%,增長動力主要來自平台交易金額的擴大;

在線營銷服務收入135.5億元,同比增長10.5%,受益於平台活躍商家數量的增加,商家廣告投放需求上升。

然而,收入增長難以覆蓋開支增幅。財報顯示,二季度核心本地商業分部的銷售成本及經營開支同比激增161.8億元,增至616.3億元,增幅達35.6%,這些開支佔用了分部94%的收入。

受此影響,核心本地商業分部經營溢利從2024年Q2的152.3億元驟降至37.2億元;分部經營利潤率更是從25.1%跌至5.7%。

回溯此次利潤下滑的核心原因,是2025年2月開啓的“外賣大戰”。當時京東外賣正式上線,以高額補貼打響市場爭奪戰,美團、餓了麼(淘寶閃購)隨後迅速跟進,各方通過“砸錢補貼”爭奪用户,並提高騎手待遇以搶佔運力資源,外賣市場一度進入“零元購”時代。

這場持續半年的價格鏖戰,最終在監管部門介入後“休戰”。8月初,美團、餓了麼、京東三大平台共同發佈聲明,承諾抵制惡性競爭,規範補貼與促銷行為。

經此一戰後,外賣市場從此前的雙寡頭主導,轉變為“三足鼎立”的新格局。競爭雖拉動了訂單量增長——美團7月外賣日均訂單量突破1.5億單,約為年初的兩倍,但也讓平台付出了沉重的利潤代價。

美團CFO陳少暉也在業績會上坦言,**預計2025年三季度核心本地商業分部將面臨顯著虧損,**主要原因是騎手激勵政策與市場投放力度仍持續增加。不過他也表示,隨着行業補貼逐步迴歸理性,核心本地商業的單位經濟模型將逐步修復,盈利能力有望恢復至合理水平。

美團CEO王興則強調,公司堅持“多方共贏”理念,反對行業“內卷”,“唯有培育可持續的生態,才能保障行業長期健康發展”。

新業務虧損收窄,海外繼續擴張

在核心業務承壓的同時,美團新業務板塊呈現“收入增長、虧損收窄”的積極態勢,海外業務也在有序推進。

2025年二季度,美團新業務總收入達264.9億元,同比增長22.8%,環比增長19.2%,對公司業績貢獻比重也有所提升。

期內新業務板塊經營虧損18.8億元,較上年同期的13.1億元擴大,但較一季度22.7億元的虧損有所收窄。

美團新業務主要涵蓋國內食雜零售(美團優選、小象超市、快樂猴超市)與海外即時配送平台Keeta兩大板塊,目前兩大板塊均在推進戰略調整與優化。

**美團優選正在退出虧損區域,聚焦核心區域探索“次日達+自提”**模式;**小象超市延長一線城市營業時間至夜間,**未來繼續擴張,計劃覆蓋所有一二線城市;線下折扣零售超市快樂猴則還在試點探索階段。

海外方面,Keeta的訂單量和交易金額實現了增長,目前已在香港地區和沙特開展業務,並計劃啓動卡塔爾市場,阿聯酋市場亦正在調研和尋求合作。

市場機構數據顯示,截至今年一季度,Keeta在香港的市場份額已經達到四成;在沙特已進駐20個城市,成為當地第二大外賣平台。

對於海外業務的擴張節奏,王興明確表示“不急於求成”,先聚焦現有市場,不盲目開拓新區域。Keeta長期目標是在2033年前實現10億美元GTV規模(平台交易總額)。

王興強調,**國內核心業務始終是美團資源投入的“優先級第一”,海外業務擴張將“量力而行”,**不會因海外投入影響國內市場的競爭。從財務層面看,目前Keeta的投入在美團整體營收中佔比可控,且聚焦高潛力市場,避免盲目擴張帶來成本壓力。

此外,陳少暉還提到,生鮮零售與海外業務均具備明確的盈利潛力,公司將持續優化運營效率,推動新業務增長。