當國家成為股東,英特爾的「芯」不由己_風聞

智百道-08-28 15:29

文 / 道哥

為了拯救英特爾,美國政府選擇“閃電聯姻”,以一筆89億美元的股權交易,開啓了一場結果未卜的國家級科技豪賭。

近日,美國政府宣佈將收購芯片巨頭英特爾近10%的股份,成為其第一大股東。這一舉動,是自2008年金融危機期間美國政府出手拯救汽車產業以來,對私營企業最引人注目的一次干預。

這筆交易的達成,是英特爾內部長達十年的戰略失誤、技術停滯和財務崩潰,與外部愈演愈烈的科技競爭相交織的必然結果。它迫使美國政府不得不打破傳統,親自下場扶持這個被視為國家安全基石的企業,然而,這場聯姻也引發了一個核心的疑問:這究竟是拯救美國科技未來的戰略妙手,還是一場扭曲市場、開啓危險先例的政治豪賭?

01 解剖一樁“國有化”交易

這筆交易的細節,遠比其頭條新聞所呈現的更為複雜和微妙。它不僅揭示了英特爾在談判桌上的弱勢地位,更體現了美國政府在產業政策上一次大膽的範式轉移。

根據協議條款,美國政府以89億美元的總價,購入4333億股英特爾普通股,獲得了該公司9.9%的股權。值得注意的是,每股20.47美元的收購價,遠低於交易宣佈當日24.80美元的收盤價,這意味着政府在交易完成的瞬間便獲得了約19億美元的賬面收益。這一顯著的折價,無疑是英特爾為獲得“國家級”支持所付出的代價。

更具爭議性的是這筆資金的來源。特朗普政府並未動用新的財政撥款,而是巧妙地“挪用”了國會早已批准但尚未支付給英特爾的款項:其中57億美元來自前屆政府推出的《芯片與科學法案》的撥款,另外32億美元則來自旨在保障國防芯片供應的“安全飛地”(Secure Enclave)項目。

特朗普在社交媒體上高調宣稱:“美國沒有支付任何費用就獲得了這些股份,這些股份目前價值約110億美元。這對美國和英特爾來説都是一筆劃算的交易。”

為了安撫市場對政府過度干預的擔憂,雙方都強調此次入股為“被動所有權”。協議規定,美國政府在英特爾董事會中沒有代表席位,也無權干涉公司日常治理,且在大多數股東投票事項上,需與董事會保持一致。

然而,協議中一項關鍵條款卻暴露了美國政府的深層戰略意圖,通過一份為期五年的認股權證,若英特爾的芯片代工業務所有權降至51%以下,政府有權以每股20美元的價格額外購買5%的公司股份。

《智百道》認為,這一條款實質上鎖定了英特爾對芯片製造業務的控制權,它清晰地表明,美國政府的核心目標並非英特爾的短期股價,而是確保美國本土擁有並控制一個世界級的、領先的半導體制造基地,這正是其進行科技競爭的戰略核心。

英特爾CEO 陳立武

面對這筆交易,英特爾新任CEO陳立武(Lip-Bu Tan)公開表示歡迎。他盛讚政府的入股是“對英特爾信心的體現”,並重申公司“致力於確保世界上最先進的技術在美國製造”。然而,英特爾向美國證券交易委員會(SEC)提交的監管文件中,卻描繪了一幅截然不同的、充滿風險的圖景——公司在文件中明確警告投資者,美國政府成為大股東可能會帶來一系列負面影響。

首先,這可能損害其國際業務。2024財年,英特爾76%的收入來自美國以外的市場,其中僅中國就貢獻了29%。政府的持股可能使英特爾在其他國家面臨額外的監管審查或被視為外國政府補貼的對象,從而引發貿易爭端。其次,英特爾也擔心其他國家的政府實體可能會效仿美國,要求將未來的援助或補貼也轉換為股權。

《智百道》認為,這種公開與私下截然不同的表態,深刻揭示了英特爾當下的兩難處境:它急需這筆來自政府的救命錢以穩定財務併為龐大的工廠建設計劃輸血,但又深知這劑“猛藥”的副作用可能會長期損害其作為一家全球性商業公司的根基。

這種策略的轉變,雖然在短期內為英特爾提供了喘息之機,但其長期影響,無論是對自由市場原則的侵蝕,還是對全球科技供應鏈的割裂,都充滿了巨大的不確定性。

02 失落的十年,科技巨人的蹣跚之路

過去十年,英特爾經歷了一場緩慢而痛苦的崩塌。

這家曾經定義了個人電腦時代、以“Intel Inside”口號響徹全球的公司,因一系列致命的戰略和技術失誤,幾乎喪失了其賴以生存的根基。

英特爾衰落的核心,在於其引以為傲的芯片製造能力的崩潰。這場危機的震中是其從14納米向10納米工藝節點的災難性過渡,原計劃於2016年量產的10納米工藝,因技術上的過度自信而遭遇了長達數年的延遲。根源在於,英特爾試圖在10納米節點上同時實現多項激進的技術革新,但這遠超出了當時的技術成熟度,導致了災難性的良品率問題。

製造能力的滯後,直接引發了多米諾骨牌效應,導致客户大規模流失。

最具象徵意義的打擊來自蘋果,2020年,蘋果宣佈其Mac產品線將放棄使用英特爾處理器,轉而採用自研的、基於ARM架構並由台積電代工的M系列芯片。此舉不僅讓英特爾損失了每年數十億美元的穩定收入,更重要的是,它向整個行業發出了一個明確的信號:英特爾不再是高性能、高能效芯片的唯一選擇。

此外,英特爾還幾乎完全錯過了人工智能。

當英偉達憑藉其GPU在AI訓練和推理領域建立起一個價值數萬億美元的帝國時,英特爾的產品線中卻缺乏有競爭力的AI加速器,使其在這場新的計算競賽中被遠遠甩在了身後。

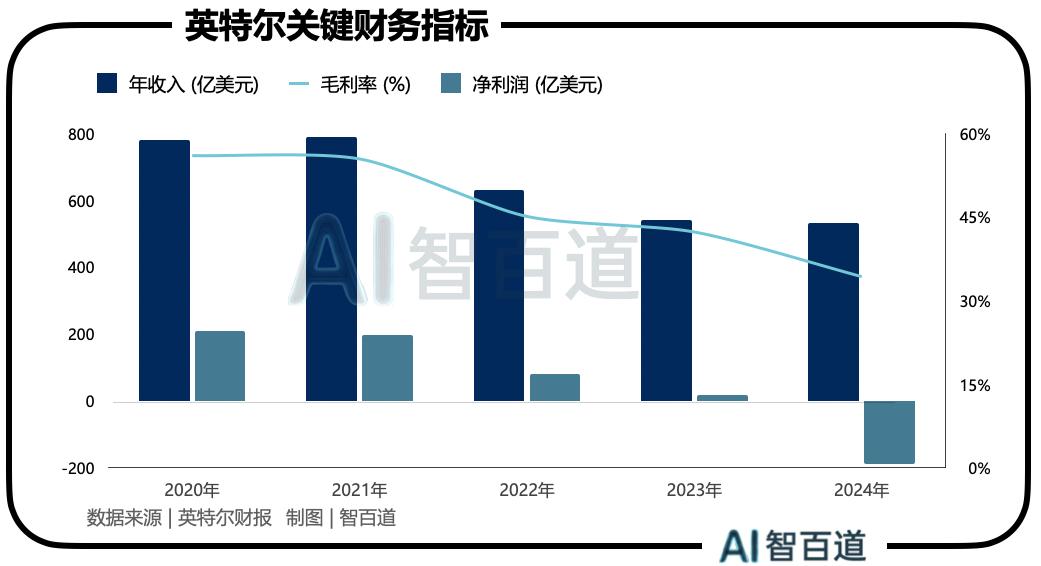

據財報,英特爾的收入從2021年的790億美元高點,一路下滑至2024年的531億美元。而淨利潤則更為慘烈,從2020年近210億美元的盈利,斷崖式下跌至2024年高達187.6億美元的鉅額虧損。市值也從曾經的行業之巔跌落至約1080億美元,與英偉達超過4萬億美元的市值相比,已然微不足道。

《智百道》認為,這場危機的本質,是英特爾賴以成功的垂直整合製造(IDM)模式的徹底失靈。

數十年來,這種集芯片設計與製造於一體的模式是其核心優勢,使其能夠在一個封閉的生態系統內進行優化,從而生產出性能卓越的產品。然而,這個模式的有效性完全建立在一個前提之上:其製造能力必須領先於所有競爭對手。當10納米工藝失敗,這個優勢瞬間逆轉為致命的劣勢。

曾經的護城河,變成了困住自己的牢籠。因此,美國政府的這次干預,不僅是在拯救一家公司,更是在嘗試用國家力量,去復活一個已被市場證明失效的商業模式。

03 陳立武的復興藍圖

今年3月,曾在電子設計自動化巨頭楷登電子(Cadence Design Systems)成功領導過企業轉型的陳立武出任英特爾CEO。他為英特爾帶來的,是一套嚴苛的、以財務紀律為核心的“規訓”方案。

上任伊始,陳立武便採取了一系列痛苦但果斷的“止血”措施:宣佈裁員15%至25%,將管理層級削減一半,並叫停了在德國和波蘭耗資巨大的建廠計劃,以全力保存現金。

陳立武明確指出過去“投資過多、過早,而沒有足夠的需求”。未來的工廠擴張將嚴格與客户需求掛鈎,從“建好工廠等客户”轉變為“有了客户再建廠”。他也承認在數據中心領域失去了大量人才和市場份額,將招募頂尖人才和奪回份額作為首要任務。並坦承在AI加速器領域的現狀“令人不滿意”,未來將避免與英偉達正面競爭,轉而專注於AI推理等可以形成差異化優勢的細分市場。

《智百道》認為,陳立武的新政,實際上承認了英特爾必須先贏得市場的信任、鎖定客户的承諾,然後才能進行百億級的投資。這標誌着英特爾的復興之路,已從一場關於技術能力的競賽,轉變為一場關於市場信譽的救贖。對於一個曾經的行業王者而言,這無疑是一種令人謙卑的轉變,但或許也是唯一現實的出路。

從業務角度來看,英特爾復興計劃的成敗,幾乎完全繫於其代工業務(IFS)的成敗。然而,這恰恰是英特爾面臨的最大挑戰。在2025年7月提交的10-Q文件中,英特爾做出了一個驚人的坦白:“迄今為止,我們在為外部代工業務吸引重要客户方面一直不成功。”。

這一表述證實了業界的普遍擔憂:儘管投入了數百億美元,英特爾的代工廠依然門可羅雀。華爾街警告稱,英特爾可能只有18個月左右的窗口期,為其下一代關鍵節點Intel 14A找到一個“英雄客户”,否則整個代工戰略都可能因缺乏規模經濟效應而變得不可持續。

問題的核心是信任。潛在客户,尤其是那些芯片設計領域的巨頭,對英特爾過去在14納米和10納米節點上的嚴重延誤記憶猶新。對於他們而言,將未來數年的產品路線圖押注在英特爾身上,是一場風險極高的賭博。對比台積電數十年如一日的穩定執行和可靠交付,而這正是英特爾目前最缺乏的品質。

對於英特爾的未來,行業內的觀點呈現出明顯的分歧。一些媒體認為,政府的支持至少為英特爾提供了一個安全網,降低了徹底失敗的風險,使其成為一個值得有耐心的投資者進行長期佈局的“困境反轉”標的。

但更多的聲音則持懷疑態度。他們認為,資金和政治壓力無法解決英特爾在技術執行力和客户信任方面的根本性缺陷。《華爾街日報》的評論一針見血地指出,這筆交易讓英特爾“處於成本劣勢”,並且“沒有解決其最緊迫的問題——缺乏客户”。

《智百道》認為,英特爾如今陷入了一個深刻的戰略悖論。一個成功的芯片代工廠,其商業模式的基石是中立、可靠,成為所有客户值得信賴的合作伙伴。然而,英特爾不僅其產品部門與潛在的代工客户(如英偉達、AMD)存在直接競爭關係,如今,美國政府的入股更使其成為了全球政治色彩最濃厚、最不中立的代工廠。

山姆大叔的入局,將英特爾強行推上了“國家冠軍”的寶座,但也給它戴上了一副沉重的政治枷鎖。未來的問題是,這場旨在重建科技帝國的“閃電聯姻”能否結出碩果?還是會造就一個名義上的“國家冠軍”?

這個問題的答案,不僅將決定英特爾自身的命運,也將在很大程度上定義美國在全球科技生態系統中的未來角色。全世界都在拭目以待。

*題圖由AI生成