讀懂如祺財報:毛利轉正只是“水面”,水下存在價值重估空間_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。08-28 15:32

近兩年來,如果你問一個網約車相關的從業人員和企業生意好做嗎,得到的答案大概率會是:“太捲了。”

這一點從行業流行的話題就能看出來,多地市場預警運力飽和,這兩年經常被討論。在這種環境下,一家出行公司還能帶來驚喜嗎?

如祺出行(09680.HK)剛剛發佈的2025年中期業績報告,就給出了一個響亮的、出乎不少人意料的肯定答案。這份財報亮點不少,業務規模實現了不小的進步,但最核心的是,其毛利率首次轉正——這標誌着公司的經營,已經跑通了從“輸血”到“造血”的關鍵一步。

在此基礎上,如祺出行在Robotaxi領域的佈局,還給市場帶來了驚喜。服務規模的顯著增長,以及日前發佈的“Robotaxi+”戰略,都讓人看到了這個千億市場的一點雛形。

這份財報,以及其背後清晰的戰略,刻畫了一個形象更加清晰的如祺出行。未來某一天回頭看,也許當下正是它價值重估的重要時刻。

盈利能力“質的飛躍”,基本盤穩固向好

判斷成長型企業是否進入成熟階段的重要節點:它在財務上證明自己可以“自食其力”的那一天。當它的核心業務不再需要靠外部“輸血”來維持運轉,正向的循環就開始了。

而這恰恰是如祺出行此次財報揭示的根本性轉變——“良田”已現。未來每一次規模擴張,都會帶來超出投入的回報,直至達到新的里程碑。

數據顯示,2025上半年,如祺出行毛利總額達3743.8萬元,同比大增215.4%;毛利率則從去年同期的-3.1%,歷史性地變為正的2.2%,基礎盈利能力顯著轉好。與之對應的是,如祺出行相對去年同期已大幅減虧62.3%,距離拐點越來越近。

要注意,這種盈利能力的飛躍,是在激烈的市場競爭中取得的。在多地提示網約車市場飽和的背景下,如祺出行上半年總收入依然同比大漲61.7%,達到16.76億元。其中,出行服務訂單量同比增長51.13%至7330萬單,推動交易額同比上升56.83%至20.32億元。

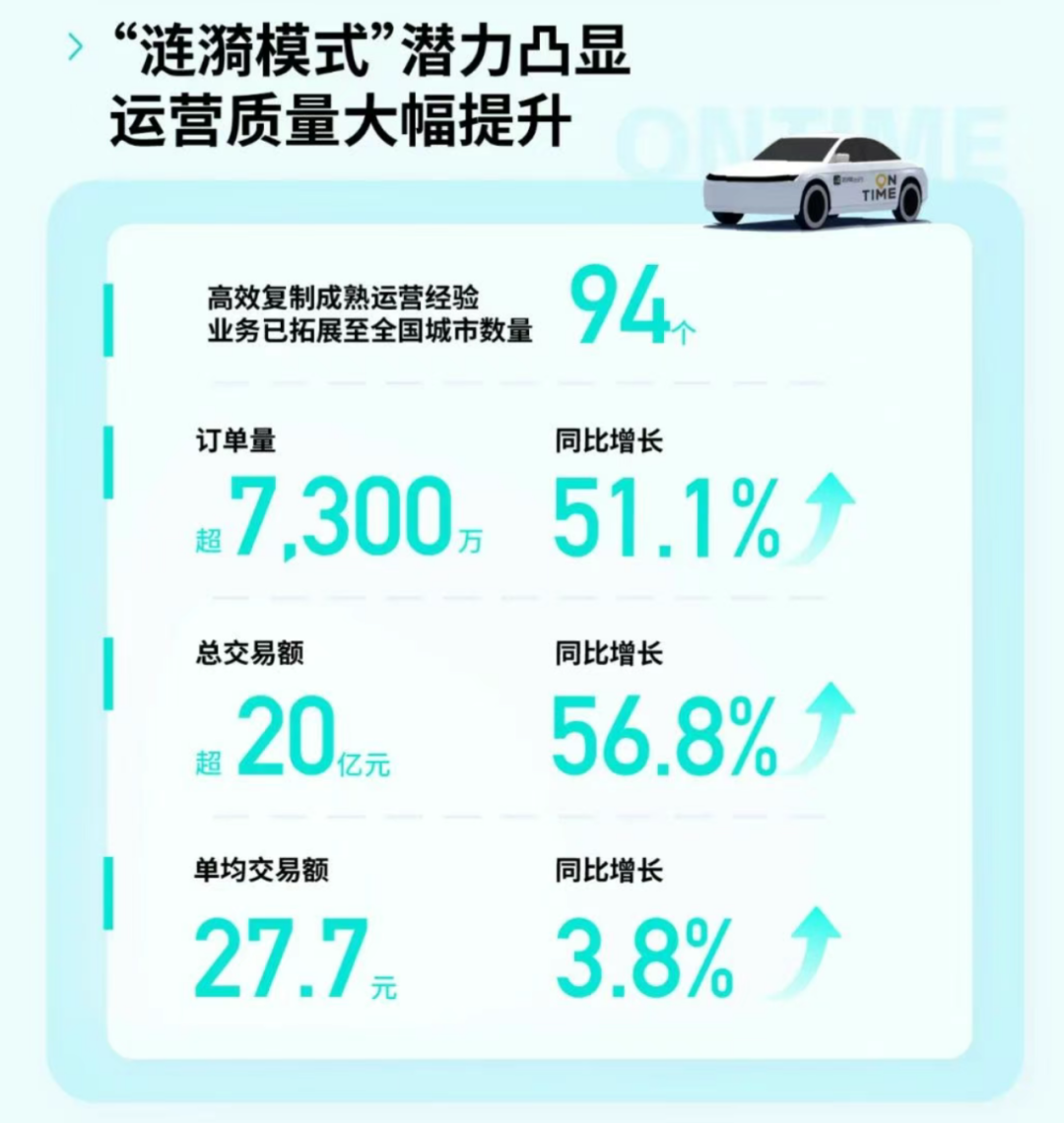

**取得這一成績,離不開它獨特的“漣漪模式”。**網約車市場常見高舉快打策略,也就是用補貼開拓市場。但如祺出行沒有選擇大水漫灌式的燒錢擴張,而是深耕粵港澳大灣區,對運營效果仔細調整,再將成功的運營經驗逐步向外擴散,高效複製,目前已覆蓋94個城市。

這種模式的優越性,在於高質量地降本增效。在收入和訂單量雙雙大漲的同時,其財務成本同比大幅減少43.4%,一般及行政開支與銷售及營銷開支減幅均超過20%,實現了精益經營。

這種模式的優越性,在於高質量地降本增效。在收入和訂單量雙雙大漲的同時,其財務成本同比大幅減少43.4%,一般及行政開支與銷售及營銷開支減幅均超過20%,實現了精益經營。

**而更值得市場關注的是,財報還揭示瞭如祺出行深藏在出行服務之下的另一重身份——科技服務商。**報告期內,涵蓋AI數據及模型解決方案和高精地圖的技術服務收入,同比大增207%。

這項數據最大的意義並不是多了一份營收,而是證明了如祺出行在行業技術上存在領先性。它在自動駕駛核心技術環節的佈局,已成功從投入項轉化為了收入項。此時再拆解它的另一條業務線,也就會更加理解其潛力。

“Robotaxi+”戰略領航,第二增長曲線清晰可見

如果説如祺出行的核心網約車業務,是解開了一道關於“存量市場如何高效耕耘”的難題。那麼它的Robotaxi業務,則是在解答一道關於“未來市場如何從1到100”的思考題。

這也符合市場對它的期待——核心業務擁有了造血能力,下一步就該談想象空間了。而Robotaxi千億價值起步的潛質,用來當作考題再合適不過。

這道題,很多玩家都想參與一番:車企和它們的子公司、技術型創業公司、海外巨頭……但題幹中至少有兩處巨大的障礙:

第一,多年來前期投入近乎無底洞;第二,參考一些海外巨頭在實際運營中的狀況頻出,後期大規模運營對沒有規模化經驗的玩家來説,也可能是噩夢。

在解答之前,如祺首先用數據證明了自己參與這個市場的實力:截至6月底,其運營的Robotaxi車隊規模已超300輛,上半年訂單量同比飆升超470%,月度活躍用户量同比上升超70%。市場對Robotaxi的需求,真實且旺盛。

在此基礎上,我們再來看如祺出行的“Robotaxi+”戰略,就會發現它的高明之處。

在此基礎上,我們再來看如祺出行的“Robotaxi+”戰略,就會發現它的高明之處。

對於前期投入這第一個障礙,它的解法是“合作共建,利益共享”,這解決了Robotaxi要規模化,車從哪裏來的問題。

如祺出行計劃在未來5年,與合作伙伴共同構建超萬輛規模的Robotaxi車隊。這意味着它並不試圖自己生產或擁有每一輛Robotaxi,而是打造一個開放的“超級接口”,歡迎所有符合標準的自動駕駛公司、車企的Robotaxi車輛接入。

這種開放平台的模式,本質上是一種資源的合理配置:合作伙伴專注車輛和技術,如祺貢獻訂單和運營經驗,將最核心的運營平台和用户流量作為支點,撬動更快的規模化增長,最終惠及整個利益共同體。

而對於第二個障礙後期運營,它的解法是“前置規劃,先人一步”,建設基礎設施,解決大規模的Robotaxi該怎麼管理運維的問題。

一萬輛Robotaxi上路,聽起來很酷,但背後是海量的、瑣碎的線下工作:誰來為它們充電補能?誰來負責清潔和日常維保?出現故障時,誰來提供專業的運維支持?這些才是決定Robotaxi能否大規模、高效率、低成本運行的關鍵。

所以,如祺出行的思維越過了服務調度這個層面,開始思考“一萬輛無人駕駛的車,每天該如何管理”這個更現實的問題。

自上市以來,其在自動駕駛研發活動已投入超1.37億港元,並計劃在2026年及之後再投入2.56億港元。這些投入的一個重要方向,就是其計劃推動的10億級投資,用於建設覆蓋100個核心城市的“三級運維網絡”,最終目標是支撐每年10萬輛Robotaxi線下運維的綜合能力。

當它把後期運營中最複雜、最頭疼的環節提前標準化、體系化,就像給Robotaxi鋪好了高速公路,還建好了足夠的“服務區”,很多問題將迎刃而解。

當它把後期運營中最複雜、最頭疼的環節提前標準化、體系化,就像給Robotaxi鋪好了高速公路,還建好了足夠的“服務區”,很多問題將迎刃而解。

而通過這兩種“解法”,如祺出行也最終將一個複雜的終局問題,拆解成了兩方面可執行的、務實的步驟。

這套清晰的解題思路,此前已經迅速獲得了資本市場認可。在其戰略發佈後的一個月內,如祺出行市值拉昇了近25%。

價值重估進行時,長期潛力值得期待

綜合來看,如祺出行通過這份中期財報和近期的戰略發佈,向市場清晰地展示了一個“穩固基本盤+高成長性未來”的理想業務結構。所以,要真正看透其投資價值,必須採用“分部估值法”(SOTP)的視角,即:

如祺的價值=一個健康的出行平台+一個高潛力的Robotaxi科技公司。

首先,在出行行業座標下,其價值被低估的關鍵信號在於“利潤的含金量”。

如祺出行採用更嚴格的會計口徑,將給予第三方聚合平台的佣金等核心成本計入主營業務成本,而非和行業內部分企業一樣計入營銷費用。這意味着其毛利轉正擁有更高的“純度”和更健康的“造血”能力。

橫向對比行業,當前包括Uber這種巨頭在內,出行服務企業的市銷率(PS)都在4倍左右,但如祺出行相應估值只有1.4倍左右,提升空間顯著。

另一家熱門企業曹操出行上半年營收為94.6億元,是如祺出行的5.64倍;而其市值約442.52億港元,卻是如祺出行24.47億港元的近18倍,可見如祺出行的價值並未被市場消化。

其次,也是更重要的信號,在於市場對如祺“科技平台”潛力的嚴重忽視。

Robotaxi是具備高速增長潛力的黃金賽道,高盛曾預測其市場規模在未來十年將增長757倍,終期規模接近470億美元。資本市場也願意為此提前定價。以小馬智行和文遠知行為例,它們的市值分別高達53億和28億美元,享有53倍和45倍的市銷率。

財報顯示,小馬智行今年二季度淨虧損達5330萬美元,文遠知行同期淨虧損達4.06億元。如祺出行在Robotaxi訂單量激增470%的背景下,經營狀態更為健康。

這有兩家自動駕駛公司業務佈局更多,所以需要增加投入的原因。但小馬智行的市值是文遠知行的兩倍,文遠知行的市值又是如祺出行的近8倍。即使僅看如祺出行營收中增長迅速的技術部分的溢價,它也應該享有十億元級別的增長空間。

而且,技術型企業步入運營需要驗證商業模式。而如祺的Robotaxi業務,從誕生之日起就站在一個年訂單破億、擁有數千萬用户的龐大出行平台上。

它擁有純技術公司最渴求的三大核心資源:海量的真實出行數據、現成的用户流量入口和成熟的車輛運營經驗,這使其能更快地走向商業閉環。

至此,一個顯而易見的“估值錯配”已經浮現:如祺出行當前的估值,遠低於Robotaxi賽道玩家的平均水平,而它甚至還包含了前者所沒有的、一個已經實現毛利轉正的大規模健康出行基本盤。

至此,一個顯而易見的“估值錯配”已經浮現:如祺出行當前的估值,遠低於Robotaxi賽道玩家的平均水平,而它甚至還包含了前者所沒有的、一個已經實現毛利轉正的大規模健康出行基本盤。

市場折價與港股流動性、概念發酵機會和產業落地進程有關,但不改如祺基本面的閃光點。當下被低估的,正是未來將增長的。

就在前幾日,國務院近日印發《關於深入實施"人工智能+“行動的意見》,其中明確提到,在服務業交通等領域推動新一代智能終端廣泛應用,在城市治理方面推動推動基礎設施智能化升級。

如祺出行在Robotaxi領域的“車輛+平台+基建”的目標,正響應了這場大行動的趨勢。未來兩到五年,將是產業加速普及、走向質變的關鍵期。

在戰略逐步落地、業績持續兑現,以及“人工智能+”等產業政策的東風下,如祺出行的長期投資價值,無疑將得到進一步的凸顯。而有它的參與,網約車和Robotaxi的未來故事也將更加精彩。

來源:港股研究社