中國造車,邊狂奔邊思考_風聞

星船知造-星船知造官方账号-08-28 16:52

文 |清波

編輯 | 嚴方方

視覺設計:星船知造

正文共計:8623字

預計閲讀時間:9分鐘

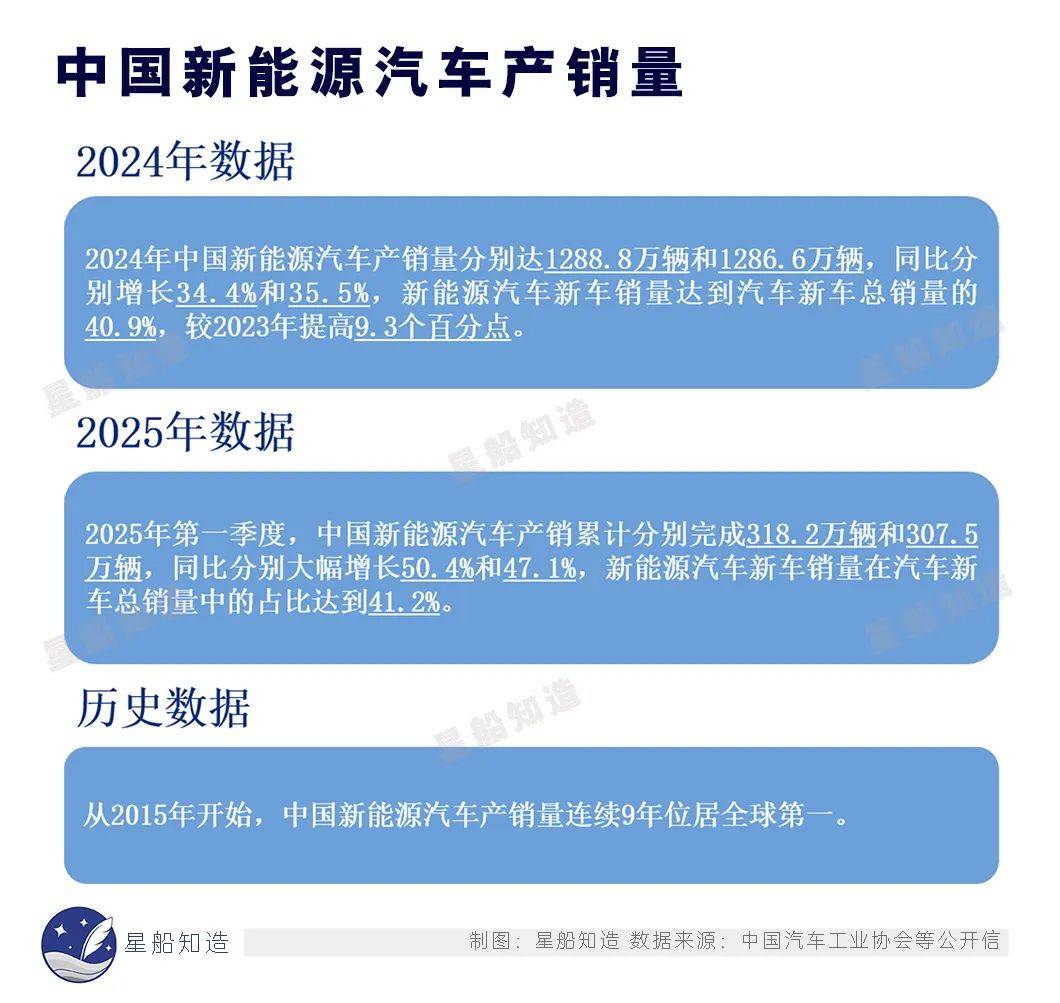

中國新能源車連續九年全球第一的背後,是全球汽車工業正經歷一場史詩級權力交接。

造車的競爭維度已經改變,原本由發動機、變速箱構成的機械工業敍事,受到了新能源汽車“三電+軟件生態系統+先進供應鏈整合能力”的挑戰。而未來,所有人的戰場都在智能化——誰先大規模生產出“四個輪子的智能體”。

點擊下圖可放大👇

這一背景下,《星船知造》注意到三個熱點問題,不妨做一些冷思考。

1,在中國,傳統燃油豪車“英雄末路”不可逆?

2,全球範圍內,燃油車會提前退出江湖嗎?

3,產業端,換電是否為可持續發展模式?

01 昂貴的“退場”

趨勢已經非常明顯——歐美燃油豪車在華風光難現,高端車定義權向中國轉移。

歐美燃油豪車在華衰落的本質是工業權力轉移的體現:

中國新能源車通過技術重構(如電池、智能系統)和體驗重構(如智能座艙、軟件生態)正重新定義豪車標準。

source:pexels

首先是豪門的跌聲一片。

諮詢公司安永2025年最新分析報告顯示,德國汽車業在過去一年裏已經淨減崗位約5.15萬個,成為德國受影響最嚴重的工業部門。

梅賽德斯-奔馳、大眾等車企和博世、大陸集團等零部件供應商的開支削減計劃,一定程度上都受到了美國高額關税、高企的能源價格等影響。

回到國內豪車市場,2024年國內的豪華車市場(海外品牌),奔馳、寶馬、奧迪、賓利、瑪莎拉帝、勞斯萊斯等品牌銷量全部下滑:

保時捷2024年中國市場交付量5.69萬輛,同比下降28%,中國市場從保時捷全球第一大市場降至第三。4月8日,保時捷公佈了2025年第一季度全球汽車交付量數據。中國市場交付量大幅下降42%,至9471輛,比去年同期少了近7000輛;

中國乘聯會數據顯示,2025年1-2月,中國進口汽車5.6萬輛,同比下降46%。進口超豪華車1-2月下滑31%。

八缸、十二缸的燃油發動機豪華座駕已經風光不再。

以傳統BBA為代表的4S店的退出和易幟,則是市場情緒的直觀體現。

source:unsplash

其次是價格戰加速品牌“隕落”——歐美豪門寄希望於降量保價,卻等來銷量萎縮,又轉頭加入價格戰。

寶馬:2024年,寶馬集團的税前利潤為109.71億歐元,同比下降35.8%;税後淨利潤為76.78億歐元,同比下降36.9%。

奔馳:2024年,奔馳集團的税後淨利潤為104.09億歐元,同比下降28.4%。

奧迪:2024年,奧迪集團税後淨利潤為41.89億歐元,同比下降33.08%。

日系品牌的日子也不好過。2024年末以來,日產汽車先後尋求“賣身”本田、富士康。2024年第三財季(10月1日至12月31日),日產淨虧損141億日元,營業利潤率僅為1%。

為求生存,日產刀刃對內,先砍了20%全球產能,又緊急裁員9000人,CEO“自願放棄一半月薪”。緊接着,日產先後向本田、富士康拋出“賣身”橄欖枝,日產前CEO卡洛斯·戈恩埋怨:“這是個絕望的舉動,日產和本田,幾乎沒有互補關係。”

source:unsplash

世界最大的汽車集團豐田,在2024年全球累計銷量超過1082萬輛,雖然連續五年位居全球第一,但豐田汽車在2024財年的淨利潤預計為4.52萬億日元,比上一財年減少8.6%。

2025年一開年,雷克薩斯國產落地上海的消息就如同一顆重磅炸彈——多年來,雷克薩斯在中國都以進口身份銷售,維持品牌高端形象。落地上海則意味着,這個一直以進口身份示人的日系豪華品牌,已邁出了中國生產的關鍵一步:

國產後,雷克薩斯將能夠實現零部件本土化採購,降低生產成本和物流成本。提升價格競爭力。

source:unsplash

傳統燃油豪車的下跌趨勢目前看很難逆轉,《星船知造》看來原因或有兩方面:

一是中國消費者正加速重新定義“豪車”。

二是豪門自救策略的侷限性。

source:giphy

老牌豪車的在華頹勢,首先是嵌套在“新能源強勢出擊,燃油車且戰且退”這一大背景中的👇

2023年開始——

全年全球汽車銷量為8901萬台,其中新能源汽車銷量達1429萬台,標誌着燃油車銷量佔比的相對下滑。

中國在世界純電動汽車的市場份額在2024年達到了63.9%,略低於新能源車市場份額68.9%,而插電混動市場份額則高達78%。

2024年全國新能源乘用車零售滲透率連續多個月突破50%。其中,插電式混合動力汽車成為拉動新能源汽車增長的主要拉動力。

其次,年輕一代中國消費者對“豪車=歐美老牌”這一心智植入不再輕易買單,又嵌套在兩個更大背景之中。

一是“美元霸權”時代的漸衰。

很長一段時間內,美元擁有收割全世界的特權,能把世界貿易變成了美國的倉庫。

現在人民幣雙邊結算協議持續擴大——

法國已成為第一個簽署允許以中國貨幣人民幣支付而非美元或歐元貿易協議的歐洲國家——中國海油與法國道達爾能源此前完成的液化天然氣交易,是以人民幣結算的液化天然氣採購,對中法來説都是第一次。

由美元區和非美元區(人民幣+本幣結算)的“兩套金融系統”正在形成。

source:giphy

新舊能源大國也在發生交替。

“貧油、少氣、相對富煤”的中國,在舊能源時代並不具備成為“大國”的潛力。

但到了新能源時代——

新煤炭:風能、太陽能;

新石油:氫能、鋰電池。

風、光、鋰、氫終將淘汰掉舊的化石能源——在新體系裏,中國正在崛起成為能源大國。

source:unsplash

從豪車的具體產品看,仰望、尊界等國產“豪車”逐漸上位,在強手如林的燃油豪華車手中搶下了一大塊蛋糕。

●2023年4月比亞迪推出仰望U8,一上市就以起售價達109.8萬元成為了當時中國最昂貴的新能源SUV。銷量上,僅2024年1月至12月,仰望就交付了7,366輛U8。

●百萬級座駕裏,168萬的仰望U9,150萬的尊界S800,78.9萬的極氪009,70萬的阿維塔12,77.98萬的紅旗E-HS9等車型紛紛殺入豪車市場。

品牌高端化是近年中國造車新勢力取得的重要成就👇

鴻蒙智行旗下車型成交均價在去年年末已逼近40萬元,售價超50萬元的問界M9上市12個月累計大定超20萬輛;

蔚來連續兩年在上海區域30萬元以上純電品牌中銷量第一。

仰望U9 source:比亞迪

國產“豪車”上位主要靠傳統豪華燃油車並不具備的高性價比和新駕駛體驗👇

性能平衡:國產電動豪華車在性能平衡方面表現不俗。某些車型的純電版最大功率可達200kW,續航里程達到636km,滿足長途出行需求。

設計美學與豪華感:如極氪9X有獨特的辨識度。艾瑞澤8 PRO呈現出流暢的線條等細節設計。

國內消費者對於豪華車定義的重構:

過去,人們認為豪華車要配有自動車窗、真皮內飾、電動座椅記憶、高保真音響等;在安全設計上要有防撞緩衝區、防彈玻璃、制動防抱死系統(ABS)、多氣囊等。

在傳統標準中,豪華車起價就要50萬元,超級豪華車(如邁巴赫、勞斯萊斯)通常超200萬元。

●傳統豪華車通常指D級車,其核心標準包括軸距≥3000mm、排量>3.0升,代表車型如奔馳S級、寶馬7系、奧迪A8等。

現在,新能源車不再需要配備燃油發動機等大件。增加了愈來愈多的科技元素和智能系統之後,中國新能源車企重新定義了豪華車的內涵。

諸如華為尊界S800、比亞迪仰望U8等,正從硬件向綜合體驗(如智能化、環保性)擴展。相比較於傳統燃油豪車,中國新能源車企賦予車輛更大的尺寸、更長的軸距,更舒服的環境和科技感,同時不忘把價格狠狠砸下。

尊界S800 source:華為

面對變化,傳統豪門開啓了自救,但侷限性仍然存在。

總體看,傳統燃油豪華車在當下的中國已經明顯處於一種以價換量,“油退電進”的不利狀況。

豪門目前大多采用“推進中國本地化生產”的方式,為自身在電池技術進步上爭取時間。以奔馳、寶馬、奧迪為例👇

source:pexels

奔馳走的是“高端車型推進中國本地化生產”路線。

中國依然是梅賽德斯-奔馳全球戰略中最重要市場之一。2024年,梅賽德斯-奔馳在華交付了超71.4萬輛新車(含乘用車及輕型商務車),是年度豪華品牌銷量冠軍。

奔馳在國內80萬級別市場上仍有優勢,但在50萬元市場中國新能源車開始發力。

奔馳在全球範圍內2026年會有多達18款新車上市。電車將佔到近半數的份額。

由於中國新能源汽車產業具備整體優勢:

包括電池技術優勢

高效產業集羣優勢

經驗豐富技術工人優勢等。

因此從研發成本考慮,奔馳在中國建立了德國以外規模最大的研發網絡,意在利用中國供應鏈優勢和人才優勢降低研發成本。

從生產效率考慮,北京奔馳也是目前全球最大奔馳汽車製造基地之一,本地化生產多款燃油與電動車型。

source:pexels

寶馬同樣在強化中國供應鏈。

2025年3月14號,寶馬集團發佈了2024年的財報。寶馬淨利大幅減少——

2024年的息税前利潤只有109.71億歐元,比2023年的170.96億歐元直接下降了35.8%。然而,寶馬集團的財報裏有兩個數字值得細品:

第一個是研發投入,2024年達到了歷史新高,91億歐元,同比增長了17.1%,這個數佔整個集團收入的比例達到了6.4%;

第二個是資本支出,2024年花了125.8億歐元,比2023年增加了10%,佔收入的比例達到了5.7%,遠超過了過去四年平均4.2%的水平。

要是按照過去幾年的平均值來控制這兩項開支的話,寶馬集團的利潤至少能多賺30億歐元。不過,寶馬集團在2024年沒有選擇眼前更多的利。這筆研發和資本支出,大部分都用在了下一代車型的研發和工廠建設上了。

2024年,寶馬純電動車的銷量比之前漲了超過13%。2024年寶馬集團賣出的車裏,有超過17%是純電動車。要是把插電混動車也算進去的話,差不多有四分之一的銷量都是與電動相關的。

重倉電車的寶馬,就必須重倉中國市場。

source:pexels

2024年寶馬在中國的銷量佔了全球的四分之一以上。

中國是寶馬全球最大的單一市場,2024年寶馬在華純電動車交付量首次突破10萬輛,是寶馬全球最大單一電動車市場。

但中國電車市場的成熟也意味着更激烈的競爭。

中國消費者對電車見多識廣、挑選餘地大。寶馬必須在中國佈局生產基地,才能快速響應市場變化。

目前寶馬在中美歐三地佈局生產基地:

一來能快速推出符合消費者口味的新車;

二來分散供應鏈風險:當某一地區出現供應中斷時,其他地區的生產基地可以補充生產和供應;

三則應對關税風險:在中國生產的產品可以規避進口關税。同時降低運輸成本。

source:unsplash

奧迪在中國採取的是與中國一汽、上汽集團(600104.SH)兩大合作伙伴並行的運營模式。

奧迪目前未能擺脱BBA“老三”的位置。2024年奧迪全球銷量同比下跌11.8%,在BBA中跌幅最大。

中國這一最大單一市場,奧迪的市場份額正被本土新能源品牌不斷蠶食。

就整體銷量而言,2024年奧迪全球銷量為167.12萬輛,同比下滑11.8%,其主要市場銷量全線下滑。德國、北美、歐洲(不包括德國)的降幅分別為21.3%、12.7%、5.9%。在最核心的中國市場,奧迪共向客户交付超過64.99萬輛汽車,同比下降10.9%。

source:pexels

奧迪的新能源組合拳是,A6L e-tron搭載107kWh電池組並配備800V快充技術,提供長達700km的續航里程;2024年底豪華電動品牌AUDI亮相(這標誌着奧迪在長達115年的歷史中,首次推出了電動車專屬品牌)。

奧迪在中國與中國一汽、上汽集團兩大合作伙伴並肩而行👇

2024年,一汽奧迪實現銷量61.11萬輛,較2023年的69.82萬輛下滑超12%;同期上汽奧迪累計交付同比增長70%至4.32萬輛。可見一汽奧迪是中國市場主要的銷售力量。

2024年,一汽奧迪在多個車型上採取了大幅降價策略,降價幅度從3.2萬元到10萬元不等。

2025年以來,一汽奧迪繼續卷價格,在終端零售市場,奧迪A4L的新車報價已低於國內造車新勢力同級車極氪007的價格。

總體看,豪門的強化中國供應鏈方案,更多解決的是成本問題,尚無法突破本身的技術短板。

source:unsplash

除了BBA,其他一、二線豪華燃油車品牌也在同時開展着兩路方針:

大幅降低燃油車售價來維繫原先的市場份額;

同時斥巨資研發新能源車。

不過截至到目前,無論是日系的雷克薩斯、阿庫拉、英菲尼迪,還是美系的凱迪拉克、林肯,抑或是歐系的勞斯萊斯、賓利、瑪莎拉蒂、沃爾沃,其開發出的新能源車型所產生的影響都沒有能超過其燃油車的代表車型。

02 那麼,燃油車會提前退出江湖嗎?

和燃油豪車的在華困境不同,新能源汽車產業目前仍受制於電池技術,無法顛覆燃油車百年的成熟體系。

青黃不接的狀態註定兩者將在一段時間內繼續共存——或許就像數碼相機普及後,膠片仍在專業領域存活多年。

燃油車到底要多久才會退出,更多取決於固態電池(或其它顛覆性電池技術)的產業化速度。

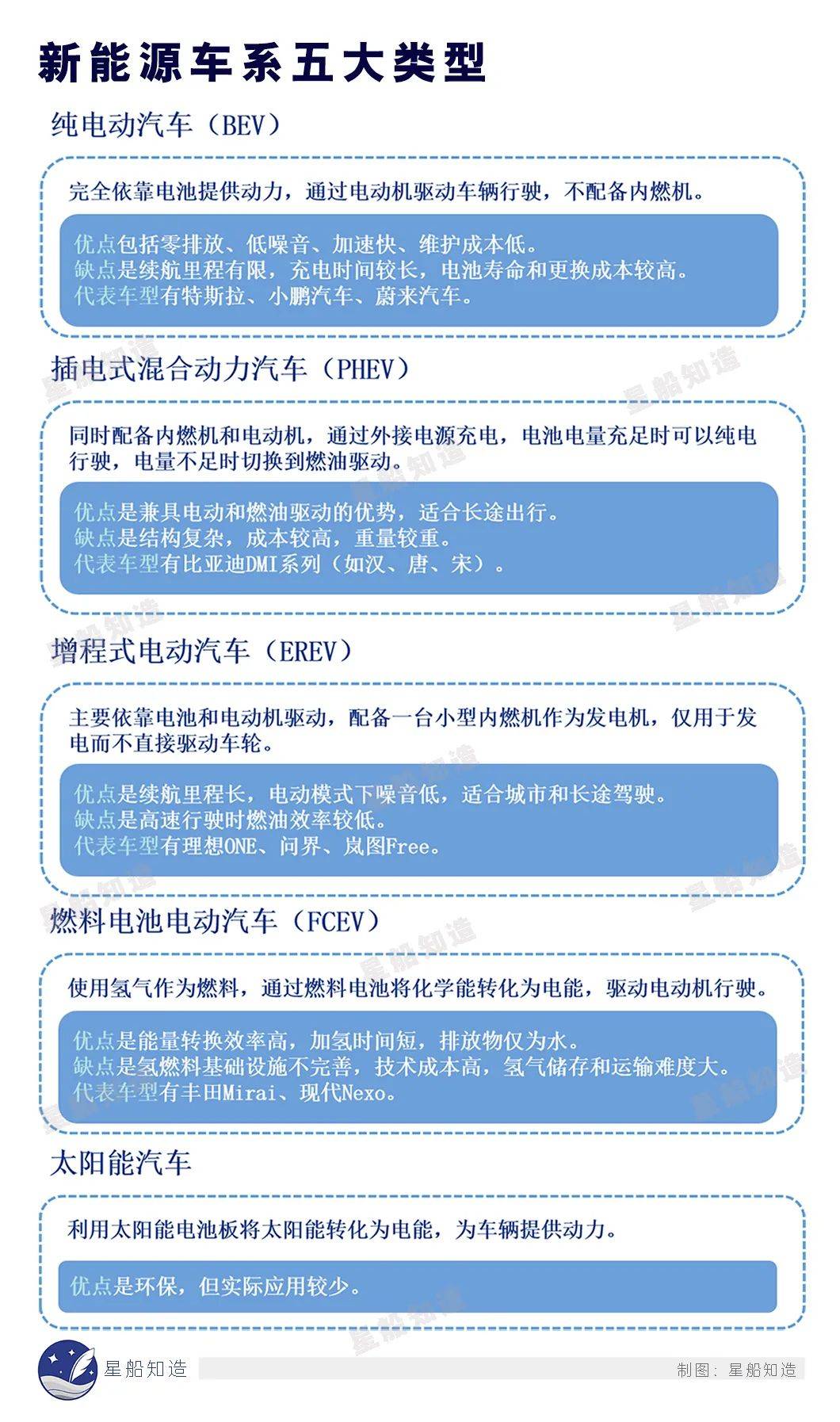

目前市場上的新能源車系列,主要包括圖中五大類型👇

還有一種稱為混合動力的汽車(HEV)。由於其結合了內燃機和電動機的優勢,在車輛行駛過程中能夠自動切換動力源,無需外接充電,也是很多消費者的心頭之好。但本質上還是屬於混合動力型的燃油車,因而在我國上的牌照也還是藍色(區別於新能源車的綠牌)。

source:unsplash

由上可知,新能源車的主流就是純電、插電式混合動力、增程式三種。

它們在實際使用過程中仍然面臨不少問題:充電難、續航表現受限、成本相對較高等。

一輛續航500公里的車可能需要使用價格不菲的耐高温型電池。包括維修成本和保險成本,都比同類型的燃油車來得更貴。

還有非免費換電模式下,更換電池組帶來昂貴費用,需由車主自行承擔。

註定了新能源車與燃油車還會在未來至少五年的時間裏,有相當長的交集和並軌。

source:unsplash

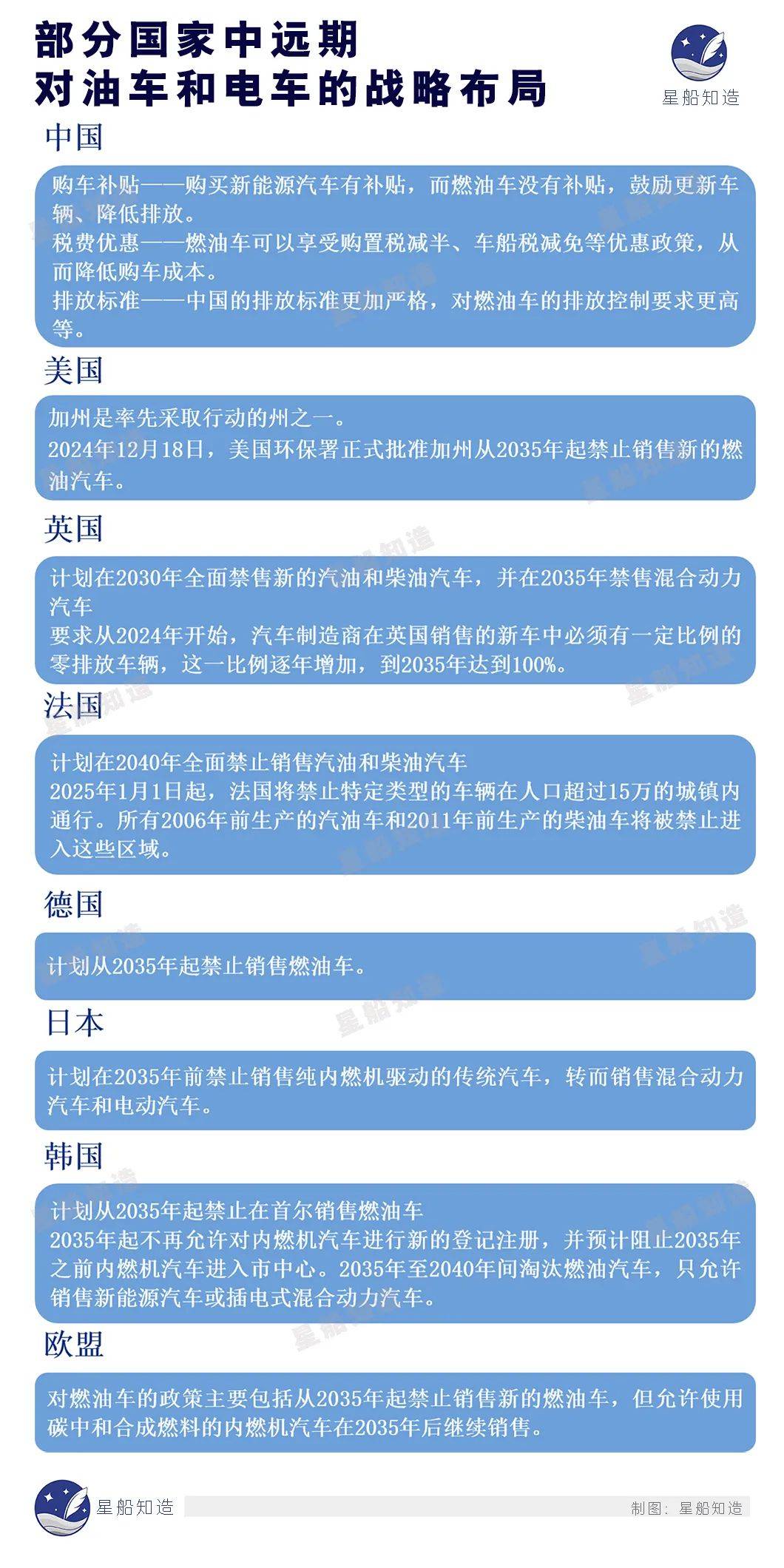

《星船知造》大致梳理了全球幾個主要國家,歐盟以及幾大汽車公司中遠期對燃油車及新能源車的戰略佈局。

也能管中窺豹,佐證以上説法。具體見下圖👇

世界部分汽車廠商對燃油車的態度和策略,點擊可放大👇

由上可知,大部分國家對燃油車的禁售時間節點在2035年,距離現在差不多還有10年。這個時間點也存在不確定性。

各大車企對於延遲燃油車禁售時間,繼續研發燃油發動機,轉型為混動的要求正在彙集成一種共鳴。

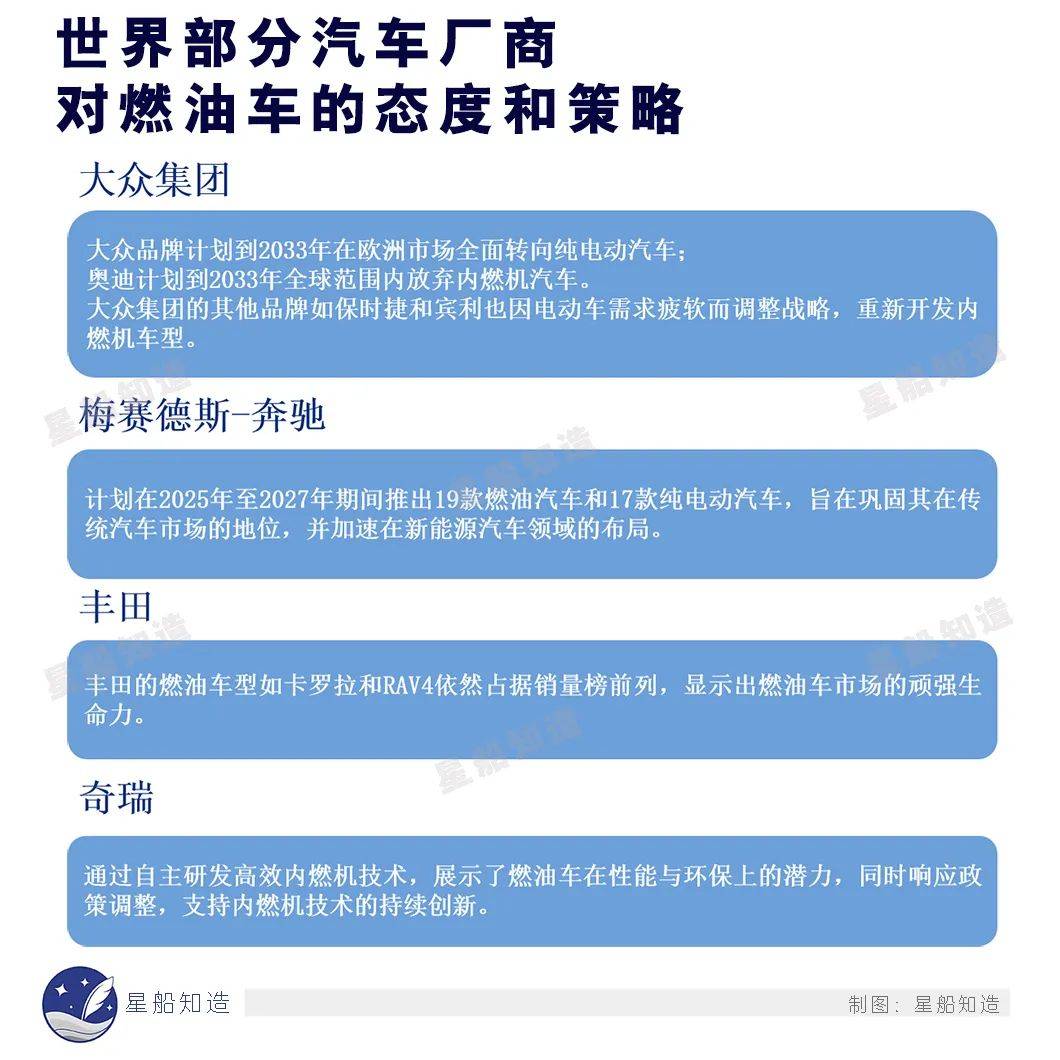

大眾和奧迪正在考慮延長其在歐洲的燃油發動機車型的生命週期。主要是由於EV市場需求增長低於預期。2024年,大眾的電動汽車銷量下降了2.7%,奧迪的電動汽車交付量下降了7.8%,整個大眾集團的零排放車型需求下降了3.4%。

大眾集團旗下的其他品牌也因市場需求調整了電動化計劃👇

保時捷因Taycan銷量下降49%,重新考慮將部分原計劃為電動車型的未來產品重新引入燃油發動機。

賓利也將其首款電動汽車的發佈時間從2025年推遲到2026年,並將全面電動化的目標從2030年推遲到2035年。

蘭博基尼也推遲了其首款電動汽車的發佈。12 發動機的 Revuelto 和 V8 發動機的 Temerario 將持續生產至 2030初。

如果未來幾年歐洲的電動汽車需求仍無法加速增長,汽車製造商會向歐盟施壓,要求推遲禁售燃油車的計劃。

根據歐洲汽車製造商協會(ACEA)公佈的官方數據,2024 年,電動汽車在歐盟的市場份額下降了 1個百分點,降至 13.6%。

source:giphy

日本的情況也差不多。以豐田、本田、日產三巨頭為代表的日本汽車業,對於延緩電動化,轉型為混動的需求和歐洲如出一轍。

尤其是豐田汽車,對於電動車與電動化進程相當牴觸。豐田章男屢次表達了對電動車及電動化趨勢的不認同。以其為代表的“日本隊”對電車牴觸的原因,或有以下幾點:

日本車企的保守及高昂電價。

電動車的生產成本較高,需要更多研發和投入。電動車的市場需求尚未完全成熟,生產數量較少,進一步增加了生產和銷售成本。

在日本,電價也相對較高,普通居民用電是國內的三倍有餘,加上城市佈局充電站和換電站的難度較大,使用電動車的成本並不比混動車更低。

不願直面技術挑戰。

電動車的技術含量高,需要重新設計很多零部件和系統,這對傳統的汽車製造商來説是一個巨大轉變。例如,豐田汽車雖然表示要推出多款電動車,但實際成果寥寥。

source:unsplash

總體看,燃油車的優勢在於“穩”——

經過100多年不斷完善,綜合技術已達到相當高度。配套能源設施和系統(星羅棋佈的加油站、煉油廠)也基本實現了完美閉環,讓駕駛者免去里程焦慮。

新能源車的問題則還是“電池”——

儘管液態電池技術雖然已取得了相當不錯成績,但無論在持久性,安全性,還是在環保、經濟方面,都還沒有達到原先設想的最理想狀態。

毫不避諱地説,液態電池,充其量只是一種過度的解決方案。

除非這幾年電池材料和技術出現顛覆性進步,否則看似老邁的燃油車還會在較長一段時間與新能源車同場競技。

一場由電池技術演進速度決定的、曠日持久的拉鋸戰仍在行進中。

這也就引出了另一個問題——

換電是否為可持續發展模式?

03 一場關於標準與時機的“賭局”

換電本質是一場“時間換空間”的超級基建:

用百億基建投資換取用户補能效率。但電池材料革命和快充技術是始終懸於換電頭頂的達摩克里斯之劍——可能瞬間顛覆這場豪賭。屆時,換電站的沉沒成本或難以回收。

source:unsplash

換電模式的優劣勢都很明顯。

✔:補能高效、省去購買電池費用等。

Ⅹ:基建投入巨大、電池標準難統一等。

從歷史後視鏡看,這一模式的先烈所遇到的巨大商業困境,至今仍未解決——換電試圖用重資產基建解決補能問題,卻與汽車產業高度分散的特性、技術快速迭代的規律存在衝突。

換電模式始創者Better Place公司(美國)創立於2007年,卒於2013年。其巔峯期估值一度達到22.5億美元。最終仍敗於高投入、低迴報以及電池標準難以統一等問題。

source:unsplash

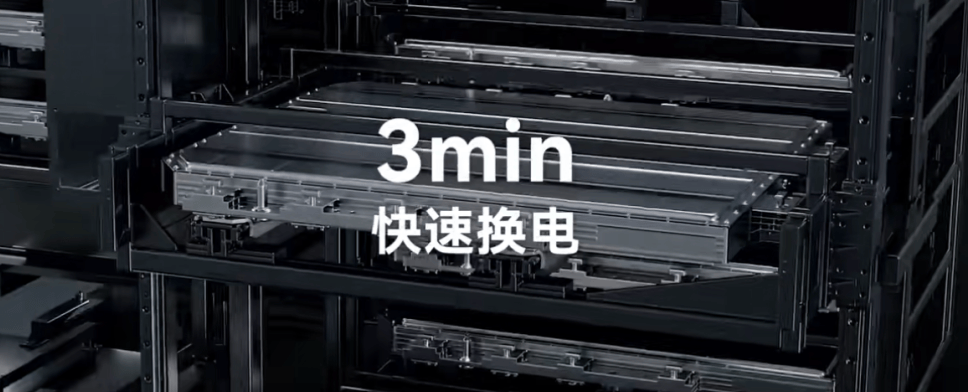

後來的故事想必很多人都知道了,蔚來成為了Better Place創建理念忠實、也極有影響力的實踐者。

作為一種在Better Place基礎上又加入創新元素的電動汽車電池更換解決方案,蔚來的換電模式為電動汽車用户提供了便捷的補能方式👇

整個換電過程大約需3分鐘左右;還具備車電分離、電池安全檢測、再利用等優勢;

劣勢則是投資規模大、週期長;換電過程中有可能存在電池安全等問題,需要不斷加強技術研發和質量控制。

正如Better Place之前面臨的問題一樣,由於換電站的投資龐大,也部分導致了蔚來雖自2014年成立以來累計融資了1183億,但累計虧損也一度高達800億元。

蔚來上市公司財報顯示:2024年全年業績淨虧損224.017億元;2024年蔚來營收同比增長18.2%至657.32億元,但淨虧損同比擴大8.1%,單車虧損達10.09萬元。研發總投入為130.37億元,同比下降2.9%;現金儲備穩定維持在420億元,資產負債率已達87%。

今年第一季度,蔚來總營收120億元,同比增長21.5%;淨虧損67.5億元,同比增虧30.2%。

source:蔚來

當消費者質疑蔚來的虧損或由於巨投換電站所致,且盈利前景堪憂之際,2025年3月18日,蔚來攜手寧德時代簽署戰略合作協議:

雙方就共同構建全系乘用車換電網絡、統一行業技術標準等業務確認深度合作;同時寧德時代推進對蔚來能源不超過25億元人民幣的戰略投資,以進一步鞏固雙方戰略合作伙伴關係。

source:蔚來

寧德時代入局暗示了新的變量——電池巨頭試圖用標準化換電塊統一市場?

寧德時代的入局,怎麼看都不可能是為了“拯救”蔚來,更多是推動行業標準統一——將電池從非標品變為標準品,從而掌控下一代補能生態的制高點。

但難點在於,車企是否願意放棄電池定義權。

寧德時代早在2021年就成立了時代電服;2022年又啓動了“巧克力換電”乘用車換電業務,次年發佈重卡換電解決方案騏驥換電,切入商用車換電領域。

到了2024年12月,寧德時代又推出標準化換電塊。2025上海國際車展上,寧德時代發佈10款巧克力換電新車型、鈉電技術首次搭載巧克力車型、深化車企換電服務全生態綁定。

source:unsplash

有一個細節值得注意——

相較於乘用車,寧德時代對重卡換電業務似乎更為自信。今年計劃在京津冀、長三角、大灣區等13個核心區域投資建設300座換電站,貫通京滬線、滬廣線等11條幹線。這些換電站佈局的位置,是幹線物流重卡的必經路線。

在不計算換電塊投資的情況下,建設一座重卡換電站耗資在數百萬元,這意味着寧德時代今年將為此項佈局花費超過10億元。

國內電動重卡市場去年進入井噴期,根據研究機構EVTank的統計,年內銷售量達到8.2萬輛,同比增長139%。

電動重卡的市場滲透率也從不到4%提升到了9.2%。今年一季度,國內電動重卡的市場滲透率直逼20%。

結合上述信息,《星船知造》認為,換電模式很可能在封閉場景(如重卡幹線物流)或特定用户羣體(高端車時間敏感型用户)中更有生命力。

乘用車領域仍然挑戰巨大。

首先是鉅額資金的投入。

就如前文提到的那樣,無論是蔚來汽車的鉅額投入,還是寧德時代準備的數十億乃至上百億投資,都表明這樣一個事實:換電站的密度和用户的方便度其實就是用錢堆出來的,如果做不到200公里左右的距離就建成一個標準的換電站,這項業務就極難推廣到全國,更別説全球了。

source:蔚來

其次是技術迭代帶來的風險。

一旦固態電池、氫電池或其他新能源電池技術在三到五年內取得突破性進展,且量產獲得成功,那麼對於投資巨大的換電站而言就是毀滅性的打擊。

就當前市場上能夠獲取的信息,日本豐田、美國QuantumScape,Solid Power,中國國軒高科,贛鋒鋰業,輝能科技等企業在相關領域都取得了一定突破。

要有一家到兩家率先破局,換電的鉅額投入很可能就會血本無歸。

不光是固態電池、氫電池、鈉電池之類的衝擊,快充技術的成熟也是不可忽視的一大風險。

比亞迪的兆瓦閃充、中科電氣、藍海華騰、賽伍技術的高壓快充技術都在加速落地。

若將來5分鐘快充技術成為主流,那麼換電“效率優勢”可能被徹底弱化。當然,重卡領域的操作模式或許與乘用車有所不同。

source:unsplash

再次是很難突破車企各自為政的藩籬。

蔚來換電目前支持自家車型和少數合作品牌,如消費者今後換其他品牌的電動車,其換電權益暫時無法轉移。

儘管寧德時代也加入了換電戰團,發佈了多款巧克力換電新車型,但新能源車企太多,發佈的車型,搭載的電池更是五花八門,各成一派。

最後是免費充電結束後的解決方案。對成本敏感的客户而言,免費期結束後的換電未必是他們想要的方案。

如此看來,換電模式雖然方便高效,但其未來的發展並不完全取決於自身,甚至也不完全取決於用户體驗的好壞——

它取決於能否在技術顛覆性革命(如下一代電池)到來之前,克服重重障礙,完成足夠的網絡基建佈局並實現行業標準的統一。

尾聲

老牌豪門試圖用舊地圖尋找新寶藏,已是不可行的了——一旦更多消費者接受了“智能即豪華”的新標準,就如同智能手機時代過後,人們再也無法回到以“耐用”為核心功能的諾基亞時代。

而燃油車是否會提前退出,取決於固態電池(或其它顛覆性電池技術)的產業化速度。在其到來之前,汽車業將持續漫長的“混合時代”。“混動”會成為過渡王者。

換電“豪賭”的命運,也同樣更多取決於外部技術路線的競賽結果。

汽車工業已進入新的敍事。中國造車正加速抵達更遠的遠方。

主要參考資料:

[1]中國汽車工業協會發布數據

[2] 德國工業遭美國關税衝擊 汽車業裁員逾5萬.新華社

本文基於訪談及公開資料寫作,不構成任何投資建議

本文為星船知造原創內容

未經授權,禁止轉載