龍芯中科,虧損擴大_風聞

半导体产业纵横-半导体产业纵横官方账号-探索IC产业无限可能。08-28 18:28

本文由半導體產業縱橫(ID:ICVIEWS)綜合

上半年歸母淨利潤為-2.94億元,新一代CPU研製獲決定性進展。

8月27日,龍芯中科公佈2025年半年度報告。

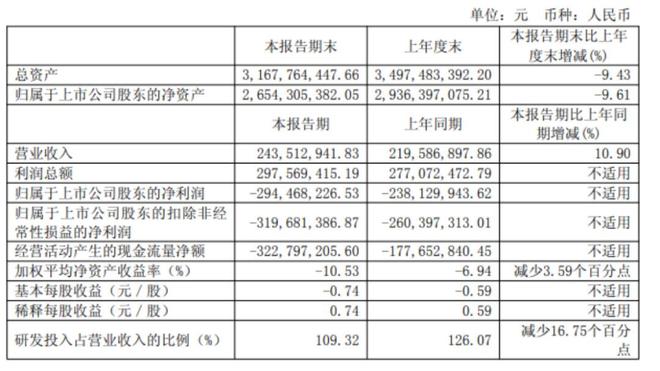

財報顯示,龍芯中科2025年上半年實現營業收入2.44億元,同比增長10.90%;歸母淨利潤為-2.94億元,虧損擴大23.66%;扣非淨利潤為-3.20億元。

今年第二季度,該公司營業收入1.19億元,環比下降5.12%;歸母淨利潤-1.43億元,扣非淨利潤-1.63億元。

今年上半年,龍芯中科確認的信用減值損失和資產減值損失共計9816.74萬元。其中包括應收賬款、應收票據(商業承兑匯票)、其他應收款的壞賬準備5371.99萬元,存貨跌價準備4444.75萬元。

上半年龍芯中科經營活動產生的現金流量淨額為-3.23億元,上年同期為-1.78億元,同比波動幅度超過30%。該公司表示,伴隨營業收入的增長和市場的恢復,公司對部分主要芯片進行了生產備貨採購,同時上半年收到的政府補助款較上年同期有所減少,進而影響到公司的經營活動現金流。

經營情況

談及經營情況,龍芯中科表示,報告期內公司營業收入、芯片產品營收、毛利率均有所增長。隨着公司產品競爭力的提升,營業收入增長速度在加快。

報告期內公司實現營業收入 24,351.29 萬元,同比增長 10.90%;芯片產品營業收入合計 20,190.69 萬元,同比增長 23.60%,其中信息化類芯片營收 11,467.76 萬元,同比增長 5.01%;工控類芯片營收 8,722.93 萬元,同比增長 61.09%,已接近 2024 年全年工控類芯片的營收。

隨着芯片銷售回暖,公司主動減少整機型解決方案銷售,報告期內解決方案收入 4,160.61 萬元,同比減少25.93%。報告期內公司整體毛利率同比提高 12.77 個百分點,為42.44%, 毛利率正逐步恢復到正常水平,呈現出良好發展態勢。

研發投入

在研發方面,報告期內研發投入為2.66 億元,同比減少3.84%,其中費用化部分 2.34 億元,同比增長 9.95%。

半年報顯示,在芯片研發領域,報告期內,以“三劍客”“三尖兵”為代表的新一代CPU研製取得決定性進展,基本完成產品化,多數芯片已經或開始進入市場。新研的低成本服務器芯片3C3000完成設計並流片,桌面處理器3B6600和獨立GPGPU芯片9A1000進入全面設計階段。

服務器CPU芯片方面,公司持續開展“三劍客”之一的3C6000系列的產品化工作,並開始陸續推向市場。對比前代產品,3C6000系列處理器在計算性能、互連與訪存帶寬、加解密性能、I/O性能等方面都有大幅提高,性價比優勢有顯著體現;完成低成本高可控的3C3000服務器CPU的設計並交付流片。

桌面CPU芯片方面,開展新一代龍芯3B6600芯片研製工作,通過結構優化和頻率提升進一步提高性能,報告期內已完成代碼開發和基本凍結,開始進入物理設計階段。

嵌入式CPU芯片方面,“三劍客”之一的龍芯2K3000流片成功並展開產品化工作。2K3000芯片具有較強的通用和AI計算性能和豐富的外設接口,性價比優勢明顯。

專用CPU芯片方面,“三尖兵”之一的龍芯2P0300流片成功並展開產品化工作,性價比進一步提高。

毛利率

毛利率方面,龍芯中科綜合毛利率為42.44%,較上年同期增加 12.77個百分點。其中,工控類芯片的毛利率為 65.45%,較上年同期增加12.98個百分點,主要由於安全應用市場恢復增長帶動高質量等級芯片銷售數量的增加;信息化類芯片的毛利率為 23.95%,較上年同期增加2.40個百分點;解決方案的毛利率為45.20%,較上年同期增加21.78個百分點,主要由於報告期內增加了技術服務收入,同時主動減少毛利率較低的整機型解決方案的銷售。

龍芯中科發佈信創智慧水務軟硬一體化極簡交付方案

近日,龍芯中科與科達自控攜手打造信創智慧水務軟硬一體化極簡交付方案,該方案以全棧國產化技術為核心,構建了一套功能完善、安全可靠、部署便捷的智慧水務系統。系統體系結構清晰,形成了從底層硬件到上層應用的完整技術鏈條,實現了各環節的無縫銜接與協同工作。

龍芯信創智慧水務軟硬一體化極簡交付方案在硬件部分基於我國自主研發的高性能處理器龍芯3C5000/3C6000系列芯片的服務器。該系列芯片採用自主指令集,從根本上杜絕了國外芯片可能存在的安全隱患,同時,具備強大的計算能力和穩定的運行性能,能夠滿足智慧水務系統的海量數據處理、即時監測分析等需求,為智慧水務系統的穩定運行提供了堅實的硬件支撐。

*聲明:本文系原作者創作。文章內容系其個人觀點,我方轉載僅為分享與討論,不代表我方贊成或認同,如有異議,請聯繫後台。