高端品牌圍獵中國有錢人_風聞

鹿鸣研究院-08-28 20:56

在城市的核心商圈,穿着始祖鳥(Arc’teryx)衝鋒衣的身影比在川藏線的雪山腳下還要多。這個原本為極端環境打造的專業裝備,如今成了很多都市精英的“通勤制服”。當一件售價動輒幾千元的衝鋒衣過去幾年被賦予“階層符號”的意義,中國高端户外市場也隨之完成了轉型。從小眾愛好,變成一場針對有錢人的品牌圍獵。

在城市的核心商圈,穿着始祖鳥(Arc’teryx)衝鋒衣的身影比在川藏線的雪山腳下還要多。這個原本為極端環境打造的專業裝備,如今成了很多都市精英的“通勤制服”。當一件售價動輒幾千元的衝鋒衣過去幾年被賦予“階層符號”的意義,中國高端户外市場也隨之完成了轉型。從小眾愛好,變成一場針對有錢人的品牌圍獵。

過去幾年,始祖鳥幾乎憑一己之力,定義了中國高端户外消費的形態。如今,這樣的神話正在被重寫。

近兩年,越來越多的歐美高端户外品牌湧入中國市場,來自瑞典的攀山鼠(Klättermusen)、火柴棍(Haglöfs),瑞士的猛獁象(Mammut)、X-Bionic,以及重新入華的挪威老人頭(Norrøna),都在瞄準願意為極致性能和稀缺身份買單的高淨值人羣。與此同時,國產户外品牌也在密集提價,探路者、凱樂石甚至駱駝,都在推出萬元檔產品,試圖分食這塊看似廣闊的蛋糕。

表面上,這是一個不斷擴容的市場。數據顯示,2025年中國户外運動產品市場規模預計將突破2400億元,高端户外服裝和鞋類細分更是在短短數年間幾乎翻倍。但繁華的另一面是,這個賽道正日益擁擠,當越來越多品牌把目光聚焦在同一類消費者時,內卷也隨之即來。

01 歐美高端品牌的集體入華從沒有哪個時代,讓高端户外產品這麼需要中國市場。

如果説始祖鳥掀開了中國高端户外消費的大幕,那麼如今國內市場湧入的北歐、瑞士品牌,則讓這場圍獵進一步升級。

無論是Klättermusen(攀山鼠)、Haglöfs(火柴棍),還是Mammut(猛獁象)、X-Bionic、Norrøna,這些品牌的共同策略,都是將自己打造成專業+稀缺的代名詞,以品牌基因裏天然自帶極端環境的優勢,來契合中國精英階層追求稀缺性的調性。

這種集體入華潮背後,有兩個底層邏輯:

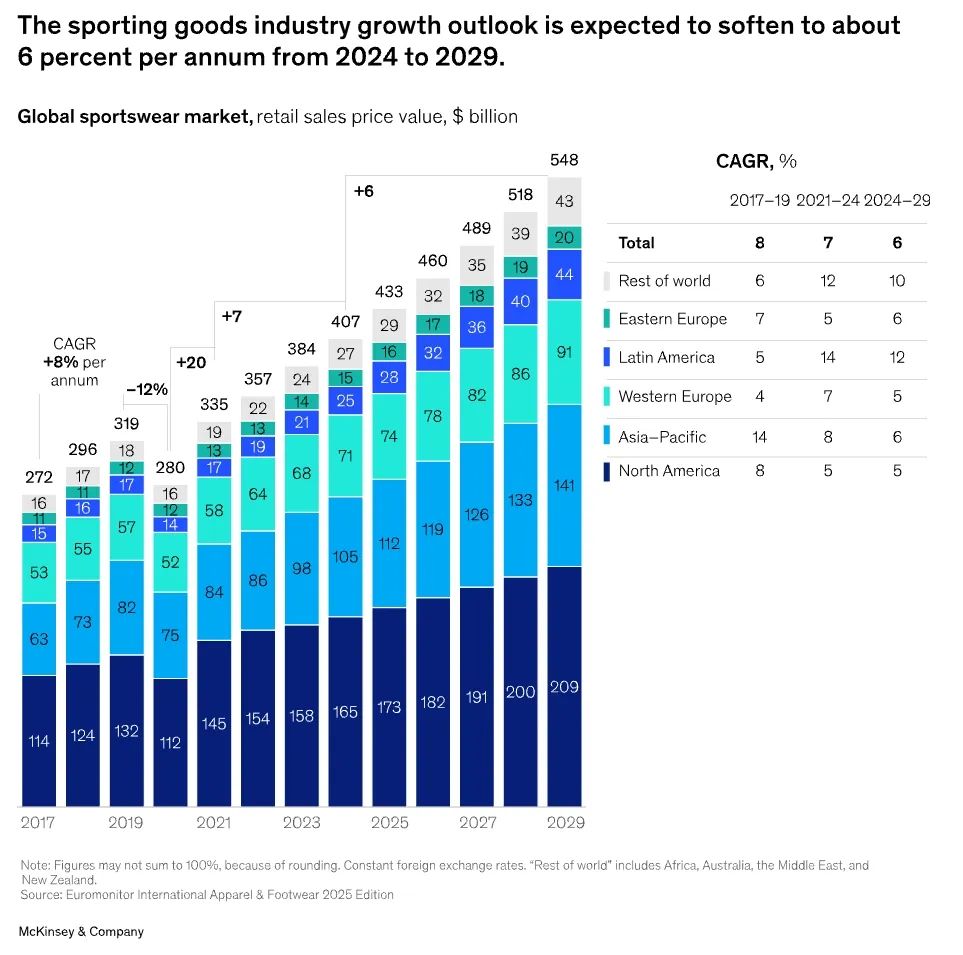

歐美本土市場已進入存量博弈階段。歐美市場在疫情後短暫繁榮,但很快進入存量博弈階段,增速明顯放緩。

麥肯錫數據顯示,2021–2024年北美和西歐户外運動服飾市場年均增速約5% 和7%;而展望2024–2029 年,西歐的增速將放緩至5%,北美也趨於停滯。與之對應的,亞太地區經歷了2021到2024年的狂飆後,雖放緩至6%,但由於綜合體量大,仍是高端品牌尋找新增量的首選市場。

數據來源:麥肯錫

數據來源:麥肯錫

而中國市場不僅規模龐大,消費者對高端身份符號的敏感度也遠高於歐美。在歐美,一件高價衝鋒衣更多是專業需求的結果。但在中國,它還被賦予了社交與階層意義。歐美品牌敏鋭地捕捉到這一點,意識到在中國,高端户外完全可以複製奢侈品的邏輯。

第一,中國高淨值人羣的擴張與消費偏好的轉移,提供了現實土壤。

早在2023年,中國千萬資產的高淨值家庭就超過210萬户,增長速度遠超全球主要經濟體。這部分人羣在奢侈品之外,開始尋找新的消費表達方式。Bain數據顯示,2023年中國奢侈品市場迎來15年來首次回調,大陸個人奢侈品市場同比下滑約10%。2024年,Kering的中國零售跌幅達24%,Burberry等品牌也陷入折扣促銷困局。

而與之形成鮮明對比的是,中國户外品類尤其是高端裝備卻逆勢擴容,户外服裝電商市場在2024年同比暴漲53%,2025年上半年又增長26%。與奢侈品消費的理性相比,户外產品作為既有身份又具實用屬性的消費,反而在高端人羣中潛力十足。

不過,相比始祖鳥的社交貨幣化,這些新入局的歐美品牌更強調差異化。

最典型的案例是來自瑞典的Klättermusen(攀山鼠),這個小眾品牌曾長期是北歐登山愛好者的心頭好,主打環保與極端環境下的性能。

2023年,攀山鼠在上海浦東嘉裏中心開設的直營門店,短短兩個月即實現盈虧平衡。隨後在深圳開設的快閃店,同樣在當月完成盈利。營收端的表現更加直觀,2023年,攀山鼠在中國的銷售額暴增188%至1.17億元。與此同時,攀山鼠已經鋪開電商、直營與批發三大渠道,正以本土化、多觸點的策略加速擴張。

而另一個品牌同樣具有代表性,曾經在2016年短暫試水中國市場的挪威品牌Norrøna,也重新殺回了中國市場。Norrøna主打斯堪的納維亞極簡設計與滑雪基因。今年選擇和滔博體育簽訂獨家合作協議,全面交由後者負責中國內地及港澳市場的零售、線上旗艦店與品牌運營。

藉助滔搏全國5000多家門店和強大的分銷體系,Norrøna計劃在北京、上海等一線城市開設高端旗艦店,直擊最核心的精英消費羣體。與上一次鎩羽而歸相比,這一次Norrøna明顯更有底氣,也更懂中國市場的運作邏輯。

與此同時,瑞士的Mammut、X-Bionic,以及意大利的Bogner

等品牌也在加碼中國。Mammut以“猛獁象”的專業攀登裝備聞名,正在通過代理渠道逐步擴大在華門店數;X-Bionic則強調科技專利和機能美學,試圖從“運動黑科技”的角度切入中國年輕高端客羣;Bogner這類原本偏奢侈時尚的品牌,也在藉助“滑雪+户外”的跨界風潮進入中國高端消費場景。

這些品牌的共同特點,是將中國市場作為新的增長曲線來運營。

它們試圖傳遞的信息也很明確,中國消費者不必只盯着始祖鳥,還有更多同樣昂貴但更硬核或更獨特的選擇。對高淨值羣體來説,消費的意義在於區別他人,而這些差異化的理念,正好滿足了他們的心理需求。

當歐美品牌扎堆湧入、差異化故事不斷增多,中國高端户外市場的牌桌正在被重新洗牌,國產品牌註定要面對更直接的擠壓

02 自救,國產品牌的高端化歐美品牌集中入華,本土户外品牌很快意識到,與其在中低端市場繼續內卷,不如和國外品牌爭奪高端客羣。於是,國產户外品牌紛紛選擇了更艱難但可能更有前景的路徑——高端化。

在這一波自救潮中,安踏無疑是最具代表性的企業。

通過收購Amer Sports,安踏間接拿下了始祖鳥,同時也獲得了Salomon、Wilson 等全球化户外與運動品牌資源。在資本層面,安踏已經成為“高端户外”的最大受益者。除了始祖鳥,安踏也在主品牌層面大舉加碼。依靠安踏π科技平台,以及碳板、氮科技、智能識別系統等新技術,安踏正試圖成為中國版的Zoom 或 Boost,高端化戰略意圖明顯。

與安踏的路徑不同,探路者和凱樂石則更激進。

探路者在經歷 2015 年的低谷後,隨着露營與城市輕户外走熱,重新回到大眾視野。過去它的核心產品價格集中在幾百元,如今則開始推出定價在數千元的衝鋒衣與登山鞋,試圖摘掉“性價比”的舊標籤。

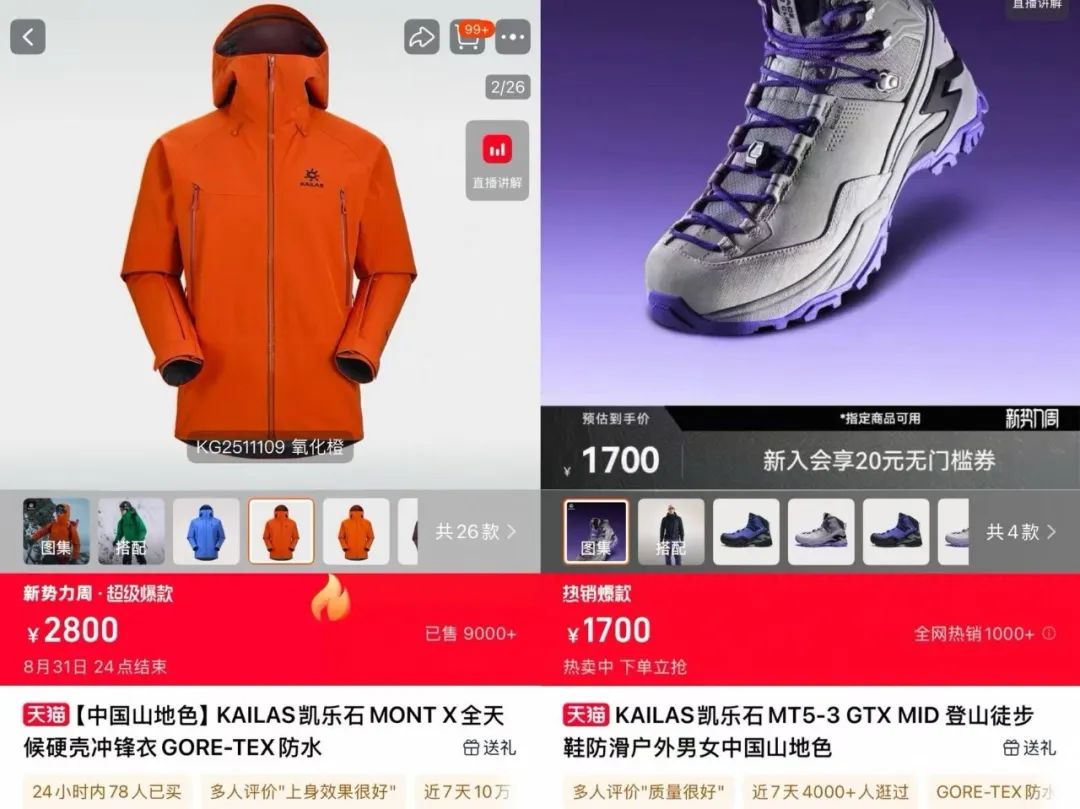

凱樂石的硬殼衝鋒衣已經漲到2800元,千元級越野鞋也成為主打單品,甚至推出萬元級攀登裝備,幾乎在明面上對標始祖鳥。有趣的是,漲價反而成效明顯,凱樂石天貓官方旗艦店顯示,其新品MT5登山徒步鞋,售價達到1700元,已有超4000人加購。

圖源:凱樂石天貓旗艦店

圖源:凱樂石天貓旗艦店

如果把視角拉高,會發現國產品牌提價已經成為趨勢。魔鏡數據統計顯示,TOP30 國產户外品牌中有近一半在過去一年平均售價上漲,尤其是駱駝、伯希和、探路者、凱樂石等,均價同比提升在25%–65%之間。

這意味着,國產品牌不再滿足於低價競爭,而是主動通過價格帶切入高端區間。甚至有廠商直接衝擊萬元段位,比如牧高笛推出的“皇家城堡310”帳篷售價接近1.35萬元,其“冷山極境”系列衝鋒衣和褲子定價也在2000–2500元以上,徹底擺脱了過去“幾百元國貨”的心理錨點。

誠然,國產品牌衝擊高端市場,背後是可觀的市場增量空間,華西證券研報顯示,美國、歐洲、中國的户外市場規模分別1403億元、1104億元、254億元,行業滲透率分別為55%、62%、2%。

誠然,國產品牌衝擊高端市場,背後是可觀的市場增量空間,華西證券研報顯示,美國、歐洲、中國的户外市場規模分別1403億元、1104億元、254億元,行業滲透率分別為55%、62%、2%。

但事實是,提價不等於高端化。國產品牌的高端化,依然面臨現實困境。

首先,技術壁壘不足。高端户外產品的核心壁壘,不在於普通運動鞋服的設計數量,而在於材料和工藝的獨佔性。以始祖鳥為代表的國際品牌,背後依賴 Gore-Tex、GORE-TEX Pro等長期壟斷的功能性面料專利,同時在防水拉鍊、三層壓膠等工藝上積累了完整的驗證體系。而國產品牌雖也推出自主面料,但大多依賴與國內材料廠合作,在極端環境下的迭代與測試體系仍然薄弱。雖然近幾年國產品牌研發追趕步伐加快,但整體原創技術儲備有限,距離技術硬核壁壘仍有差距。

其次,文化敍事薄弱。多年來,歐美品牌能夠把雪山基因、北歐環保講成消費故事,奢侈品邏輯過渡自然;而國產品牌往往只能更強調“極地探險隊代言”或“國貨崛起”,缺乏可持續的文化價值。

最後,渠道場景受限。歐美高端品牌紛紛在一線城市商圈開旗艦店,把門店當成體驗和文化傳播空間;國產品牌則更多依賴電商和運動賣場,難以觸達高淨值人羣的生活方式場景。

當然,國產品牌的本土優勢同樣明顯。

一方面,國產品牌對本土消費者的理解更精準,能夠在輕户外、城市休閒場景中推出更貼合亞洲體型和審美的產品;

另一方面,在價格帶上,國產品牌更靈活,可以更好適應國產中端品牌難以覆蓋,歐美高端户外品牌難以下探的空間地帶。隨着在研發、敍事與渠道上持續補課,國產品牌完全可能在高端市場打開突破口。

03 始祖鳥,站上靶心數據上看,高端户外消費市場依舊在擴容,但真正的購買力始終集中在有限的圈層。當所有人都盯着同樣的客羣,繁榮表象下的內卷就不可避免。

歐美新鋭品牌以“稀缺+基因”入局,國產品牌用提價切入,曾經獨享市場紅利的始祖鳥,自然變成了眾矢之的。

始祖鳥首先面臨的挑戰將是標籤稀釋。當越來越多品牌把高價衝鋒衣推上貨架,始祖鳥自然不再是唯一的高端象徵。過去“穿鳥=有錢人”的認知,正在被國產及歐美品牌逐漸稀釋。高端消費本質上是一場“差異化遊戲”,而一旦選擇變多,始祖鳥的稀缺性就會不可避免地下降。

第二個挑戰是價格爭議。在中國市場,高價衝鋒衣被戲稱為“金融民工制服”,既是身份符號,也容易招致智商税的譏諷。核心用户羣體中,不少專業户外愛好者甚至開始有意迴避始祖鳥,以保持真正專業的區隔感。價格高不代表壁壘越穩固,反而可能被社交輿論反噬。

第三個挑戰在於競爭層層圍獵。新入歐美強調環保、極簡或黑科技,搶奪差異化人羣;國產品牌則在次高端區間不斷上攻,切走原本由始祖鳥承接的中產消費。這些品牌正在分流原本屬於始祖鳥的用户。

更深層的隱憂在於市場依賴。2024 年,始祖鳥母公司Amer Sports在大中華區營收同比增長53.9%,始祖鳥單一品牌收入突破 7 億美元,其中超過40%來自中國。這種對單一市場的依賴,在全球運動品牌中極為罕見。一旦中國高端消費遇冷,或消費者口味轉移,始祖鳥將迅速跌入低谷。

目前而言,始祖鳥既是中國高端户外市場擴容的最大贏家,但同時,也是被圍獵的靶子。

可以肯定的是,像始祖鳥這樣,用短短5年實現從小眾到大眾、從專業到奢侈的身份躍遷奇蹟,在中國市場恐怕不會出現了。

放眼全球,中國高端户外市場正在成為一個獨特的樣本,歐美品牌蜂擁而至,國產品牌加速追趕,始祖鳥這樣的早佈局玩家被迫守擂。他們的目標一致,那就是圍獵中國有錢人。

但高端化的門檻,絕不會只是價格。畢竟,中國有錢人中,冤大頭不會很多。

- END -