歐洲打贏蘋果、非洲硬剛傳音後,小米雷軍攻入美的格力腹地_風聞

闻道商业-闻道商业官方账号-闻道商业官方账号。闻道创客故事,探寻企业价值!08-28 21:06

01 幹贏蘋果,小米拿下歐洲第二

爆圈的小米汽車,並不是雷軍的全部。

在傳統手機與AIoT板塊,小米同樣能打。

2025年第二季度,小米手機xAIoT業務實現營收947億元,同比增長14.8%。其中智能手機出貨量超4240萬台,同比增長0.6%。這是小米智能手機出貨量持續8個季度的同比正增長。

微末增長,並不輕易。在手機存量紅海逆水行舟,小米的潮湧則意味着某些品牌的滑鐵盧。

2025年8月6日,小米集團合夥人兼手機部總裁盧偉冰在微博曬出了“二季度小米手機超越蘋果,成為歐洲市場份額排名第二”的勁爆消息。

這份來自第三方Canalys得出的數據,讓盧偉冰的喊話頗具信服力。

二季度,小米智能手機歐洲銷量同比增長11%,市佔率飆升3.4個百分點至23.4%。相對,三星、蘋果手機歐洲銷量則分別下滑了10%、4%。

藉此,小米一舉超越長期穩居歐洲第二的蘋果。三星雖然依舊霸榜,但端看二季度走勢,小米坐二衝一也不是妄談。

按照盧偉冰的話術,高端化戰略是小米在歐洲市場的核心戰略。

財報也在印證小米的高端化趨勢。二季度,小米高端智能手機銷量佔整體智能機銷量的27.6%,同比提升5.5個百分點。國內,小米4k–5k段位手機銷量市佔率升至24.7%,排名第一。

國內市場或許與小米汽車加持的超級連鎖效應有關,但歐洲卻是小米一刀一槍打下來的。

很長時間以來,歐洲都是最難啃的骨頭。藉助小米14 Ultra同步發售,該手機實現了歐洲市場銷量(較前代)翻倍。

這給了小米很大信心。近期小米推出了新一代旗艦產品15 Ultra,起售價提到比蘋果iPhone 16 還要高。

盧偉冰那句“推動我們在高端市場的發展,比以往任何時候都更加重要”,值得我們仔細品讀。

重點並不是高端化本身,而是對高端市場(歐洲)施以高端化產品。

這也是小米手機操盤手們的高超經營智慧。

02 反攻傳音,決戰非洲之王

歐洲之外,小米非洲市場同樣以肉眼可見的速度增長。

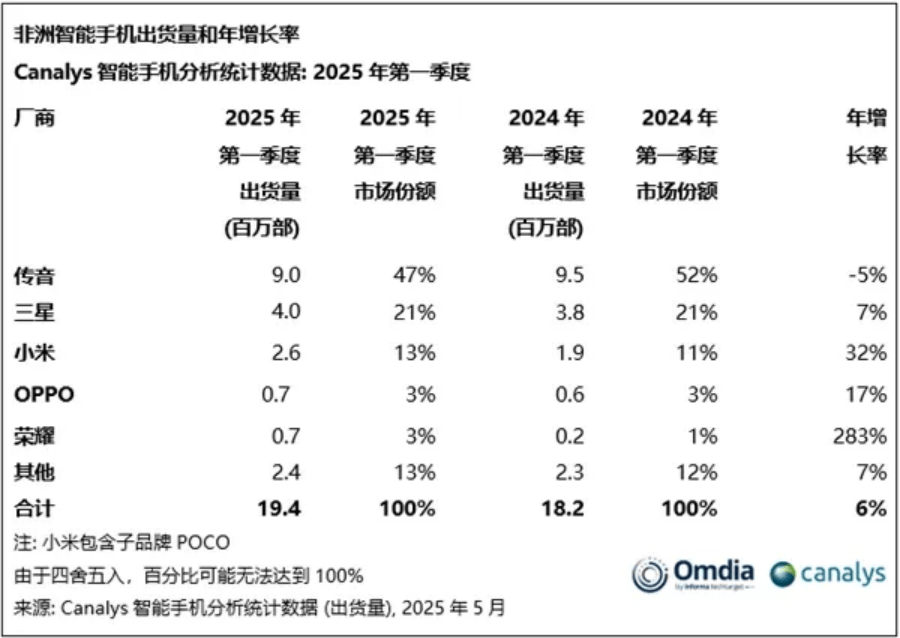

過去兩年,小米手機非洲市佔額分別取得了9%、11%。2025年第一季度升至13%,二季度同比提升2.7個百分點至14.4%。

非洲手機市場格局,向來一超多強。非洲機王傳音自是高居榜首,但在小米的強勢攻擊下,這種格局出現了某種鬆動。

2024年,小米手機非洲市場出貨量同比大增38%,三星卻下降了22%。對應,小米手機非洲市場份額提升2個百分點,三星下滑7個百分點。

2025年一季度,小米手機非洲市場出貨量同比增長32%,市場份額升至13%;而榜首傳音同期則同比下跌5%,市場份額降至47%。

小米手機非洲策略像極了“遠交近攻”:先打相對弱的三星,待局勢穩定後,再向王者傳音發起總攻。

但事實上,小米非洲市場也遭遇過不少坎坷。

2015年,小米嘗試殺入非洲市場,但早期未達預期。2019年小米成立非洲地區部、準備大幹一場,但又因負責人汪凌鳴被辭,影響了業務進度。

此後幾年,不甚穩定非洲團隊、不足的本地探索,延緩了小米的非洲之行。

轉機出現在2023年後,尤其是2024年。

繼Redmi 10A、12C等一系列不足100美元手機後,2024年小米又重點推出了低於100美元的Redmi 14C/A系列。

在低價的基礎上,這款手機輔以深膚色低光AI相機算法、長續航等高配設計,實現了在南非、尼日利亞、埃及關鍵市場的突破。

低價有時是筆糊塗賬,很難説誰抄襲了誰。傳音自是以低價功能機打開了非洲市場,但極致性價比一直也是小米所憑藉的。

低價高配之外,小米也愈發注重非洲本土化策略、向下沉市場滲透。

比如,逐漸減少向國際品牌連鎖店、高檔商場鋪設,轉而向本地小型零售商、夫妻店傾斜。以最笨的辦法,小米提高了銷售網點的密度,滲透到非洲最廣大的小鎮人羣。

不止如此,小米通過埃及建廠等本土化策略,也提升了當地認同感。

2024年,藉助在埃及舉辦“小米優惠狂歡節”以及尼日利亞舉辦“小米粉絲見面會”,小米更是極大捕獲了用户心智。

小米開始通過培養“非洲米粉”,複製中國市場的成功。

進入2025年,小米進擊節奏進一步加快。

8月13日,援引新浪科技報道,小米對非洲市場管理層進行了系統性調整,任命劉社全擔任非洲地區部總經理兼任西非負責人,還同步調整了東非地區負責人、肯尼亞國家經理、市場部及售後服務部負責人等關鍵崗位。

聯繫到小米非洲業務蒸蒸日上,這些涉及非洲大區最高管理層、市場營銷以及用户服務的全面整頓,可謂一劑猛藥。

拿來主義,輔之自我改造。小米正以進化版的傳音模式,與傳音在非洲展開激烈對決。

03 偷襲美的,家電成最大現金奶牛

拳打蘋果、腳踢傳音的小米,手機營收卻意外下降了。

第二季度,小米智能手機營收同比下降2.1%至455億元。

小米給出的原因是平均銷售單價下滑。2025年第二季度小米智能手機平均售價1073元,同比下滑了2.7%。造成這一現象的原因是,小米“4月發佈REDMI A5 導致境外平均銷價下滑……”

這一方面佐證了小米手機非洲市場的規模化策略,也進一步折射出殘酷的紅海手機市場。

與手機截然相反,小米IoT分部營收大幅增長44.7%至387億元。這主要系大家電、可穿戴產品以及平板收入增長所致。

估算下來,IoT營收體量已經達到了小米手機的85%。考慮到增長速度,未來超越手機亦未可知。

很難想象,手機之後,小米的第二增長曲線不是電動汽車,而是以大家電為核心的傳統生活消費品。

儘管財報中並未公佈IoT之下具體業務收入,但營收貢獻最大的無疑是智能大家電。“空調出貨量激增,小米智能大家電收入同比激增了66.2%”。此外,可穿戴產品收入同比增加了70.9%,平板收入則同比增加了41.4%。

IoT一時風光無二,離不開小米曠日持久的家電生態補短板。

2014年,雷軍與方洪波主導了一場震驚行業的資本聯姻:小米12.66億元參與美的定增,美的則斥資12.73億元入股小米。

雷軍的盤算不難猜出。彼時,智能家電剛剛起步的小米,要藉助美的家電供應鏈補齊IoT生態短板。同理,美的是要借力小米互聯網優勢,推動家電產業升級。

世人眼中的“製造業+互聯網”強強聯合,終究還是夾雜了太多私心。比如,小米更希望對方成為自己的“代工廠”,美的則是想發揮對方的互聯網渠道之利。

2000年前後,羽翼漸豐的小米家電業務營收超過400億元。2024年,小米終止了與美的IoT系統對接,全面轉向自研。用雷軍的話説:小米要做產業鏈的主導者,而非依附者。

雷軍態度決絕自研家電背後,藏着一個殘酷的現實:手機毛利遠低於大家電。

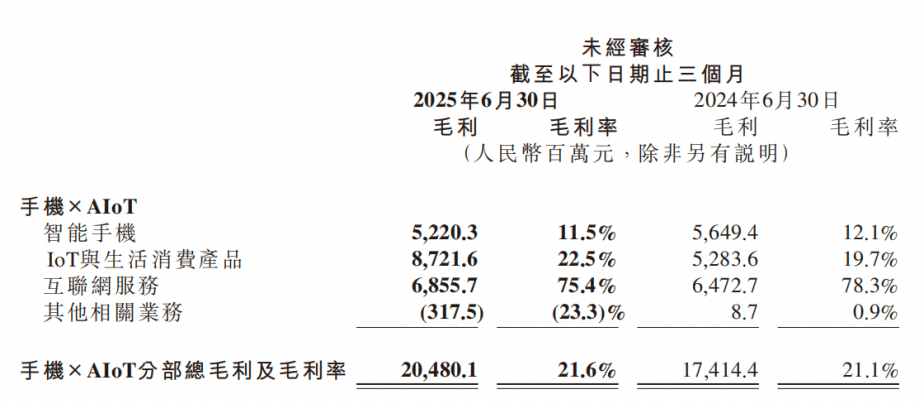

儘管第二季度智能手機依舊是小米當之無愧的第一業務,但IoT與消費產品已是小米最大的毛利來源。22.5%的毛利率,幾乎是手機產品的兩倍。

以大家電為主的IoT業務,成了小米最大的現金奶牛。但2024年第二季度還不是,彼時IoT的毛利不僅低於互聯網服務,還低於智能手機。

關鍵轉折點,出現在2025年。

這一年,小米的技術自研、智能製造以及全球市場拓展舉措,推動了家電業務的膨脹。

比如,小米自研的米家空調Pro系列,憑藉搭載人感智能技術、節能算法及創新送風設計,引來市場不錯反饋。自研後是加速建廠,預計小米武漢空調工廠2026年產能接近300萬台。

在銷售端,2025年還被定義為小米大家電的“出海元年”。

當然,小米大家電引爆最關鍵還是“人車家”整體戰略推進。

包含大家電在內的IoT業務與智能手機、小米汽車,形成了強大的生態協同。這種協同不僅體現在小米線下門店可以展示銷售大家電產品,更體現在米粉源源不斷釋放的長尾效應。

説到底,小米強大的互聯網營銷施加到傳統家電市場,歲成差異化優勢,最終對老牌家電廠商形成了維打擊。

來勢洶洶的小米,不可避免的與傳統家電巨頭形成了某種對沖。

2025年7月,圍繞線上空調銷量排名,小米與格力展開多輪“口水戰”。援引某一統計數據,小米稱其線上銷量超越格力,但格力則出示了另一組數據自證領先。

日趨激烈的數據對標,折射出大廠間不同商業模式的競爭。

小米大家電部總經理單聯瑜曾表示,小米進入空調行業是希望通過標準化和平台化的方式,提升效率,為用户提供“極簡選擇”。

但諸如格力等傳統家電巨頭則強調“核心技術”與“長期可靠性”。格力市場總監朱磊曾邀請小米加入“十年免費包修”行列,以此自證品質以及售後的長期可靠性。

面對小米的低價衝擊,美的開始重啓主打性價比的華凌品牌,格力則通過下調供貨價以應對同行競爭。

04 取勝,極致務實的價格主義

對於低價,市場不乏“惡意內卷”“劣幣驅良幣”指摘。

但這很難説誰對誰錯,畢竟連首富們都有各自的邏輯自洽。

2016年,黃崢曾表達過對格力的“不滿”,只因他看到“東西貴了反而好賣”的事實。

用黃崢的話説,“空調這種產品需要有人安裝,也需要有人推薦。把價格打到最低的小米,往往不如格力給安裝者、渠道以足夠利潤,更容易贏得市場。”

相比黃崢,鍾睒睒卻是另一番截然不同的言論。

2024年11月,在江西贛州考察臍橙產業期間,鍾睒睒炮轟拼多多"百億補貼"等低價戰術是"摧毀中國製造業的鈍刀子",其長期壓價會導致工廠利潤萎縮、產品質量下降,最終損害中國品牌價值。

借性價比起家的小米,並沒有太多捲入“低價/高端”之爭。

用“高配低價”手機搶奪非洲市場,用高端化心智拿下歐洲市場份額,再用互聯網思維對傳統家電廠商進行降維打擊…….

聰明的雷軍只專注商業本身,不為“低價/高端”任何一方站台。這是一種“極致務實的價格主義”,正是憑此,小米手機xIoT在各個戰場打出了差異化優勢。

當然,這還不包含小米的終極王牌,雷軍一手主抓的電動汽車業務。