「寒王」登頂A股,距離1835目標價還有多遠?_風聞

智百道-08-28 23:07

文 / 道哥

“寒王”徹底登上A股王座。

截至8月28日收盤,AI芯片公司寒武紀(688256.SH)股價正式超過貴州茅台,成為A股市場股價最高的股票。

今年以來,寒武紀股價累計漲幅已超過108%,如果把時間拉長至2023年初,其累計漲幅高達2150%。在AI熱潮和國產替代浪潮的裹挾下,這家成立不到十年的AI芯片企業正演繹A股市場的速度與激情。

然而,股價狂飆的背後,寒武紀的基本面支撐如何?機構投資者又持何態度?當市場狂熱褪去,隱藏的經營風險和估值隱憂正引發更深入的思考。

01 股價狂飆,“新股王”誕生

8月28日,寒武紀股價尾盤拉昇近16%,最高觸及1595.88元/股,超越貴州茅台1446元/股的股價,正式摘得A股股價第一的桂冠。截至當日收盤,寒武紀股價報收1587.91元/股,總市值約6643億元,而貴州茅台總市值高達1.81萬億元。

也就是説,即便寒武紀股價登頂,市值仍只有茅台的三分之一左右。但“股王”易主仍具有標誌性意義:高高在上的A股股價王者,正從傳統消費龍頭切換為新興科技企業。

事實上,自ChatGPT引領的大模型浪潮於2023年興起以來,寒武紀在二級市場的表現就如坐上火箭。2023年其股價上漲147%,2024年再飆漲387%,今年截至目前又上漲108.5%。

如果與2020年科創板上市時的發行價相比,寒武紀股價已翻了約20倍。除了人工智能這個時代風口,本輪行情直接導火索來自寒武紀最新發布的亮眼業績:上半年營收同比暴增43倍,實現上市以來首次半年盈利。

在業績利好和AI概念熱度的雙重刺激下,寒武紀股價近一個多月加速上攻,從7月中下旬的500多元一路飆升突破千元。**一位券商分析人士告訴《智百道》,“寒武紀股價走勢受到行業趨勢與資金流動疊加影響,這其中既包括人工智能算力需求爆發、國產芯片替代的行業宏觀趨勢加持,也離不開機構抱團資金的推動。”**這種行業前景與市場情緒共振,簇擁着寒武紀戴上“A股新股王”的皇冠。

02 業績爆發,半年營收激增43倍

寒武紀的新業績,也給了股價狂飆支撐的底氣。

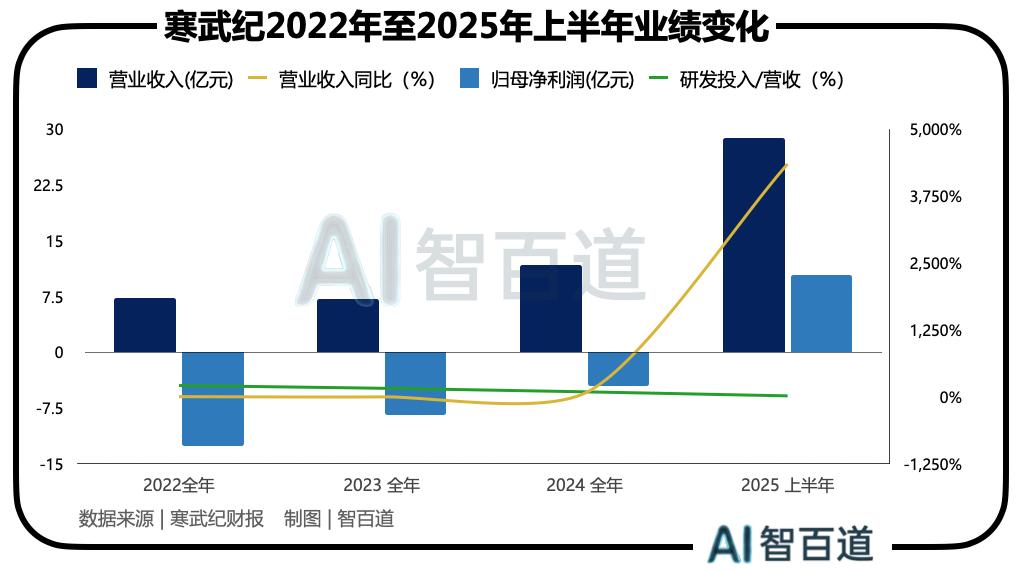

近日,寒武紀交出了一份“史上最佳”半年報,實現營業收入28.81億元,同比大增4347.82%,較上年同期的0.65億元暴增43倍,歸屬於股東的淨利潤10.38億元,而上年同期虧損5.3億元,成功扭虧為盈,扣除非經常性損益後淨利潤9.13億元,同樣一掃上年同期虧損6.09億元的陰霾。

這意味着寒武紀自2020年上市以來首次實現半年度盈利,也是2024年四季度首次單季盈利後,連續第三個季度實現盈利。隨着銷售回款大幅增加,公司經營活動現金流量淨額也轉正至9.11億元,而上年同期為淨流出6.31億元。

寒武紀表示,上半年業績大幅轉好,主要因為人工智能算力需求持續增長,依託AI芯片產品核心優勢,不斷拓展市場並助力大模型等應用落地。

財報顯示,寒武紀雲端產品線收入高達28.7億元,同比增長4600%,貢獻了超過九成的營收,是業績爆發的絕對主力。相比之下,邊緣產品線和IP授權軟件業務收入微乎其微,分別僅有百萬級規模且同比下滑。

《智百道》分析,寒武紀當前業績的騰飛幾乎完全倚重於雲端AI芯片的放量。這些高性能雲端芯片主要用於大型人工智能模型的訓練和推理,加速器服務器等場景,迎合了國內大模型興起後暴增的算力需求。

寒武紀在投資者互動平台表示,其產品目前已服務於大模型算法公司、服務器廠商、人工智能應用企業,覆蓋雲計算、金融、電信、醫療、互聯網等諸多行業。換言之,下游客户既包括大型科技互聯網公司,也有各類行業智能化升級的需求方。不過,上述分析師也告訴《智百道》,由於單一客户體量龐大且以項目制採購為主,寒武紀收入難免呈現“大單驅動”的特徵。如果未來主要客户的需求放緩或項目延期,公司業績可能面臨波動壓力。

在成本費用方面,寒武紀持續保持高強度研發投入。今年上半年研發費用達4.56億元,同比微增2%,但由於營收基數暴漲,研發投入佔營收比重已從上年同期的約690%大幅降至15.85%。鉅額的研發投入曾長期令寒武紀虧損累累,上市後2020-2024年也一直虧損,五年合計虧損超過54億元。

此次半年報盈利,被視為寒武紀商業化進程的重要拐點。寒武紀管理層表示,將繼續聚焦核心技術研發,加速大模型相關產品落地,深化行業合作與生態建設,推動AI芯片在更多場景規模化應用。

值得一提的是,寒武紀正計劃定向增發募資不超過39.85億元,用於“面向大模型的芯片平台項目”、“面向大模型的軟件平台項目”以及補充流動資金,目前該定增方案已獲上交所審核通過。這一系列舉措顯示,寒武紀正抓住AI大模型風口,加碼雲端芯片和配套軟件的研發佈局,以鞏固技術優勢和產品競爭力。

03 機構角力,目標價1825元

梳理寒武紀股價一路上揚的軌跡,離不開政策、資本力量的推波助瀾。

就在寒武紀發佈半年報的8月26日,國務院印發《關於深入實施“人工智能+”行動的意見》,提出到2027年要在製造、金融等六大重點領域深度融合AI,到2030年建成智能經濟重要增長極。平安證券評論稱,該《意見》體現了國家對AI發展的高度重視,將帶來訓練端和推理端算力需求的持續旺盛,提升市場對AI企業的信心。可以説,國產替代的產業趨勢和政策利好預期,構築了寒武紀股價騰飛的堅實背景。

在資金面,寒武紀近年陸續被納入科創50、滬深300、上證50、中證A500以及富時中國A50等主要指數。其中,上證50等權重指數被視作A股“頭部俱樂部”,成分股大多是各行業龍頭。寒武紀進入這些指數,一方面反映其市值和影響力大幅提升,另一方面也意味着相關指數基金需被動配置該股,從而帶來源源不斷的增量資金。

截至今年6月底,寒武紀前十大股東中有4位是ETF基金,包括華夏、易方達等公司旗下的科創板50ETF、芯片ETF等產品,合計持有寒武紀約2852萬股流通股。8月24日,國際投行高盛將寒武紀12個月目標價由1223元大幅上調50%至1835元,維持“買入”評級。按高盛的新目標價計算,寒武紀市值有望逼近7700億元人民幣。

高盛報告給出的主要理由包括:中國雲服務商資本開支增加(例如騰訊二季度資本開支同比激增119%),帶動本土AI芯片需求提升;寒武紀芯片平台生態逐步多元化,新近發佈的DeepSeek V3.1大模型在國產芯片上的適配進展可降低對單一供應商的依賴風險;以及寒武紀持續加大的研發投入開始獲得市場認可。

《智百道》認為,寒武紀此輪股價飆漲是產業趨勢、政策紅利與市場資金多重力量共振的結果。行業方面,AI大模型浪潮帶來算力需求爆發疊加國產芯片替代的歷史機遇;政策方面,自上而下的扶持為AI企業營造了良好預期;市場方面,被動指數資金、主動機構資金與槓桿資金共同推升,疊加亮眼業績催化,共同將寒武紀推上了A股“千元股俱樂部”的高位。

然而,也有聲音對寒武紀當前高企的股價和估值表示謹慎。一個不可迴避的事實是,截至當前寒武紀動態市盈率已近550倍,遠高於A股半導體行業137倍的市盈率中位數,也明顯高於國內芯片股海光信息、中芯國際等。

與國際巨頭相比更是懸殊,英特爾當前市值約1077億美元(約合7700億元人民幣),是寒武紀的約1.3倍,但寒武紀年營收僅相當於英特爾的1.6%。即便與AI芯片巨頭英偉達相比,寒武紀市盈率近550倍,而英偉達約為60倍。

**“市場當前對寒武紀未來成長性寄予了極高預期,但一旦業績增速不達預期,估值恐面臨大幅回調風險。”上述分析師稱。**不少機構投資者也已開始用真金白銀表達“畏高”情緒,據公開披露資料,已有119家基金在二季度選擇減持寒武紀,佔持股基金數近三成。儘管仍有六成基金在加倉,但基金持股總量從2024年中峯值時的9777.88萬股降至今年二季度末的6301萬股,創下近兩年新低。

實際上,在8月中旬寒武紀股價衝破900元時,公司就曾公告提醒風險,稱股價漲幅遠超相關指數,積累了較大獲利回吐壓力,並嚴正澄清市場上傳聞的“大額訂單”“收入預測”等信息均為不實消息,提醒投資者注意風險。

《智百道》認為,短期內在政策紅利和國產替代背景下,寒武紀股價或許還能維持強勁,但長期能否真正成長為“中國的英偉達”,還需看其能否不斷拓展應用場景、建立起強大的開發者生態,以及在高端製程上突破瓶頸。

04 隱憂與風險,高估值下的考驗

與此同時,寒武紀的多項經營風險亦不容忽視。

首先是存貨高企,今年上半年寒武紀存貨餘額達到26.9億元,較上年末大增51.6%,佔總資產比例逾三成。其中包含委託加工物資15.31億元,顯示寒武紀為鎖定產能採取了“囤積庫存”的策略。過高的庫存既佔用資金,也存在產品更新換代過快導致積壓的風險。但從另一面看,大幅備貨也反映出公司對下游需求的強勁信心,寧可提前囤料以滿足未來訂單。

其次是客户集中度高,2025年半年報雖未披露具體客户名單,但數據顯示2022-2024年其前五大客户銷售額佔當年營收比例高達84.9%、92.4%和94.6%,公司應收賬款和合同資產中,有85.3%來自前五大客户。另外,上半年寒武紀應收款項高度集中於少數客户,且對部分應收賬款計提了50.7%的壞賬準備,這説明寒武紀存在“出貨容易回款難”的現象。

《智百道》查閲寒武紀過往財報發現,寒武紀曾在2021年、2022年披露過第一大客户——江蘇崑山高新產業投資公司和南京市科創投資公司,兩者均與寒武紀簽署了智能計算中心項目。這説明寒武紀的主要買家包括地方政府牽頭的算力基礎設施項目等。此外,今年3月市場一度傳聞字節跳動向寒武紀訂購4萬顆AI芯片,總金額達10億元,但字節跳動隨後予以否認;寒武紀方面也澄清有關“大額訂單、收入預測”等傳聞為不實信息。

當前,寒武紀的高估值部分反映了投資者對其作為國產AI芯片龍頭的稀缺溢價,然而稀缺性的時間窗口可能有限。有券商人士在接受媒體報道時表示:“目前國內至少還有6家AI芯片公司在排隊上市,一旦有一家上市成功,寒武紀的稀缺性將大幅降低。”

實際上,除了寒武紀外,華為昇騰、百度崑崙芯等也提供AI芯片方案,但均未上市 ;燧原、壁仞、沐曦、摩爾線程等一批同期創業的AI芯片公司正衝刺IPO。可以預見,未來一兩年內A股AI芯片板塊將迎來更多競爭者。屆時,寒武紀一枝獨秀的局面將被打破,資金的追逐對象可能分散,給予寒武紀的估值溢價也會迴歸理性。

寫在最後

作為“中國AI芯片第一股”,寒武紀肩負着市場對本土半導體崛起的厚望。不過要真正成為“中國的英偉達”,它仍有很長的路要走。

AI芯片行業仍將是機遇與挑戰並存,一方面,人工智能應用正加速落地,各行業數字化轉型催生出海量算力需求,這是寒武紀們大展拳腳的舞台。特別是在國家政策和資金的扶持下,國內算力基礎設施建設將持續推進,AI芯片企業的市場空間將進一步打開。

另一方面,技術迭代和競爭加劇也給所有玩家提出更高要求。尖端工藝受限、生態建設滯後、巨頭圍攻等問題短期內難以根本解決,需要企業有戰略耐心和持續創新投入。

寒武紀已經邁過虧損期的至暗時刻,以一份驚人的半年報宣告“覺醒時刻”的到來。但資本市場從來是對未來下注,如今千元股價背後隱含的高增長預期,就是對寒武紀未來幾年持續交出亮眼成績單的倒逼。

寒武紀故事的下一幕,也許將取決於它在科研和市場上的雙重答卷能否令投資者滿意。在科技與資本的浪潮中,這家年輕的芯片公司正迎來前所未有的高光時刻,也站上了需要冷靜審視自我的十字路口。未來寒武紀能否撐起當前的天價估值,唯有交給時間去檢驗。

*題圖由AI生成