中國的光芯片產業是如何完成追趕的?_風聞

郭满天-经济史、产业史、技术史08-29 08:55

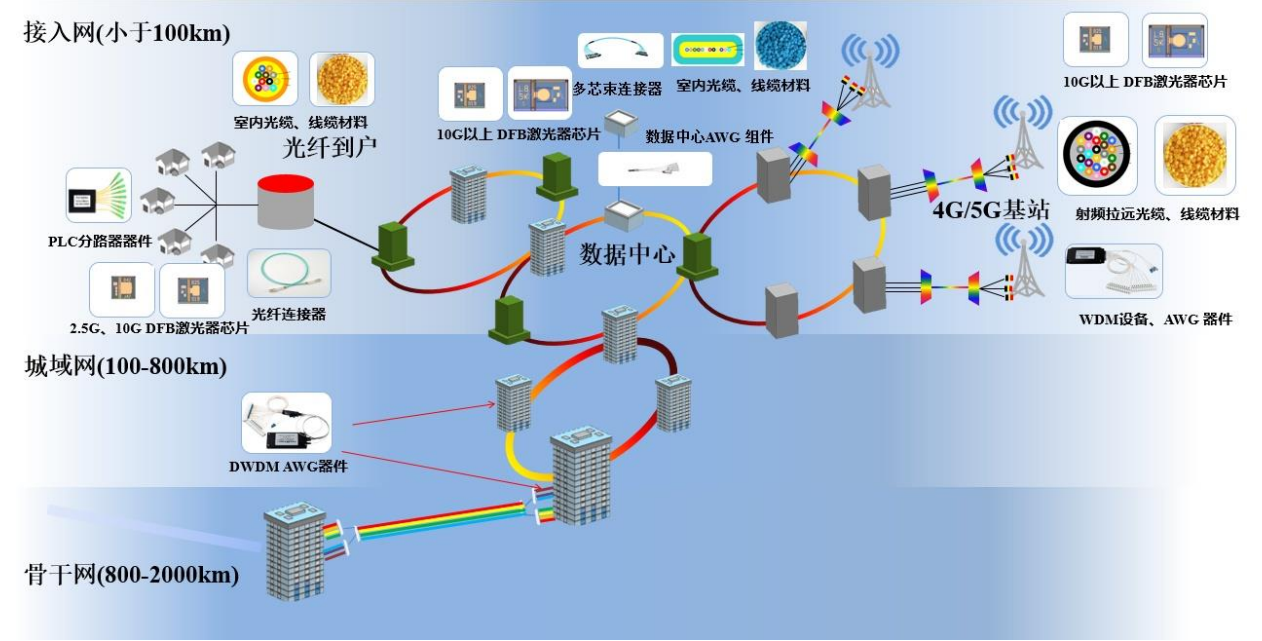

現代生活離不開信息的傳遞,我們能夠自由自在地上網和刷手機的背後是信息傳輸系統。

光纖是傳輸數據的最佳介質,是現代通信網絡的核心。

隨着時代的發展,網絡傳輸的速度從KB升級到MB再到GB,數據傳輸速度的不斷上升得益於光傳輸技術的進步。

圖1:現代通信網絡

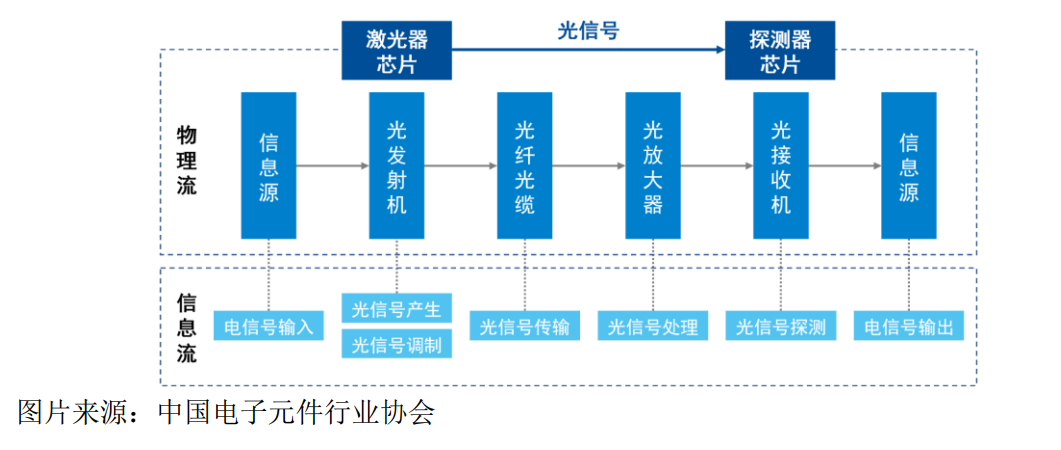

光纖只能傳遞光信號,那麼光信號是如何轉化為我們電腦和手機中看到視頻和聲音呢?

這就需要光芯片,將光信號和電信號進行相互轉化。

光芯片是構成現代信息通信技術的核心之一。

一、光通信產業簡介

圖2:光通信原理

光通信是以光信號為信息載體,以光纖作為傳輸介質進行信息傳輸的通信方式。

光通信系統傳輸信號過程中,發射端通過光芯片將電信號轉換為光信號,經過光纖傳輸至接收端,接收端再通過光芯片將光信號轉換為電信號。

光芯片是實現光電信號轉換的基礎元件,其性能直接決定了光通信系統的傳輸效率。

在光纖接入、4G/5G移動通信和數據中心等網絡系統裏,光芯片都是決定信息傳輸速度和網絡可靠性的關鍵。

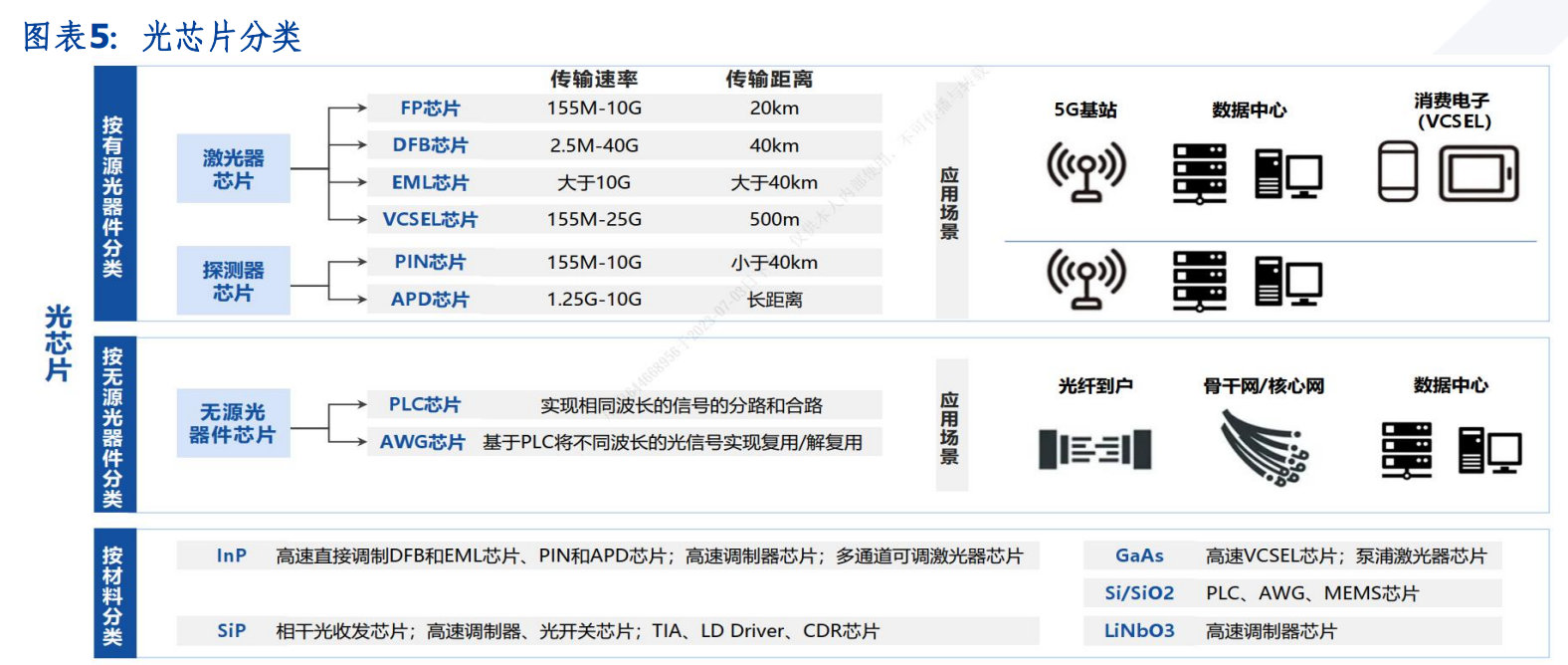

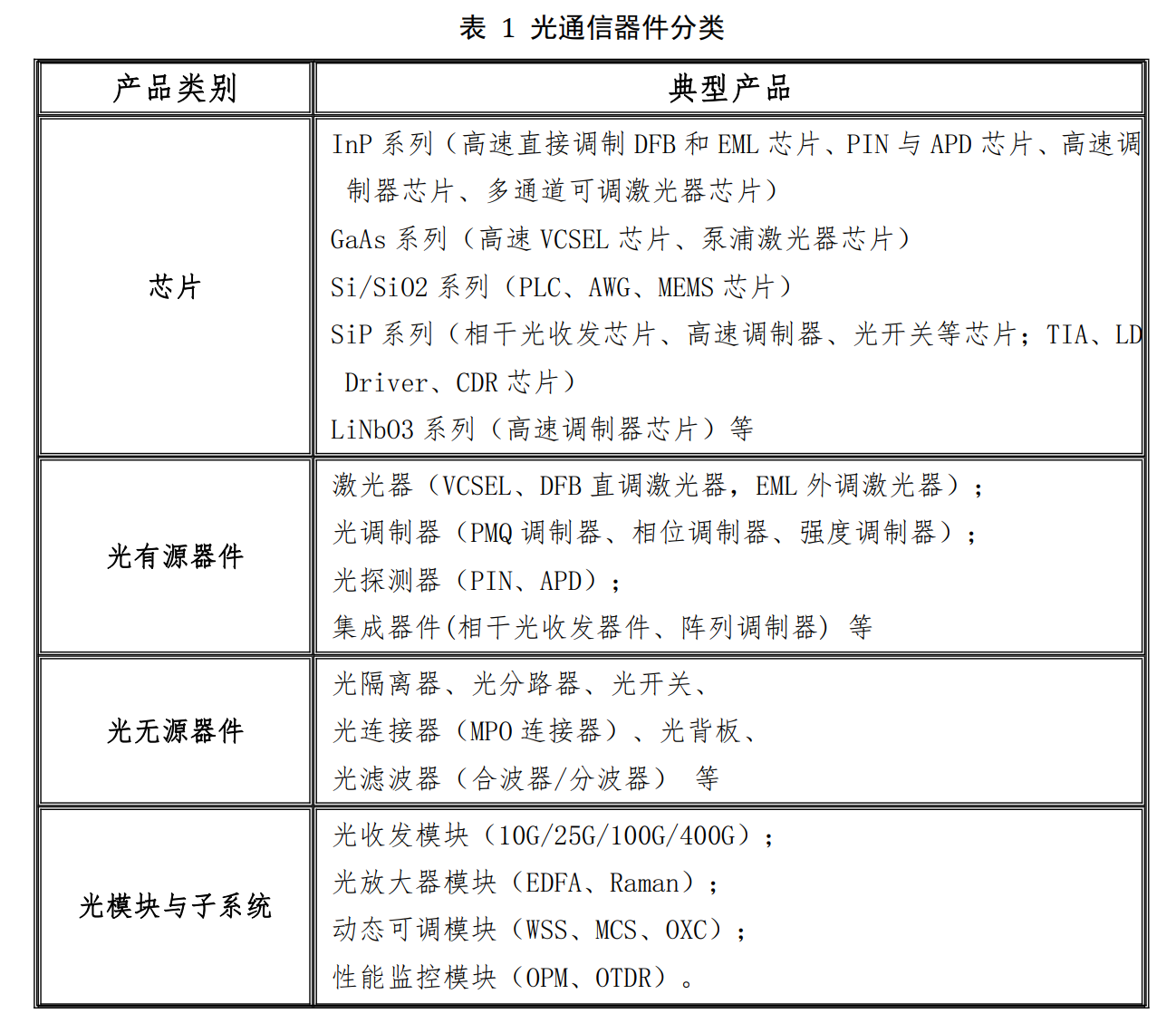

圖3:光芯片分類

按照是否存在光電能量轉化,光芯片分為有源器件芯片和無源器件芯片。

無源光芯片不涉及光電能量轉化,主要功能是實現光信號的分路與合路(PLC芯片)和對光纖中不同波長光信號的處理(AWG芯片)。

有源光芯片按應用情況分為激光器光芯片和探測器光芯片:

激光器芯片主要用於發射信號,將電信號轉化為光信號;

探測器芯片主要用於接收信號,將光信號轉化為電信號。

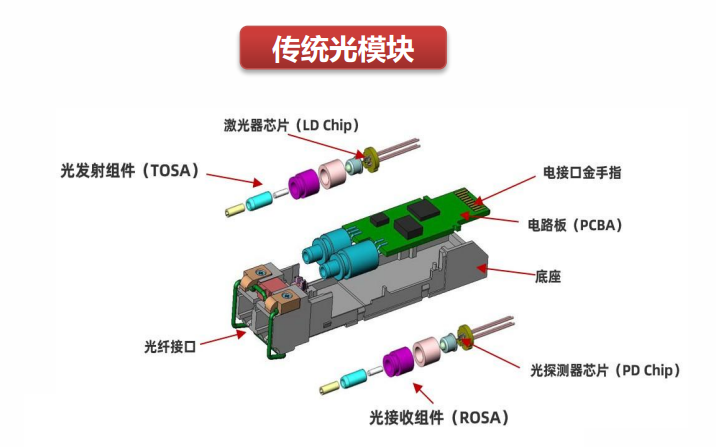

圖4:光模塊和光通信器件

受制於電通信電子器件的帶寬限制、損耗較大、功耗較高等,光纖網絡早已替代銅線網絡成為信息傳輸的主體。

全球運營商骨幹網和城域網已實現光纖化,部分地區接入網已逐漸向全網光纖化演進。

無源光技術(PON)是實現通信光纖化的核心技術,用於數據下穿和上傳之間的光分配網絡全部採用無源設備的光接入網絡。

無源光網絡技術傳輸容量大,相對成本低,維護簡單,有很好的可靠性、穩定性、保密性,是當前光纖接入中非常經濟有效的方式,成為光纖接入技術主流。

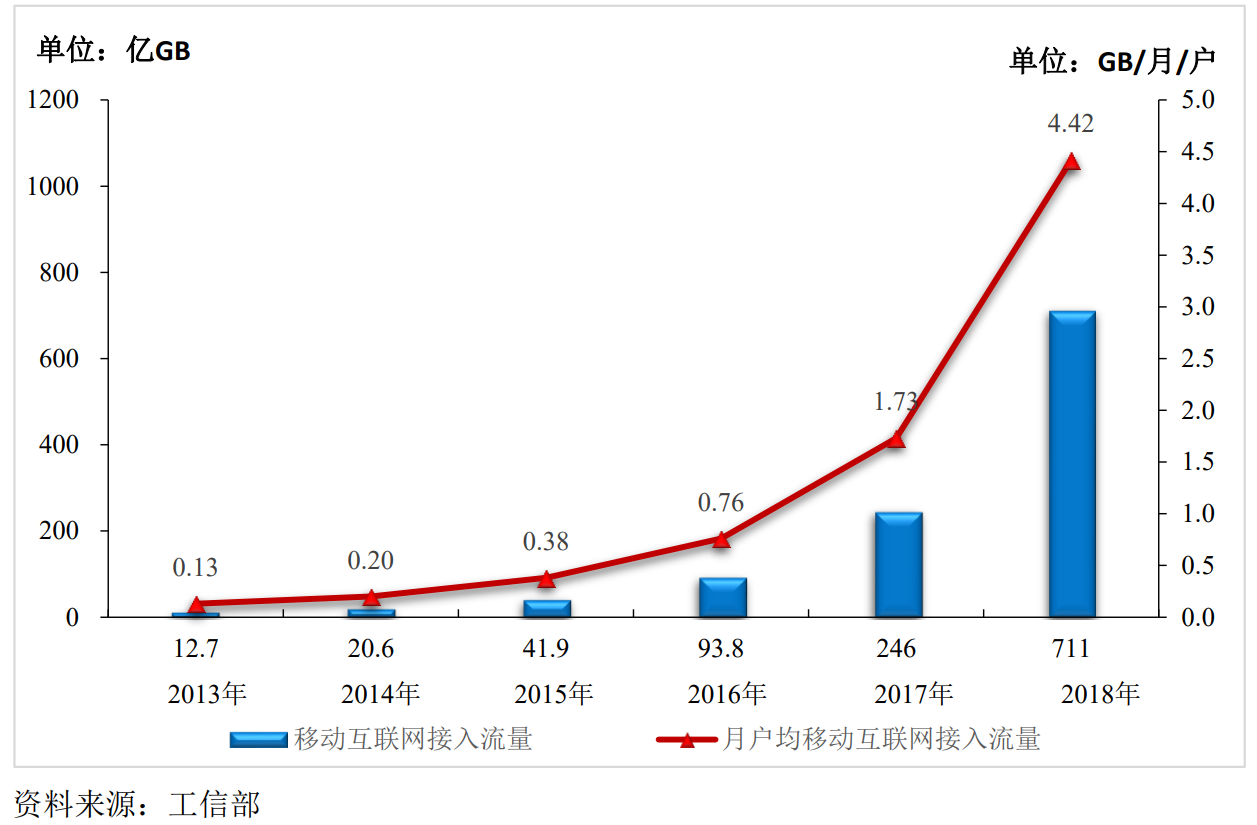

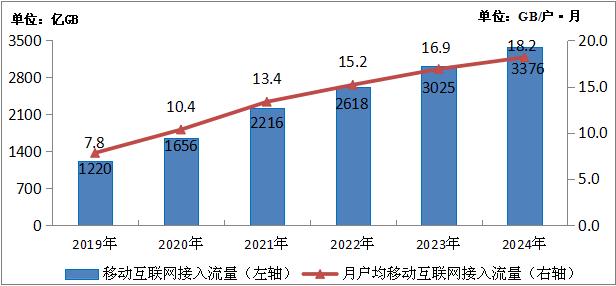

圖5:中國移動互聯網接入流量

光纖通信網絡是2000年後特別是2010年後才逐步發展起來的。

2000~2010年全球互聯網還是PC互聯網,對數據的傳輸需求量還不大。

2010年後移動互聯網逐步成熟,對數據傳輸的需求上升了幾個量級。

2013年中國發放移動通信4G牌照,當年移動互聯網接入流量只有12.7億GB。

2019年中國發放移動通信5G牌照,當年移動互聯網接入流量只有1120億GB。

2024年中國移動互聯網接入流量進一步增長到3376億GB,户均移動互聯網接入流量達到18.2GB/月。

圖6:光芯片技術迭代路徑

光電子元器件技術發展推動光通信系統向高速率、長距離、大容量和低成本方向演變。

在光電子元器件技術的支持下,光通信的傳輸速率從40Gbit/s、100Gbit/s 向 400Gbit/s 飛躍,甚至已達到了1Tbit/s

光芯片的功能是不變的,技術迭代路徑的核心是傳輸速率。

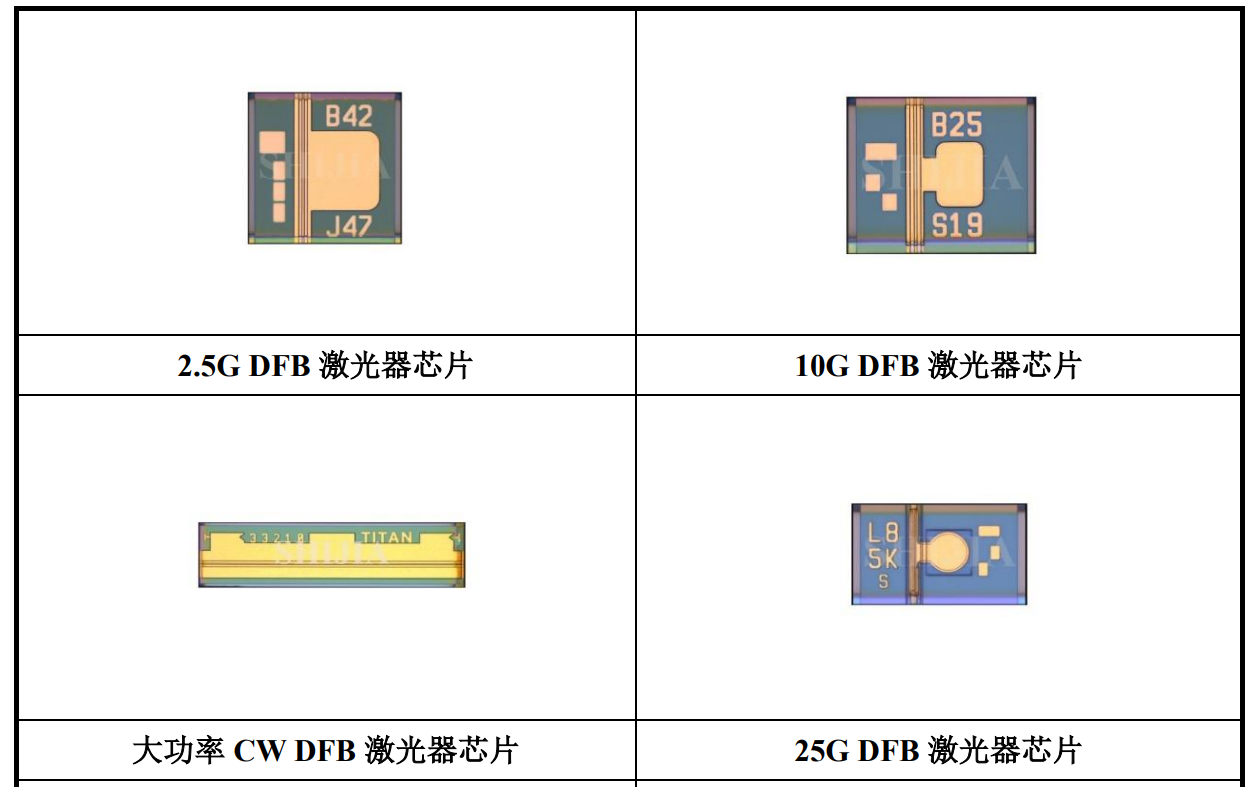

按傳輸速率分,光芯片可分為2.5G、10G、25G、50G、100G等主流速率的芯片。

光芯片的速率越高,對應芯片的研發、量產難度越大。

2010年前,全球主要的光芯片是2.5G和10G的光芯片。

移動網絡普及和人工智能技術(AI)對數據傳輸的需求急劇上升,光芯片的迭代速度加快,100G和200G的光芯片被開發出來。

二、中國和外國光芯片產業發展對比

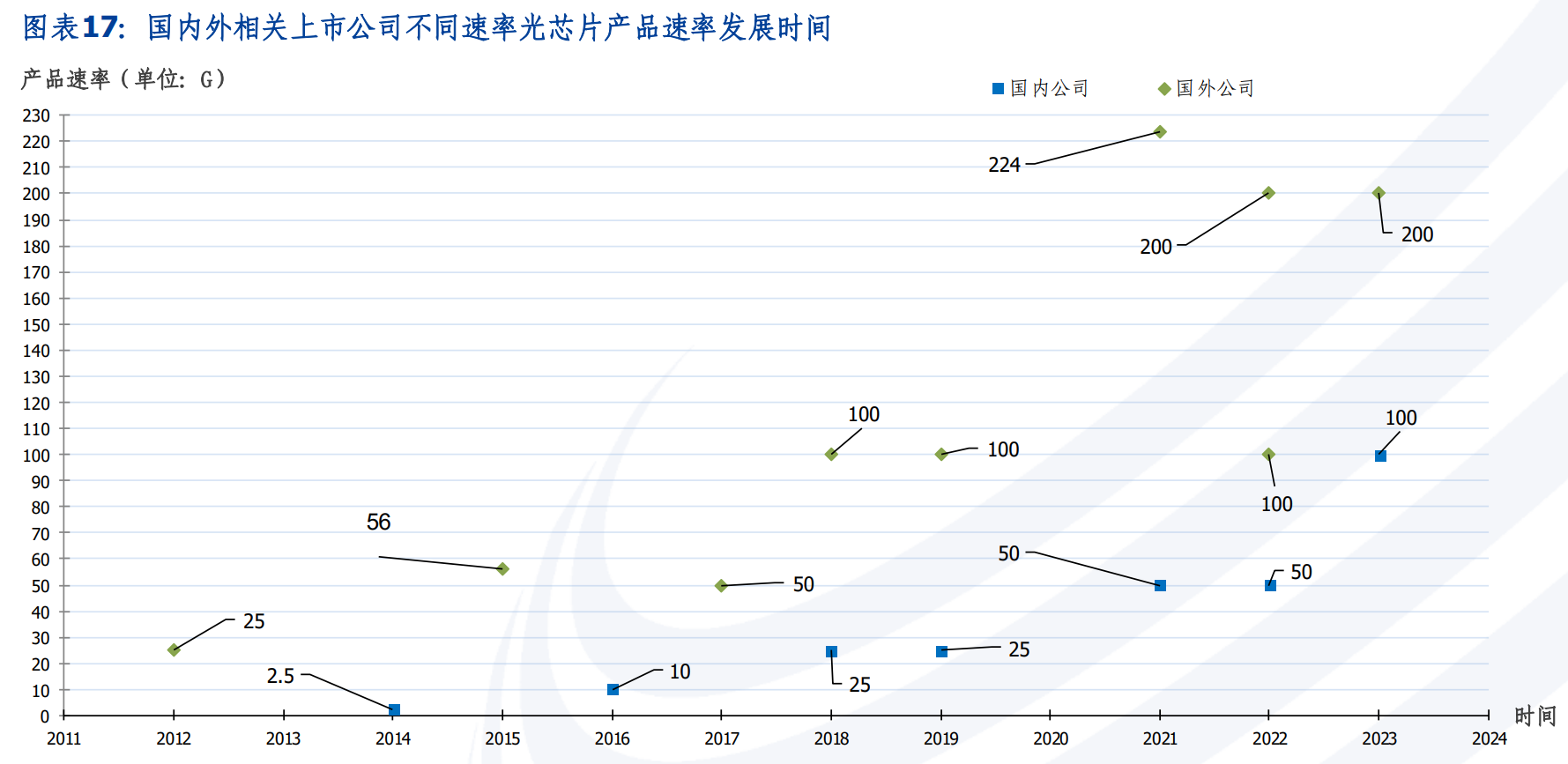

圖7:中國和外國企業光芯片開發進度對比

西方發達國家在光通信產業的發展上領先中國,發達國家企業開發光芯片的時間遠早於中國企業。

2010年前發達國家企業已經量產了2.5G和10G的光芯片,2012年推出了25G光芯片,2015年開發了50G光芯片。

2018年後,西方國家有多家企業成功開發了100G光芯片,2022年後成功開發出200G的光芯片。

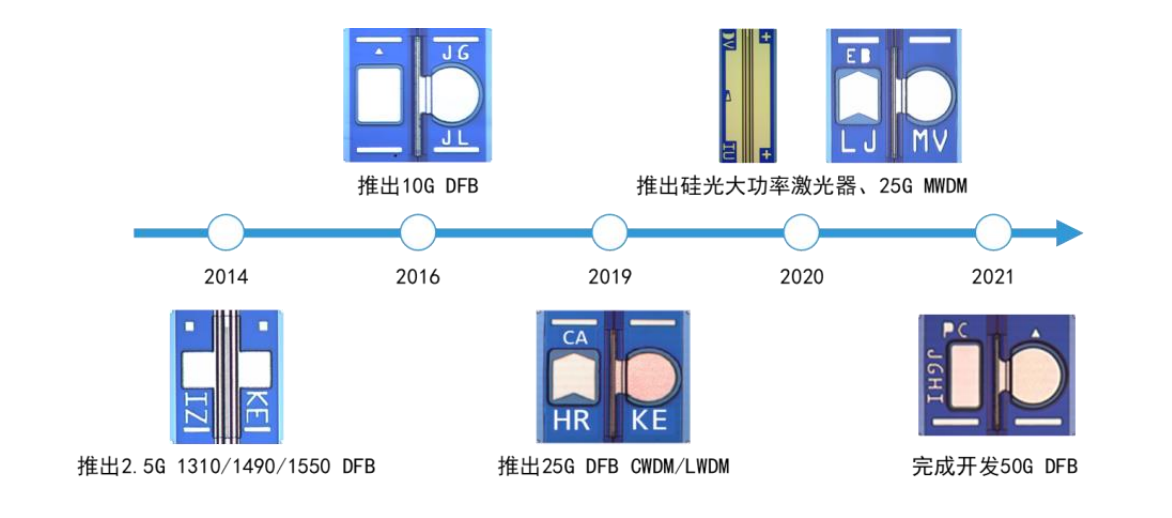

圖8:源傑科技發展歷程

2000年前中國光通信產業的發展雖然落後,但是中國企業的追趕速度很快。

中國的光芯片企業很多都是2010年以後才成立的,以源傑科技為例:

公司2013年成立,2014年推出了2.5G光芯片,2016年推出了10G光芯片。

此後在2019年和2021年,公司又分別成功研製了25G和50G光芯片。

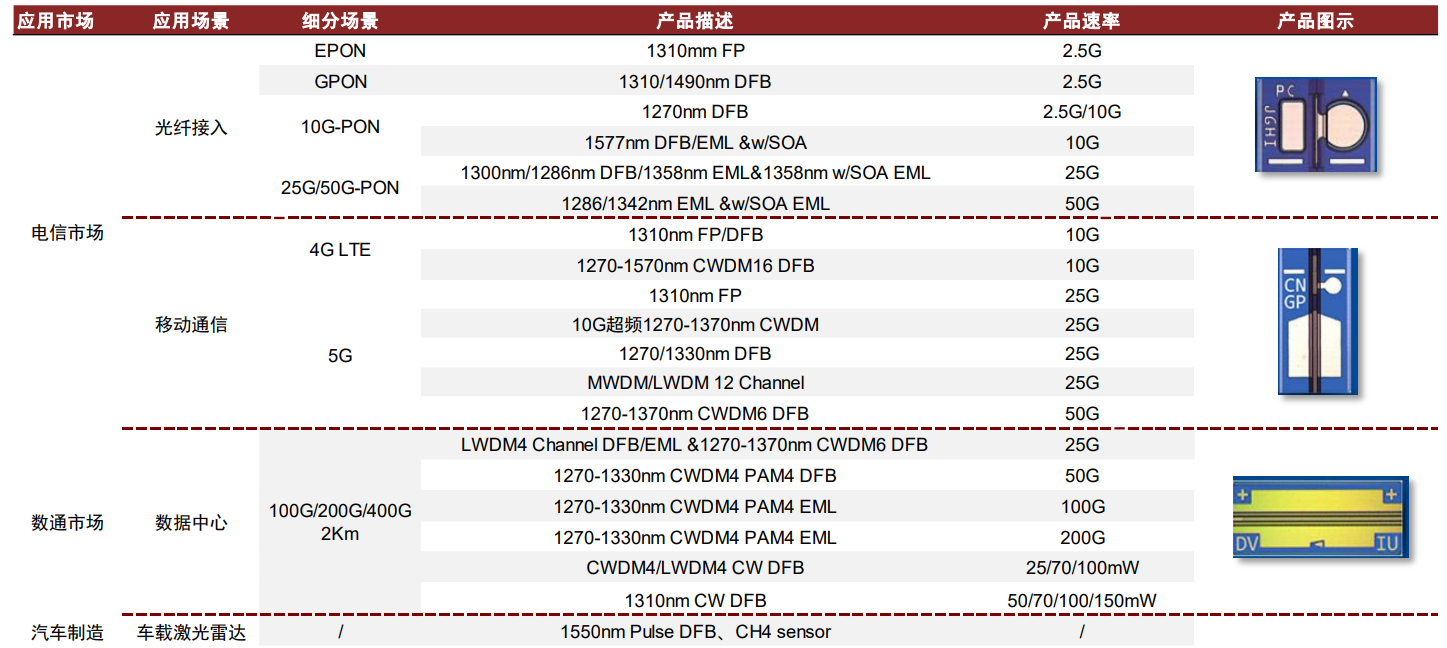

圖9:源傑科技光芯片

源傑科技在國產高端光芯片的產業化進程上處於前列:

2025年100G光芯片達到客户導入階段,200G產品也已完成開發。

中國光芯片企業已基本掌握中低速率光芯片的核心技術,高端光芯片也不斷取得突破。

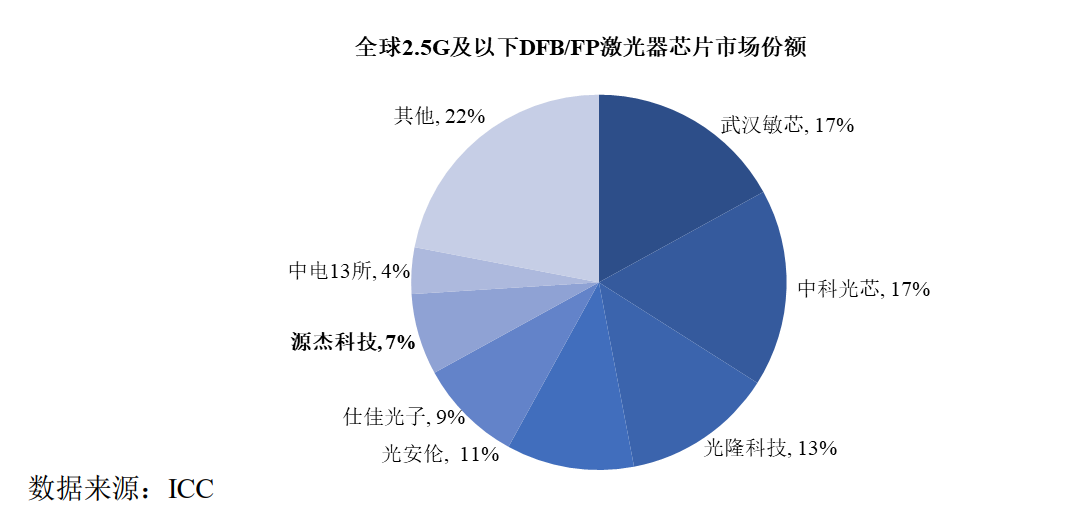

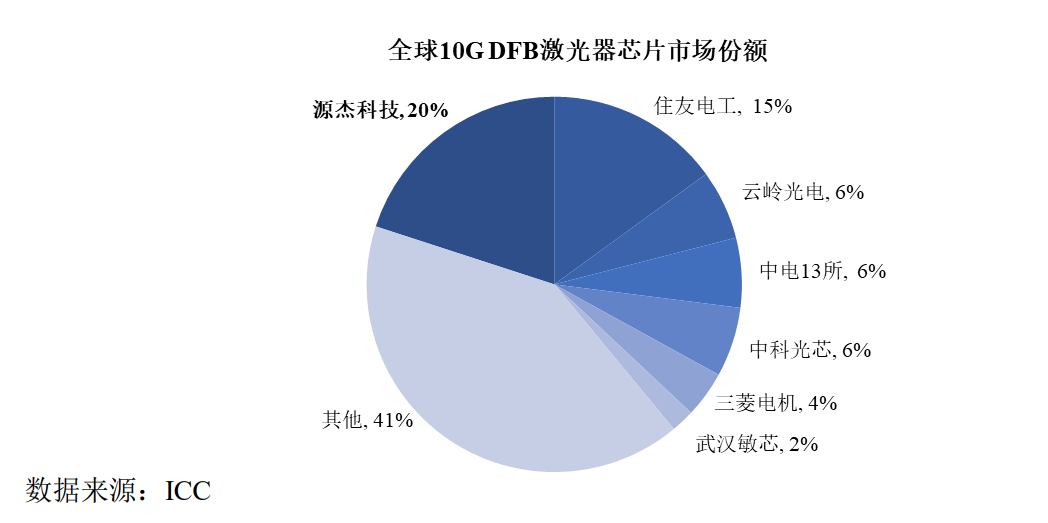

圖10:2021年2.5G和10G光芯片市場份額

2020年後,中國在光芯片領域已經逐步追趕上西方國家,並且佔領了一定的市場份額。

2.5G光芯片:本土企業佔據主要市場份額且主導全球市場,國外光芯片廠商由於成本競爭等因素已基本退出相關市場。

10G光芯片:國內企業基本掌握核心技術,國產光芯片市場份額在一半左右而且仍在繼續增長。

25G及以上光芯片:中國企業高速率光芯片的全球市場份額較低,國產化替代仍存在較大成長空間。

圖11:中國企業光芯片市場佔有率變化

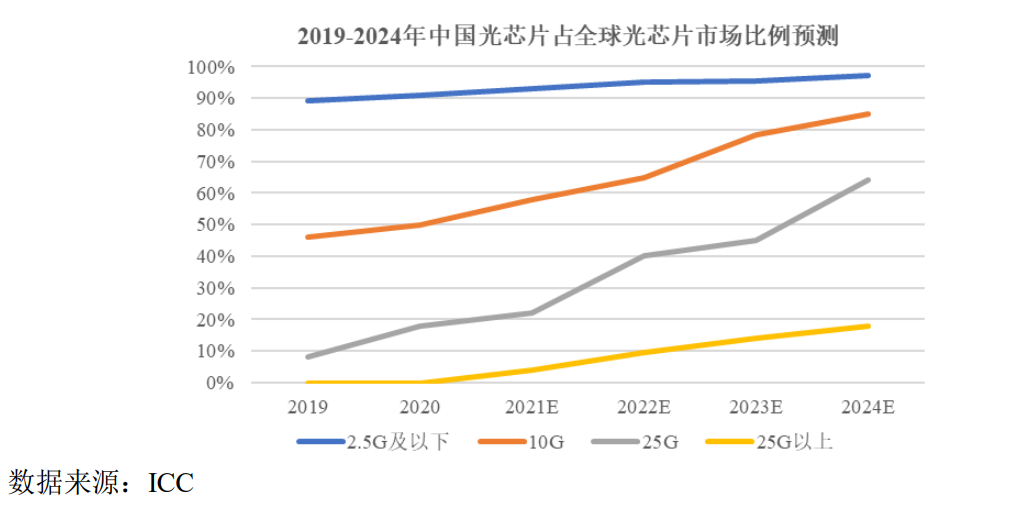

根據源傑科技招股書援引的 ICC 統計,2021年全球光芯片市場:

在2.5G 及以下、10G光芯片市場中,國產光芯片的全球市場份額分別超過 90%、50%;

25G 光芯片市場中,國產25G 光芯片在全球市場的市佔率約 20%;

50G 及以上市場中,中國企業的產品尚處於客户導入階段,全球市場的市佔率不到 5%。

整體來看,本土廠商在中低端市場已具備技術實力和批量出貨能力,高端光芯片還處於追趕階段。

圖12:中國和外國光芯片技術水平對比

中國光芯片企業在技術上不斷取得發展,與發達國家企業的技術差距在不斷縮小。

華為海思、光迅科技等企業已經成功研製出了100G和200G的光芯片,在高端芯片佈局上已經追趕上了西方國家企業。

仕佳光子、源傑科技等企業的100G光芯片也已研製成功,進入到客户驗證和導入階段。

此外源傑科技200G光芯片也正在研製,預計將很快會推向市場。

中國在光芯片技術上的追趕是整體性的,不是少數一兩家企業具備技術能力,而是市場中的大多數企業都具備了開發高端產品的能力。

圖13:光模塊迭代週期

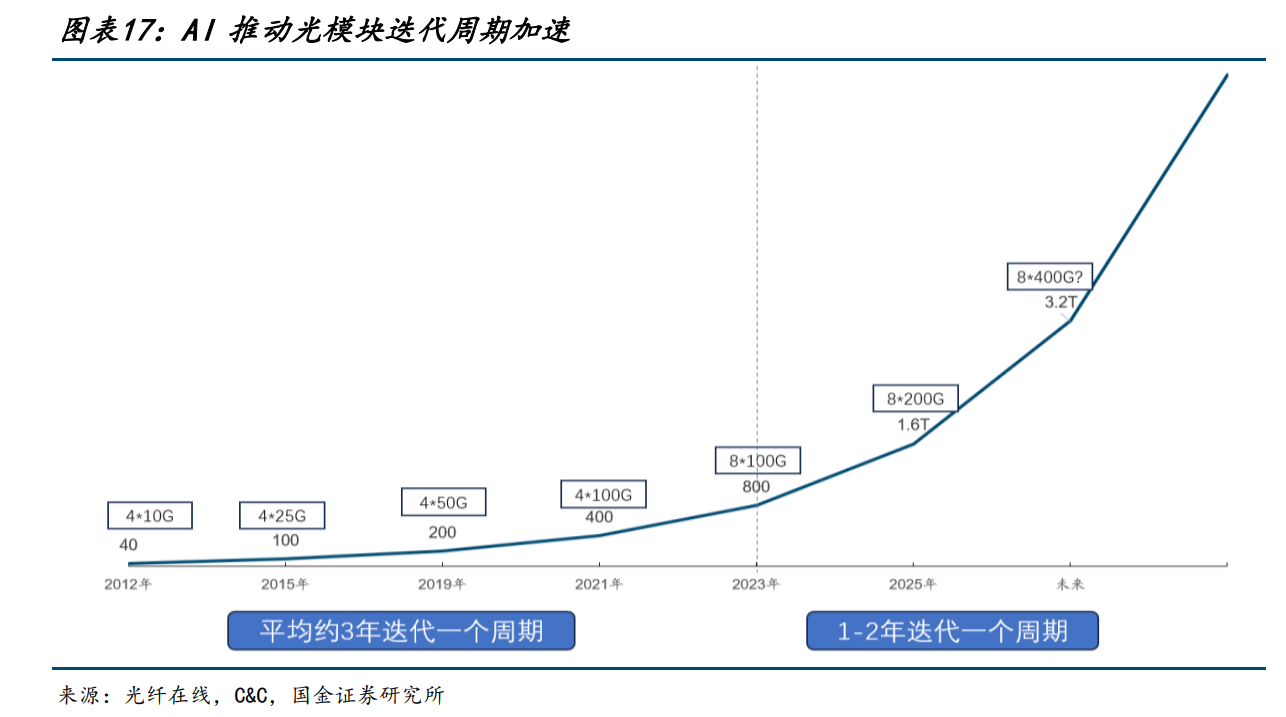

光芯片的下游是光模塊,光模塊技術性能的底層是光芯片。

光模塊技術在過去迭代週期相對較慢,在傳統的電信市場通常是十年迭代一個週期。

根據光纖在線的數據:

2012 年全球數據通信行業基於10G光芯片實現了40G(10G*4)的傳輸速率;

2016 年,100G(25G*4)的產品開始進入市場;

2021 年,400G光模塊開始出現,但直到 2023 年才真正實現大規模商用。

人工智能數據中心的發展顯著加快了光模塊的發展速度,技術迭代週期從時間縮短為三年。

2023 年AI 技術興起,AI 對計算能力的需求遠超傳統的通用計算,導致對光通信產品的需求激增。

2024和2025年,800G和1.6T光模塊開始大規模商用。

圖14:2016年全球前十大光模塊企業

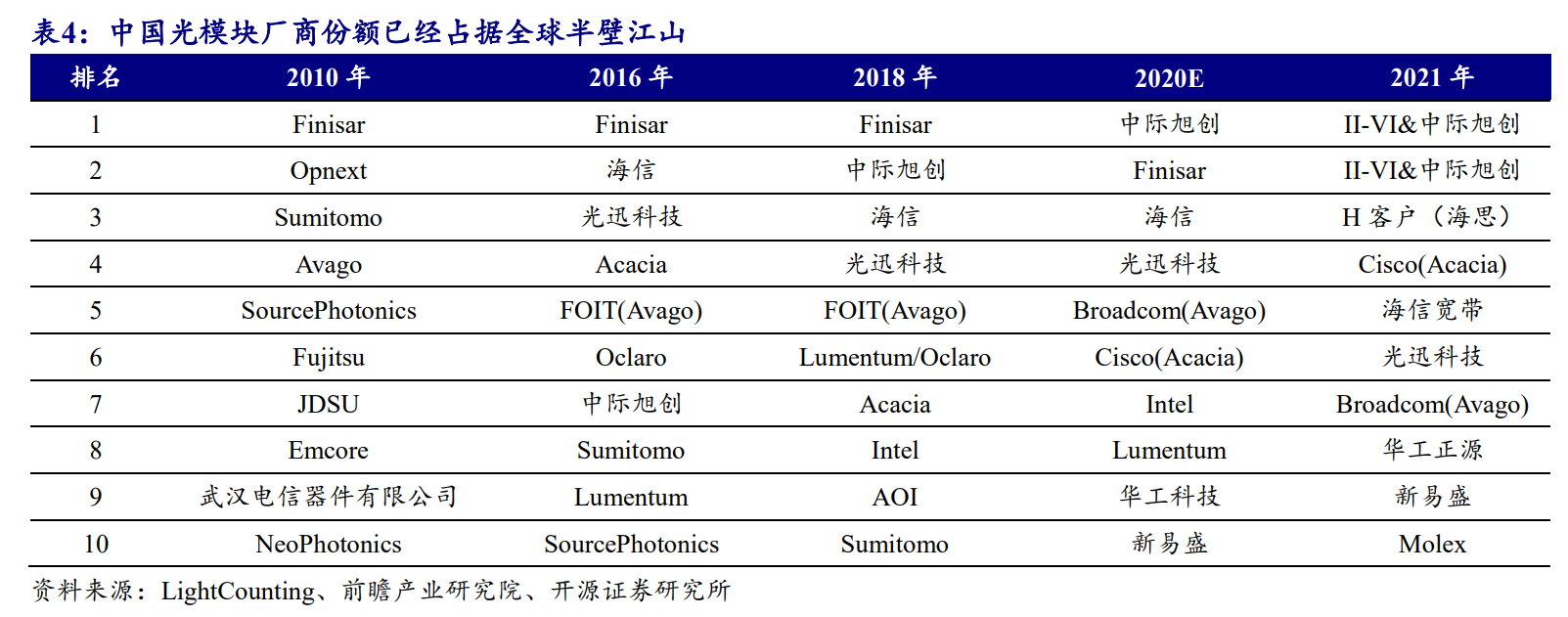

中國企業在光芯片領域的突破有力支持了光模塊企業的發展。

近年來,我國光模塊廠商在技術、成本、市場、運營等方面的優勢逐漸凸顯,佔全球光模塊市場的份額逐步提升。

根據 LightCounting 數據:

2015 年前,全球前十大光模塊廠商僅光迅科技一家中國企業。

2016年全球十大光模塊供應商中國廠商數量增加至4家。

到 2018 年,大部分日本和美國廠商退出了這一市場。

圖15:2023年全球前十大光模塊企業

2021-2022 年,中際旭創與Coherent(Finisar)並列第一。

2023 年,中際旭創首次不與其他廠商並列,獨佔第一。

2023 年前十名中共有 7 家中國廠商入圍,分別為中際旭創(排名第 1)、華為(排名第 3)、光迅科技(排名第 5)、海信寬帶(排名第 6)、新易盛(排名第 7)、華工正源(排名第 8)、索爾思光電(排名第 9)。

從2010年至今,中國企業基本在十幾年內就完成了在光芯片領域的技術追趕。

中國企業基本佔據25G以下的低端光芯片的主要市場份額,在100G和200G等高端產品上也不短取得突破。

中國企業在光芯片上的技術突破有力支持了光模塊產業的發展,2024年中國成為全球最大的光模塊生產國。

三、中國光通信產業發展的意義

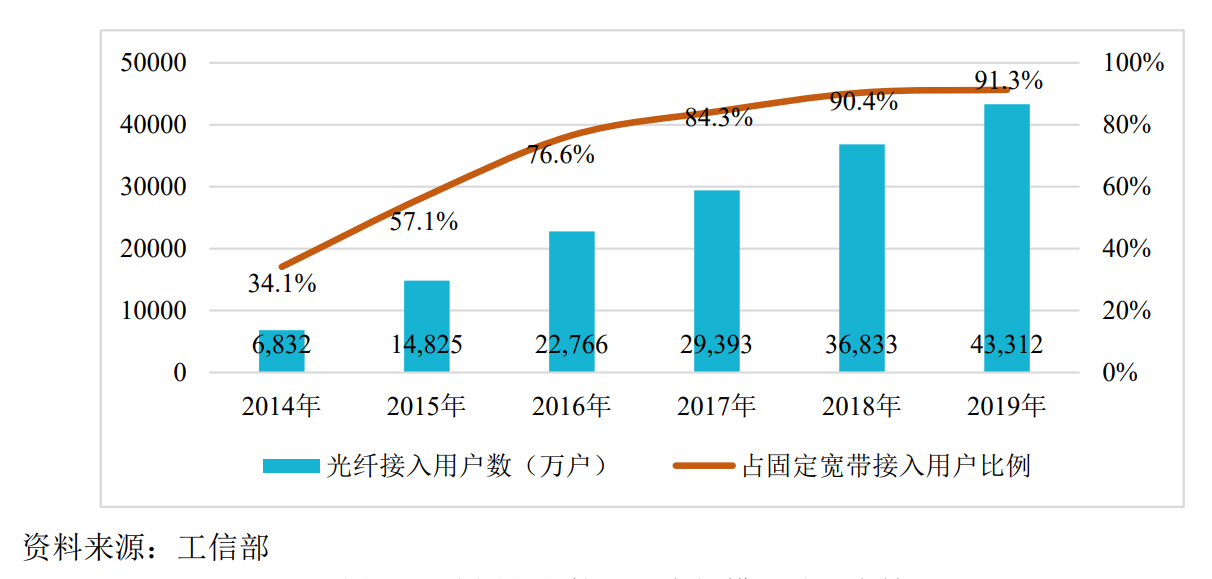

圖16:中國光纖接入户數

中國基本掌握了光通信產業的全部技術:光纖、光芯片和光模塊、光傳送網等全部都能自主生產。

掌握技術最大的意義就是有能力自主發展,而不會受制於人。

2019年中國光纖接入户數達到4.33億户,佔固定寬帶接入用户的比例達到91.3%,這意味着中國基本完成了光纖入户的普及。

光通信作為一種高速、大帶寬的傳輸技術,能夠滿足 5G 網絡對高速率、低延時傳輸的需求,能夠支持大規模的數據傳輸和即時應用。

中國在5G發展上領先全球,光通信技術的發展也發揮了重要作用。

2024 年 5 月,中國移動自主研發的全球首條 400G 全光省際(北京—內蒙古)光傳輸骨幹網正式商用,標誌着 400G光傳送網商用正式開啓。

隨着京津冀、長三角、粵港澳大灣區等八大“東數西算”國家樞紐集羣的 400G 高速互聯逐步建設,我國在數據傳輸領域的基礎設施建設水平將達到全球領先。

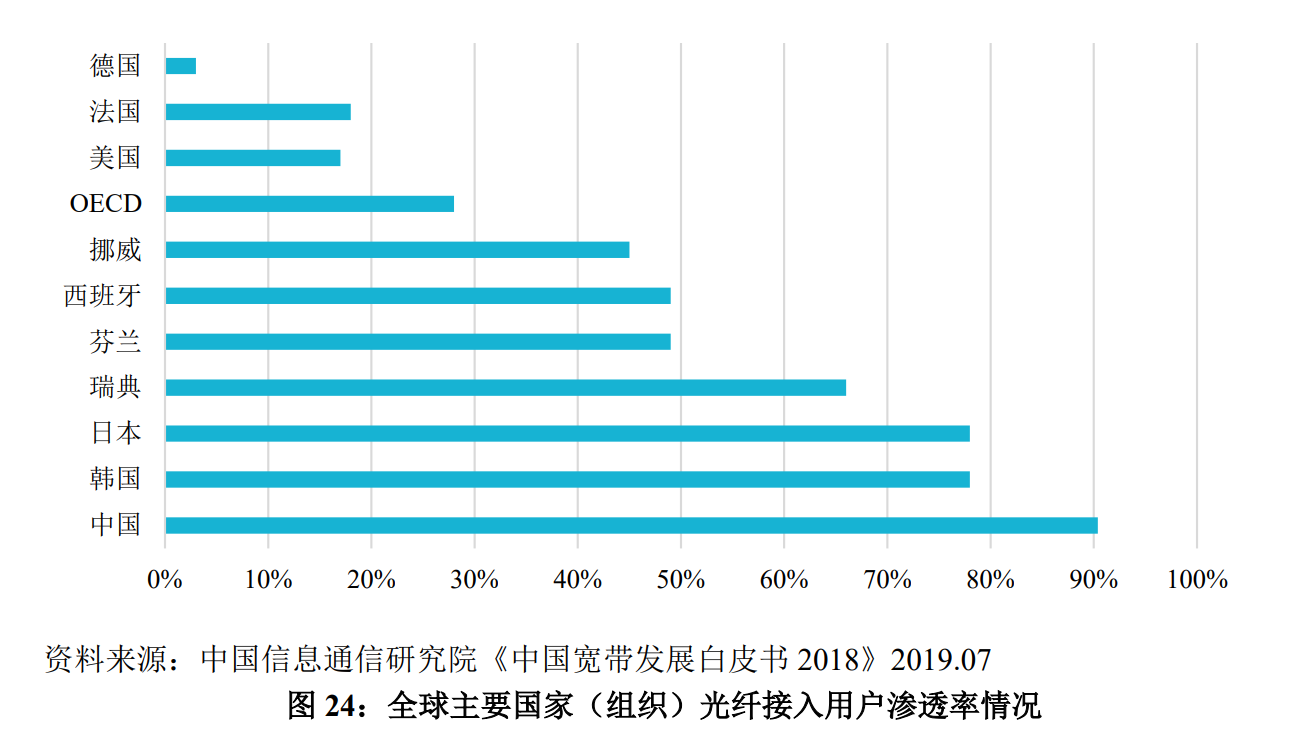

圖17:全球主要國家光纖入户滲透率

中國光纖入户滲透率在2018年就已超過90%,是全球主要經濟體中最高的。

作為對比,日本和韓國光纖入户的滲透率在2018年低於80%,而美國、法國和德國的滲透率更是低於20%。

事實上,OECD國家整體光纖入户的滲透率低於30%,在光纖的普及上遠遠落後於中國。

為什麼中國在光纖的普及上能夠領先所有國家,根源就在於中國掌握了技術,因此能夠以較低的成本完成技術的普及。

數據傳輸和電力、公路一樣也屬於基礎設施,是信息時代的基礎設施。

中國在信息時代基礎設施的建設上已經領先所有發達國家。

圖18:比亞迪汽車

中國企業把高科技產品做成白菜價到底好不好?

好還是不好,關鍵看對象。

對中國的消費者(以及全世界的消費者)好不好?

對中國資本和外國資本好不好?

對中國消費者而言,高科技產品變便宜,大家都消費的起,是大好事!

在80年代,中國普通老百姓裝個固定電話又貴又慢,原因是程控交換機靠進口,太貴了。

現在移動電話都普及了,打電話上網都很便宜,技術普及對中國消費者是好事。

早在十年前,中國普通消費者購買汽車還比較貴,同樣的車型比歐美消費者要貴得多。

國產汽車工業還沒發展起來,國產汽車的性能不如外國企業,外資車企就敢肆無忌憚的在中國市場賣高價。

現在中國國內市場汽車售價是全球最低的,而且車型最多,性能最好。

為什麼?因為中國汽車企業發展起來了,售價便宜了。

對中國資本而言,高科技產品賣出白菜價確實不好。

中國的企業好不容易完成技術突破可以生產高科技產品了,可是賣不上價,只能羨慕曾經的國外企業的好日子。

但很以前相比還是好很多,不用擔心被卡脖子,不用一直做最低端的產品,不用處在產業鏈的最底端。

企業生存環境的變化還是看得見的。

對外國資本而言,這種情況是最壞的。

原本外國企業壟斷了高科技產業,他們可以舒舒服服躺着吃肉,對全球徵收高科技税。

中國企業的技術突破打破了他們的美夢,他們的業務被一點一點蠶食,收入和利潤在不斷減少。

如果中國企業在技術上趕上他們,那麼這些外國就徹底沒有生存空間了!

光伏產業曾經是外國企業領先的,現在中國企業佔據了80-90%的市場份額。

汽車產業正在發生翻天覆地的變化,不論是日本汽車工業還是德國汽車工業,銷量和利潤都持續萎縮。

所以外國資本對中國高科技產業的突破是最擔心的。

中國高科技前沿產業的發展前景是光明的。

中國的工業化過程就是這樣在一項又一項的細分產業裏完成追趕。

歡迎大家關注我的公眾號:郭滿天,幫我多多點贊和轉發,謝謝!