精創電氣税收優惠及補助佔比超三成,銷售費用率遠高同行_風聞

港湾商业观察-港湾商业观察官方账号-08-29 11:46

《港灣商業觀察》蕭秀妮

2025年8月22日,江蘇省精創電氣股份有限公司(以下簡稱,精創電氣)向北交所提交上會稿,保薦機構為國泰海通證券。

此次衝刺北交所,精創電氣憑藉冷鏈智能控制領域的技術積累與高毛利率展現出一定競爭力,但業績依賴非經常性損益、境外收入佔比過半疊加匯兑波動、研發投入不足而銷售費用高企、新增產能消化存疑等多重風險隨之顯現。

毛利率好於同行,税收優惠及政府補助超過三成

天眼查顯示,精創電氣成立於1996年,是一家以從事儀器儀表製造業為主的企業。精創電氣深耕冷鏈領域,核心業務聚焦冷鏈設備智能控制器、醫藥與食品冷鏈監測記錄儀、製冷熱泵檢測儀表及環境顆粒物檢測儀器的研發、生產與銷售,並提供物聯網及雲系統解決方案,產品廣泛應用於製冷暖通(HVAC/R)、醫藥、食品和環境檢測等領域。精創電氣在中國深圳、南京、上海、徐州及美國、英國、巴西設有分子公司,業務覆蓋多個國家和地區。

2022—2024年(報告期內),精創電氣資產總計從4.99億元增長至5.33億元,規模穩步擴張;營業收入分別為3.96億元、4.35億元、4.99億元,淨利潤分別為4874.1萬元、5535.9萬元、5891.21萬元,整體呈現增長態勢。

不過,對比同行業可比公司,精創電氣營業收入與淨利潤均低於行業均值。值得注意的是,精創電氣的毛利率表現突出。報告期內,主營業務毛利率分別為41.76%、42.61%、45.48%。遠超同行業平均水平,同行業可比公司毛利率平均值分別為28.03%、26.09%、24.17%。

對此,資深財經評論員江瀚指出,從毛利率遠超同行業均值來看,這表明精創電氣在成本控制或產品定價上具有獨特優勢。儘管營業收入和淨利潤低於行業平均,但高毛利率意味着其產品在市場上可能具有較高的附加值或品牌溢價,或者公司在供應鏈管理、生產效率等方面表現出色,能夠有效控制成本。

不過,從成本結構上看,主營業務成本中的直接材料佔比居高不下。報告期內,精創電氣的營業成本分別為2.33億元、2.5億元、2.72億元,主營業務成本分別為2.21億元、2.42億元、2.67億元,佔營業成本的比例分別為95.20%、96.77%、97.93%。其中,直接材料成本分別為1.72億元、1.92億元、2.13億元,佔主營業務成本的比例分別為77.63%、79.42%、79.91%。

精創電氣於招股書中坦言,公司主要原材料包括IC芯片、傳感器、低電壓器等。受全球供需不平衡因素影響,過去幾年上述原材料價格波動較大,且2021-2022年度,IC芯片存在供貨緊張的情況。未來若主要原材料價格上漲,公司可能無法將原材料上漲成本轉嫁至下游客户,將對公司經營業績產生不利影響。

更為關鍵的是,剝離非經常性損益後,公司核心業務的盈利“含金量”與可持續性仍需進一步驗證。報告期內,精創電氣計入當期損益的政府補助分別為1336.52萬元、1365.83萬元、1316.39萬元,佔利潤總額比例分別為24.44%、23.59%、19.50%;同期税收優惠金額分別為668.38萬元、768.63萬元、927.59萬元,佔利潤總額比例分別為12.22%、13.27%、13.74%,兩者合計對利潤總額的貢獻均超30%。

江瀚進一步表示,結合政府補助、税收優惠以及匯兑收益對利潤總額的貢獻,可以看出精創電氣的淨利潤含金量略顯不足。這些非經常性損益項目雖然短期內提升了公司的盈利水平,但並非可持續的盈利來源。因此,在評估精創電氣的盈利能力時,需要更加關注其核心業務的盈利能力和現金流狀況。

產品單價持續下滑,境外收入提升

從盈利能力的核心驅動因素來看,報告期內,精創電氣的主營業務收入持續增長,分別為3.8億元、4.22億元和4.89億元,佔營業收入的比重分別為95.9%、97.2%和98.05%。然而,在主營業務中,核心產品均價的持續下降或對利潤空間造成進一步擠壓。

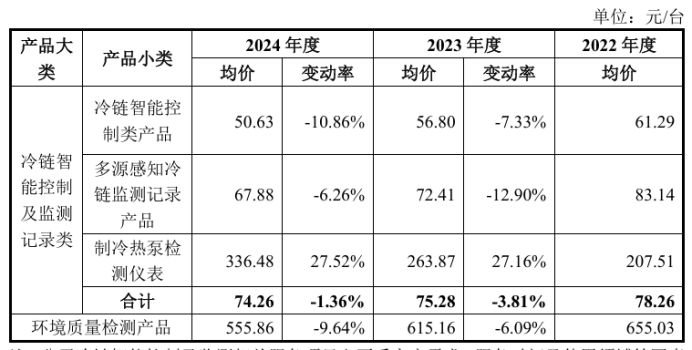

具體來看,作為公司收入主力的冷鏈智能控制及監測記錄類產品,報告期內銷售收入分別為3.53億元、3.8億元、4.41億元,佔營業收入比例分別為92.88%、89.90%、90.12%。冷鏈智能控制及監測記錄類產品合計均價分別為78.26元/台、75.28元/台、74.26元/台,變動率分別為-3.81%、-1.36%。

另一類主要產品環境質量檢測產品的銷售收入分別為2145.43萬元、3598.03萬元、889.76萬元,佔營業收入比例分別為5.64%、8.52%、8.06%。環境質量檢測產品的合計均價分別為655.03元、615.16元、555.86元,變動率分別為-6.09%、-9.64%。

除了核心產品均價持續下滑之外,境外市場銷售收入佔比過高也將為盈利水平增添不穩定性。從招股書數據來看,境外市場快速成為公司的重要增長引擎,但也為銷售增長帶來了不容忽視的風險。報告期內,精創電氣境外主營業務銷售收入分別為1.84億元、2.04億元和2.66億元,佔主營業務收入的比例從48.31%穩步攀升至54.34%,顯示出公司超過半數的收入依賴於境外市場。

與此同時,境外收入以美元結算為主,匯率波動對公司利潤影響明顯。報告期內,公司匯兑收益分別為329.23萬元、281.35萬元、-45.71萬元,2024年匯兑收益轉為虧損,佔利潤總額比例降至-0.68%。招股書表示,若未來美元兑人民幣匯率持續下行,且公司未能及時採取匯率對沖措施,境外業務利潤將受到影響。

精創電氣客户結構的不穩定性同樣反映了其盈利水平的波動。報告期內,營業收入前五名客户收入合計分別為4392.34萬元、5385.14萬元、4810.37萬元,佔營業收入比重分別為11.08%、12.39%、9.64%,客户集中度較低,且前五大客户名單每年均有較大變動。更重要的是,無單一客户收入佔比超5%,這在一定程度上反映出精創電氣對核心客户的綁定能力較弱,若主要客户因業務調整、更換供應商等原因減少合作,或對收入穩定性造成衝擊。

從招股書數據來看,精創電氣在現金流方面表現優異。報告期內,該公司經營活動產生的現金流淨額分別為3.38億元、3.88億元和4.36億元;期末現金及現金等價物餘額分別為2477.6萬元、1.08億元和1.4億元,貨幣資金則分別為1713.98萬元、1.44億元和1.68億元。

儘管如此,仍需高度警惕精創電氣在財務風險方面存在的存貨跌價和應收賬款回款的潛在隱憂。報告期內,精創電氣的存貨金額分別為1.33億元、0.91億元和0.91億元,佔資產總額的比例依次為26.58%、18.12%和17.05%。相應地,存貨跌價準備分別為550.95萬元、584.59萬元和423.32萬元,其計提比例逐年遞減,分別為3.2%、2.8%和2.5%。

招股書指出,公司的存貨規模較為龐大,主要由原材料、在產品、庫存商品及發出商品構成。若未來原材料價格或產品價格出現大幅下滑,公司未能持續加強存貨管理,或市場環境發生不利變化,將不可避免地導致公司面臨存貨跌價風險,進而對經營業績造成顯著的負面影響。

報告期內,精創電氣的應收賬款賬面餘額分別為5540.55萬元、7333.35萬元、7785.5萬元,佔營業收入的比例分別為13.98%、16.88%和15.61%,規模持續擴大,且主要集中在1年以內。招股書表示,若未來下游客户經營狀況惡化,導致回款延遲或出現壞賬,或對公司的經營業績造成不利影響。

研發費用率低於同行,新增產能消化存疑

在企業長期競爭力的核心方面,精創電氣報告期內的表現略顯不足。報告期內,精創電氣研發投入的持續偏低,研發費用分別為2500.29萬元、2620.13萬元及3280.53萬元,佔營業收入比例分別為6.31%、6.03%及6.58%,而同行業可比公司研發費用率平均值分別為8.28%、10.19%、7.39%。

對此,江瀚表示,首先,低研發投入可能導致精創電氣在技術創新和產品升級方面滯後於競爭對手。在快速變化的市場環境中,技術迭代和產品創新是企業保持競爭力的關鍵。如果精創電氣長期忽視研發投入,其產品可能逐漸失去市場吸引力,導致市場份額下降和盈利能力減弱。

與研發投入形成鮮明對比的是,公司銷售費用持續高企且呈上升趨勢。報告期內,精創電氣的銷售費用持續上升,分別為6880.18萬元、8111.82萬元、1.01億元,銷售費用率分別為17.36%、18.67%、20.33%,而同行業可比公司銷售費用率平均值分別為3.64%、4.8%、3.52%。

江瀚指出,高銷售費用率雖然短期內可能有助於提升銷售額和市場份額,但長期來看可能增加公司的運營成本和財務風險。高昂的銷售費用可能壓縮公司的利潤空間,降低盈利能力。同時,如果銷售策略不當或市場環境發生變化,高銷售投入可能無法帶來預期的銷售增長,導致資源浪費和財務壓力增大。

“低研發投入與高銷售策略的組合,可能會對精創電氣的品牌形象和長期發展產生不利影響。在當前消費者越來越重視產品品質和技術含量的背景下,缺乏技術創新的品牌形象難以吸引高端客户和忠誠用户。此外,過度依賴銷售手段而非產品實力來拓展市場,可能導致公司陷入‘價格戰’等惡性競爭的循環,進一步削弱其盈利能力和市場競爭力。因此,精創電氣需平衡研發與銷售投入,以確保在維持市場競爭力的同時,實現可持續發展。”江瀚表示。

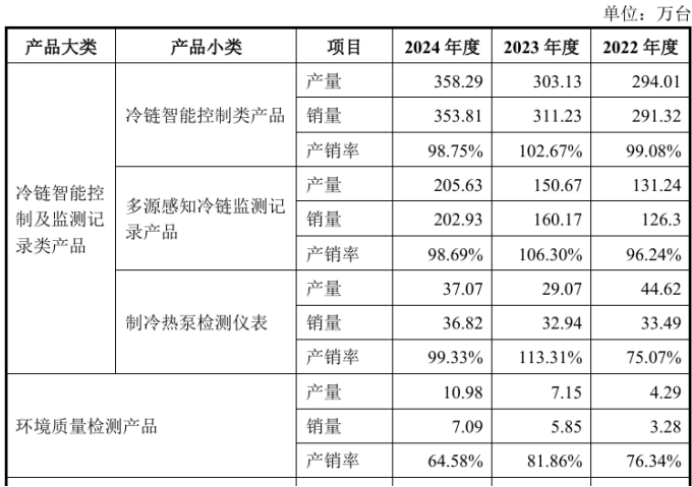

產能方面,精創電氣於報告期內的合計產量分別為474.16萬台、490.02萬台、611.97萬台,銷量分別為454.39萬台、510.19萬台、600.64萬台,產銷率分別為95.83%、104.11%、98.15%,產能利用率分別為92.66%、93.28%、96.27%。

值得一提的是,精創電氣於報告期內存在超產生產情況。招股書顯示,根據公司的書面確認並經核查,公司截至2023年的年實際產量約為500萬台(套),存在超過固定資產投資主管部門和環保主管部門批准產能的情形。精創電氣表示,已完成整改且未受到嚴重行政處罰,不構成上市實質障礙。

2024年6月24日發佈的初版招股書中,精創電氣擬募資2.5億元,分別用於核心產線智能化升級改造項目、智能儀表研發中心及冷雲平台建設項目、營銷網絡建設項目,投資額分別為1.3億元、6500萬元、5500萬元。

但在最新披露的上會稿中,擬募資金額縮減至1.75億元,1.1億元將用於“核心產線智能化升級改造項目”,另6500萬元將投入“智能儀表研發中心及冷雲平台建設項目”。

招股書表示,核心產線項目一旦達產,預計將使公司產能增加約50%。但精創電氣對於新增產能的消化能力還存在極大的不確定性。一方面,招股書中顯示,在不考慮智能儀表研發中心及冷雲平台建設項目可能帶來的間接經濟效益的情況下,在核心產線智能化升級改造項目建設期內,實施募投項目對公司淨利潤的影響數分別為-259.17萬元和-946.56萬元,以公司2024年度淨利潤作為基數,影響比例分別為-4.40%和-16.07%,短期內會對公司淨利潤產生一定的影響。

另一方面,核心產線智能化升級改造項目達產年可實現新增利潤3792.53萬元,產能利用率為75.18%,但達產後需實現3.03億元收入才能達到盈虧平衡,若未來冷鏈行業需求增速放緩、市場競爭加劇,或公司市場開拓不及預期,新增產能可能面臨閒置風險,導致項目收益不及預期。此外,項目建設完成後固定資產折舊將大幅增加,若產能利用率未達預期,還可能進一步拉低公司毛利率。

報告期內,公司存在多項內控不規範情形。先後6次受到海關處罰,涉及報關流程不規範、員工對海關法規掌握不足等問題;存在臨時建築物未批先建情況,反映出工程建設環節審批流程缺失;海外投資及設立子公司時存在發改部門備案等程序瑕疵,暴露了境外投資流程管控的漏洞。

儘管公司已繳納罰款、制定內部制度、加強員工培訓,並由實際控制人出具兜底承諾,若因上述問題造成損失,將無條件全額承擔。不過,歷史違規記錄仍反映出公司內控體系曾存在明顯薄弱環節,未來需進一步驗證內控制度的有效性。

股權結構上,實際控制人李超飛(董事長、總經理)、其配偶李敏(副董事長)、女兒李小凡(副總經理)合計持有公司79.70%股份,掌控公司絕對決策權。報告期內,精創電氣僅在2023年進行了現金分紅,金額為2106.50萬元,李超飛一家合計獲得現金分紅1678.88萬元。

同時,李超飛兄弟之子李清文任副總經理,李敏妹妹李寒冰、李靖分別擔任成本中心總監、採購中心副經理,家族成員在公司決策層、執行層及採購、成本等關鍵業務部門均佔據重要職位。(港灣財經出品)