營收利潤暴跌,口子窖高端化戰略拖累業績?_風聞

趣解商业-趣解商业官方账号-关注新科技、新消费,聚焦新模式、新商业 8-29 13:31

作者 | 趙梔

作者 | 趙梔

編輯 | 趣解商業酒香頻道

近日,口子窖(603589.SH)發佈2025年上半年業績情況,2025年上半年,口子窖實現營收25.31億元,同比下滑20.07%;歸母淨利潤7.15億元,同比下降24.63%;扣非後淨利潤6.98億元,同比下降24.90%。

值得關注的是,其現金流同樣不容樂觀。2025上半年,口子窖經營活動現金流淨額轉負至-3.83億元,同比變動幅度高達-9854.35%;應收賬款同比增長59.71%至2277.03萬元,合同負債同比下滑46.74%至2.98億元。這意味着口子窖現金的安全空間正逐漸縮減,週轉壓力上行。

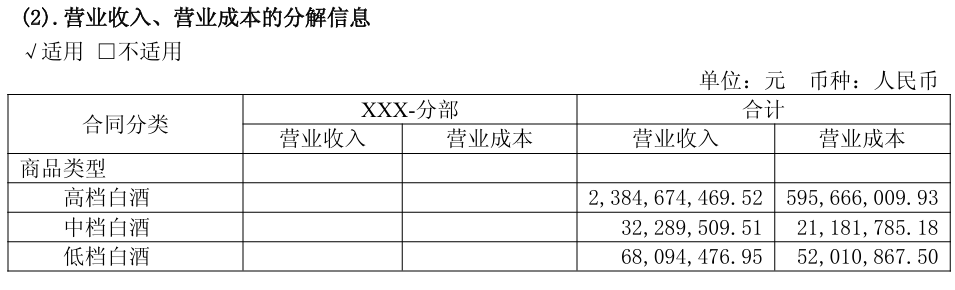

口子窖業績暴跌的核心原因在於高端產品的集體潰敗。上半年口子窖高檔白酒收入23.85億元,同比減少19.8%,佔總營收比重高達96%。這一數據背後,是口子窖耗時多年打造的“兼系列”戰略大單品未能突破市場瓶頸。

圖片來源:中報

自2023年起,口子窖先後推出兼10、兼20、兼30,試圖覆蓋300元、500元、1000元價格帶。這一系列在包裝、命名上延續了原有年份體系的記憶點,以降低消費者切換成本。

但從市場反饋看,“兼系列”並未帶來預期的突破性增長。數據顯示,2022-2024年間,口子窖高檔白酒收入增速分別為1.94%、16.58%、0.06%,再到2025年上半年的負增長,反映出兼系列在動銷端尚未形成實質撬動力。

口子窖曾憑藉60元左右價位的產品在華東區域市場大殺四方,資源與組織架構也隨之向中價位、老單品傾斜。這種慣性使得企業在高端市場經驗與投入不足,隨着消費結構升級,市場對高端產品的需求加速釋放,口子窖卻在新品打造與高端佈局上推進緩慢,錯失了關鍵的上探窗口,自然難以在高端價位帶站穩腳跟。

圖片來源:罐頭圖庫

此外,口子窖在年報中自稱“我國兼香型白酒的代表品牌”,但其在消費者心智中的牢固認知,更多集中於“口子窖五年”(售價在110元左右)、“六年”等傳統產品(售價在130元左右)。“兼系列”要想在600元甚至千元價格帶立足,不僅需直面省內古井貢酒、迎駕貢酒的擠壓,更要與全國性的“茅五瀘汾洋”等一線名酒“短兵相接”。這些巨頭擁有更強的品牌號召力、更廣的渠道覆蓋和更雄厚的市場費用支持。

而口子窖2024年銷售費用17.16億元,其中60%以上砸在廣告及終端買斷,但數字化、內容營銷、圈層運營投入明顯不足,ROI持續走低。

酒類營銷專家肖竹青認為,兼10/20/30在香型、口感、包裝上的創新仍停留在企業視角,缺乏讓消費者“秒懂”的價值錨點。千元價位帶需要文化敍事與稀缺屬性,口子窖尚未給出足夠説服力。此外,口子窖高端化失速,是舊模式紅利耗盡疊加新消費語境脱節的綜合結果。短期看,需用“小步快跑”方式完成渠道數字化、費用直投、品鑑圈層培育;中長期必須用清晰的品牌敍事與稀缺化產品策略,把“兼香鼻祖”的歷史資產真正轉化為高端價值認同。