引進劇迴歸,國產劇會怕嗎?_風聞

毒眸-毒眸官方账号-文娱产业媒体,看透真相,死磕娱乐。08-29 20:29

前不久,一份名為“總局新印關於電視劇創作的若干舉措(21條)”的網傳新規在業內流傳開來,引發了業內人士大規模集中討論。

18日,廣電總局發文部署促進廣電視聽內容供給工作,印發實施《進一步豐富電視大屏內容促進廣電視聽內容供給的若干舉措》。舉措宣佈落地,迅即引爆市場。當天,影視板塊全線飆升,截至午間收盤,百納千成、華策影視、慈文傳媒、歡瑞世紀紛紛漲停。華西證券分析道,影視行業或許迎來“遊戲版號放開”式修復窗口,“影視行業屬於內容供給強驅動型產業,若審批效率提升、題材空間擴大、放開地區限制,修復路徑或將複製遊戲行業的觸底反彈。”

《若干舉措》從集數時長到題材審查,涉及劇集行業的方方面面,每一項都切中行業痛點。其中,值得注意的一條是,推動優秀境外節目引進播出。這意味着,內容供給層面開源,將會為國內觀眾帶來更多的好劇佳作,同時倒逼國內創作者進行優質化精品創作。

引進劇配額限制距今已有十年時間,海內外市場的情況早已大不相同。在毒眸看來,歐美日韓的內容質量不復以往強勢,全球普遍性的“創意荒”並不會讓國產劇受到太大的衝擊,只有誠如《黑暗榮耀》《怪奇物語》這類絕對意義的爆款引進才會引起內容市場的海嘯。

而對平台方來説,各家早已從“燒錢”買版權的內容戰爭中冷靜下來,都知道現在看得是誰眼光獨到,用差異化內容吸引觀眾,形成新的競爭維度,在這種情境下,新一輪的內容版權之戰興許不會平靜,但也並不會焦灼。

最重要的還是觀眾層面,高質量海外劇的主要受眾是年輕高知人羣,在Z世代觀眾早已文化消費遷移的當下,這類產品是否還具有獨特吸引力,仍是一道存在多種可能的未解之題。

引進劇的過去

引進劇幾乎伴隨着80、90後的童年,但是對於00後、10後來説,似乎有些陌生。

2014年3月,廣電總局陸續下發《關於進一步加強網絡劇、微電影等網絡視聽節目管理的補充通知》《關於進一步落實網上境外影視劇管理有關規定的通知》,對於引進劇提出了數量限制、內容要求、先審後播、統一登記四項原則,引進劇數量大幅下跌,00後、10後少有在熒屏上觀看的機會。

而在此之前,引進劇曾是國內劇集市場一個重要的供給源頭。20世紀80年代初,出於緩解國內電視節目匱乏,對引進劇沒有太多的硬性限制,各種新鮮的引進劇打開了觀眾觀察世界的一個大門,劇中穿搭成為風靡一時的潮流,吸引觀眾爭相模仿。1980年的《大西洋底來的人》曾引得不少人模仿男主角麥克·哈里斯佩戴墨鏡,那時的墨鏡也被稱為“麥克鏡”。

日劇《姿三四郎》、巴西劇《女奴》、新加坡劇《霧鎖南陽》等各類引進劇都取得了不錯的收視成績,觀眾在這一時期也漸漸培養起了審美偏好,對內容有了更高的要求。比如,集數較多,被戲稱“裹腳布”的拉美劇逐漸消失在觀眾視野。

隨着引進劇的數量不斷擴大,相關政策規範應運而生。1990年,廣播電影電視部頒佈的《關於引進海外電視節目管理的暫行規定》,對引進劇首次有了明確性的規定。而專門的電視頻道CCTV-8在1999年出現,更是對引進劇的來源、播出時段有了專業的調控,使得節目內容進一步豐富。

在這一背景下,引進劇迎來了最火熱的春天。由於文化的趨同性,港、台、新三類引進劇得到了觀眾的偏愛,其中,最典型的是風靡大江南北“瓊瑤劇”,《婉君》《梅花烙》為代表的悲悽浪漫愛讓苦情戲成為當時的主流,1998年的《還珠格格》更是做到了真正的“萬人空巷”。

進入千禧年,日韓文化勢頭強勁,快速俘獲了一大批觀眾,《人魚小姐》《澡堂老闆家的男人們》等劇成為“媽媽們的最愛”,《浪漫滿屋》《我的女孩》等劇則成了少女的心頭愛。2008年更是被視為韓劇的增量拐點,CCTV-8收視調查顯示,1月1日至5月10日《海外劇場》中韓劇的播出比例為19%,足有五分之一。

當時還只有省級電視台才有引進海外劇的指標和權力,可隨着互聯網的崛起,引進劇的獲取途徑開始轉移到了互聯網,尤其在論壇貼吧等平台,影視愛好者自發地進行免費資源交流,從源頭到發行,一條產業鏈隱秘地在互聯網不斷擴張。

彼時,視頻網站的“草莽時代”正在野蠻生長。有學者曾提到,逐漸擴大的市場需求,使得一些正在發展起步的UGC視頻網站,開始與片源提供方主動聯繫合作,以增加網站點擊量。

於是,在2009年,廣電總局下發《廣電總局關於禁止以欄目形式違規播出境外影視劇的通知》,強調未取得版權許可及《電視劇發行許可證》的海外劇,不得在互聯網傳播。

而此時,各大視頻網站均有了起勢之態,在缺少“內容彈藥”的背景下,開始與獲得許可證的電視台合作,取得發行許可證,投入引進劇的爭奪戰中。一場屬於互聯網平台的內容之戰,吹響了號角。

加速平台之爭

如果説,2016年左右的IP時代,IP是各家瘋搶的“香餑餑”,那麼在2010年前後,引進劇才是最炙手可熱的“寶貝”。

網絡視頻平台初期內容供給不足,想要搶佔市場,必須從內容源頭入手,有着廣闊市場前景的引進劇便成了各家的主要“燒錢”方向。

2010年,搜狐視頻與迪士尼合作上線了《迷失第六季》,成為了首家引進正版美劇的視頻平台,憑藉着豐富的正版美劇資源,搜狐視頻搶先在視頻網站的競爭中佔據優勢。

之後的搜狐視頻更是憑藉着獨具一格的眼光,悉數將《紙牌屋》《生活大爆炸》等艾美獎獲獎作品一一拿下,通過內容質量吸引到了大批用户。根據艾瑞2013年9月發佈的數據顯示,搜狐視頻以2.54億的用户覆蓋,位列各視頻網站第一。

在其它視頻平台還在與盜版視頻“糾纏曖昧”時,搜狐視頻率先用行動表態,用正版捍衞市場價值。時任MPA美國電影協會中國區版權保護總監的彭煒曾表示,“搜狐視頻是最早購買美劇正版版權的視頻網站,通過正版視頻,越來越多中國影迷開始接受和喜愛美劇,美劇靈活的製作和播出模式也在影響一些中國製作機構。”

在搜狐視頻和優酷在美劇市場打得火熱時,愛奇藝選擇從韓劇入手。

2013年,愛奇藝購入《來自星星的你》,劇集上線首周播放量破千萬,“啤酒和炸雞”一時成為了大街小巷的熱門美食。而優酷也早有佈局,在2010年跟韓國SBS電視台達成戰略合作,簽下了SBS三年新劇,總量達到了200部,《繼承者們》《屋塔房王世子》等熱門韓劇,讓優酷成了當之無愧的“韓劇大户”。

在這一趨勢下,搜狐視頻跟風而上,以單集20萬美金的價格購入《製作人》。然而,2014年廣電總局陸續下發的各項規定,讓網絡視頻海外劇進入審核播放的收窄階段,受到政策影響的《製作人》無法保證同時播出,必須等全集播放完經廣電審查後,才能上映播出,三個月後,姍姍來遲的《製作人》難以復刻《來自星星的你》的盛景。

與此同時,搜狐視頻引以為傲的美劇庫,也因為《生活大爆炸》《破產姐妹》等熱門美劇的下架,一時元氣大傷。而騰訊視頻宣佈與HBO達成戰略合作關係,保證了美劇內容供給,這讓搜狐視頻往日優勢不再。

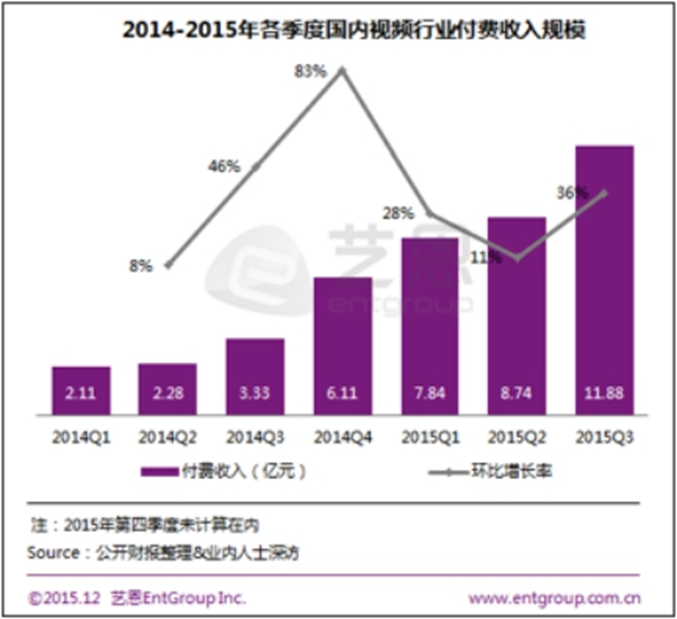

值得注意的是,在這一年,長期以來各大平台投入的內容資源培養起了用户付費意識。據藝恩數據,2015年是視頻平台進入付費模式的增速年,2015年第三季度較2014年初增長463%。愛奇藝大膽播出的第一部會員差異化排播模式的網劇《盜墓筆記》,令其成為第一家會員人數破千萬的視頻平台。

不過,國產網劇還需要時間沉澱,海外市場仍有吸引力。2015年海外付費版權劇佔據了全部劇種的57%,其中韓劇以35%成為版權劇的付費主力,證明了韓劇市場還可以“搏一搏”。為了守住播出時差,以及保證審核要求,愛奇藝開啓了審核版權引進模式,即視頻網站先與海外製作單位協商,將完整劇集交由廣電審核後,再實現同步播放。最終,《太陽的後裔》每集近10億播放量的成績,再次將愛奇藝託舉到了高位。

然而,《太陽的後裔》成功背後的風險巨大,不僅考驗着視頻平台與製作單位之間的博弈,更重要的是決定一切的劇作品質一旦不佳,就容易引發多米諾骨牌效應。而且,來自星星的你》售價每集才4萬美元,三年後的《太陽的後裔》已經漲到了每集25萬美元,引進劇版權費開始水漲船高。

對於觀眾來説,引進劇普遍有所刪減,且同比播出有明顯的滯後時間,於是,紛紛轉身投入盜版資源的懷抱中。如此一來,引進劇對平台來説就成了“吃力不討好”的事兒。

在這一背景下,《花千骨》《青雲志》等改編自網文IP的作品成為市場主流,各家視頻平台便迅速轉換賽道,將錢砸在了IP上,引進劇很快便成了前塵往事。

可以説,無論是引進劇時代還是IP時代,對於視頻平台而言,內容之戰的本質都是搶佔內容源頭,保證市場地位。而如今的精品化時代,不再講求以量取勝,誰獨具鷹眼,誰才能拔得頭籌。畢竟,行業洗牌,從未停下來過。

海外市場不再強勢

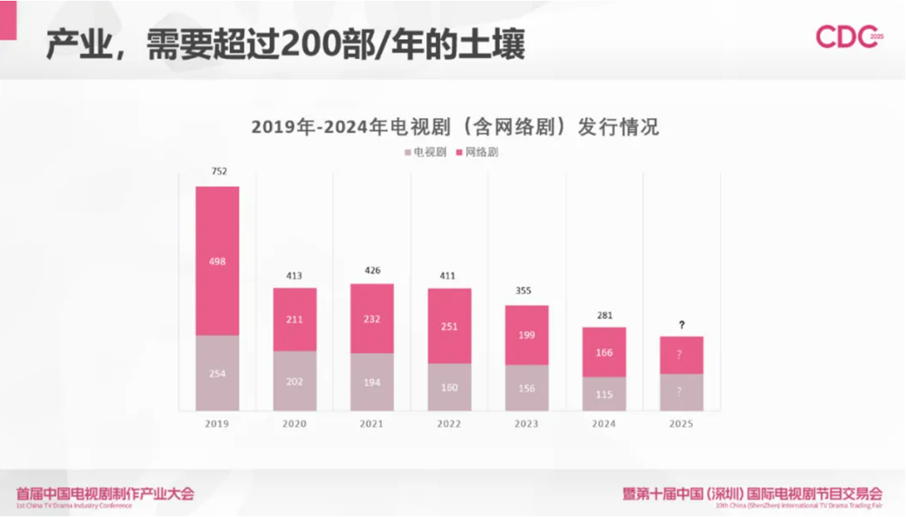

從供給層面來看,當下引入引進劇確實大有必要。在年初的首屆中國電視劇製作產業大會上,中制協副會長兼秘書長、檸萌影視董事長蘇曉就曾提到,劇集產量下滑令人擔憂,若產量過低,資本和人才將流失,行業創新可能停滯,年產200部以上時行業必須堅守的基準。

現實數據的殘酷,進一步驗證了從業者的擔憂。根據《2014年度中國劇集產業年度發展報告》顯示,2024年電視劇(含網絡劇)發行數量為281部,比五年前的一半還要低,距離200部底線只有“一步之遙”。

只不過,現在這個關頭讓引進劇來填補內容產量,能起到多大的實際收效呢?海外市場相對十年之前,早已不可同日而語,海外市場自身也面臨着不同程度的難題。

之前毒眸在文章中曾提到,在Netflix的影響下,韓劇市場泡沫化影響越來越嚴重,導致不少中腰部製作公司被“流媒體泡沫”吞噬。韓媒也曾報道,當下韓劇已經很難拉到贊助,以前還有10-20個植入,現在完全沒有了。

於是,有質感的韓劇紛紛向全球化市場邁進,喪失了其獨特性,優質人才也被OTT平台的規則壓榨,變成了套路至上的寫手。

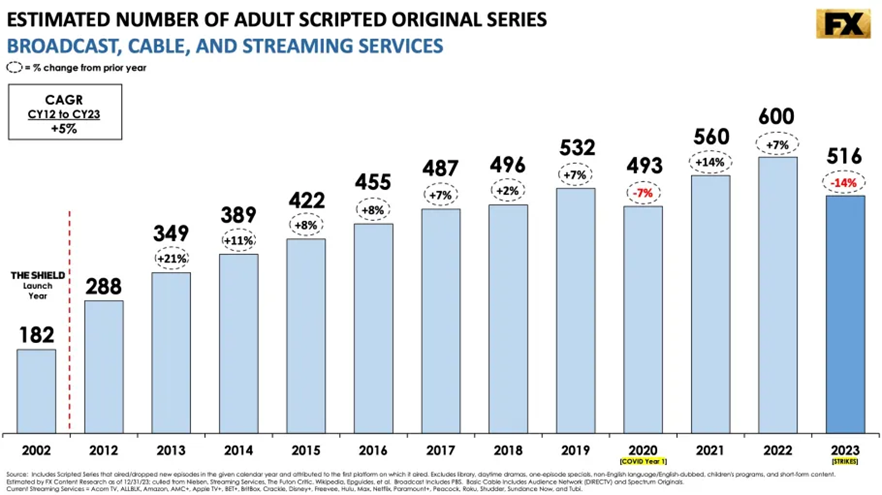

另一邊的美劇市場也不好過。受到疫情和好萊塢的雙重影響,好萊塢業務萎縮嚴重,一位製片人接受《Deadline》採訪時提到,“我從未見過大家如此對環境感到沮喪。除了Netflix,現在沒有公司在大量購買內容作品。”據FX統計,不算2020年,原創劇集數量在2023年首次減少,跌幅達14%。

劇本銷量減少讓編劇們更多將精力放在劇本推廣,提高成功率,而整體交易量的減少,促使不少編劇只能另謀其他工作,來維持基本生活。

雖然各地的問題不盡相同,但是當製作產業鏈的源頭出現崩塌,惡性循環就會不斷髮生。看起來,海外市場還時不時有爆款出現,可放眼全球,幾個月才能湊出一個,也是令人唏噓。

不過,對於長視頻平台來説,引進劇的迴歸,終歸是利大於弊的。如果以電影市場作為例子,國內的平台除了承擔“出品方”角色之外,也同時承擔了“影院”的角色。如今的電影市場,引進片雖然也並非主角,難以對國產片造成實質性威脅,但總能在淡季承擔起補充供給的作用,給影院創收。而引進劇未來對長視頻平台的價值,概莫如是。

另一方面,隨着觀眾的審美閾值在不斷提升,若能對國產劇的內容創作升級形成倒逼作用,自是更佳。今年以來,海外有重拾韓式細膩的《苦盡柑來遇見你》、利用一鏡到底拆解懸案背後社會弊病的《混沌少年時》、用高密度快剪輯還原醫療一線的《匹茲堡醫護前線》等作品,都在用自身創新性驗證長劇的可能性。

當國產劇的內容在引進劇的同台競爭中,實現了突破性成長,那麼這類具備核心競爭力的作品,不僅能立足本土市場,更能躋身全球舞台,文化出海將會以可持續性的方式大步邁進。

1.《中國引進的海外電視劇(美日韓除外)回顧》,潘娜,中國傳媒大學國家傳播創新研究中心

2.《國內視頻網站海外劇引進模式分析》,陳潔,山東藝術學院學報