“玩花活”救不了汽車之家_風聞

市象-市象官方账号-研究真问题,书写真洞察。08-30 17:24

車企越來越聰明,汽車之家越來越尷尬。

作者|王鐵梅

編輯|文昌龍

近期,在羅永浩和李想的對談中,李想提起汽車之家時,説了一句話。“我最痛苦的一件事情,就是汽車之家從2009年以後太容易了,沒有遇到過任何競爭。”這句充滿反思意味的話,精準總結出了汽車之家這20年來輝煌之後的困局與轉型的艱難。

李想説的“容易”,指的是汽車之家在門户時代的黃金十年中,憑藉強大的內容體系、產品架構和技術能力,迅速崛起為汽車垂直媒體領域的絕對巨頭。而“痛苦”,則深刻體現在汽車之家的頻繁易主上。

8月27日,海爾對汽車之家的收購最終塵埃落定,以總價約18億美金從中國平安收購了汽車之家約43.0%的股份,正式控股汽車之家。從2月海爾正式宣佈收購汽車之家開始,這場長達6個月的收購終於畫上了句號。

曾經在行業無出其右的汽車之家,在李想離開後數次易主,從澳洲電訊到中國平安,再到如今由海爾正式接手。儘管不斷嘗試轉型,從數字化工具到車交易閉環,從金融賦能到智慧展廳,卻始終未能真正突破增長瓶頸。

與此同時,懂車帝、易車等競爭對手藉助字節與騰訊的生態資源持續進擊,自媒體和短視頻平台也在不斷瓦解傳統汽車內容的話語體系,導致其媒體業務收入下滑。

現在汽車之家被海爾接手,面對媒體業務的頹勢,在海爾的帶領下,汽車之家全力押注AI技術和新零售轉型,但線下佈局令經營成本驟增,而智慧展廳的建設和AI應用雖然看似前景廣闊,但實際執行效果尚待市場檢驗。開啓又一次轉型探索的汽車之家能否成功,仍是未知數。

01 傳統業務遭遇天花板

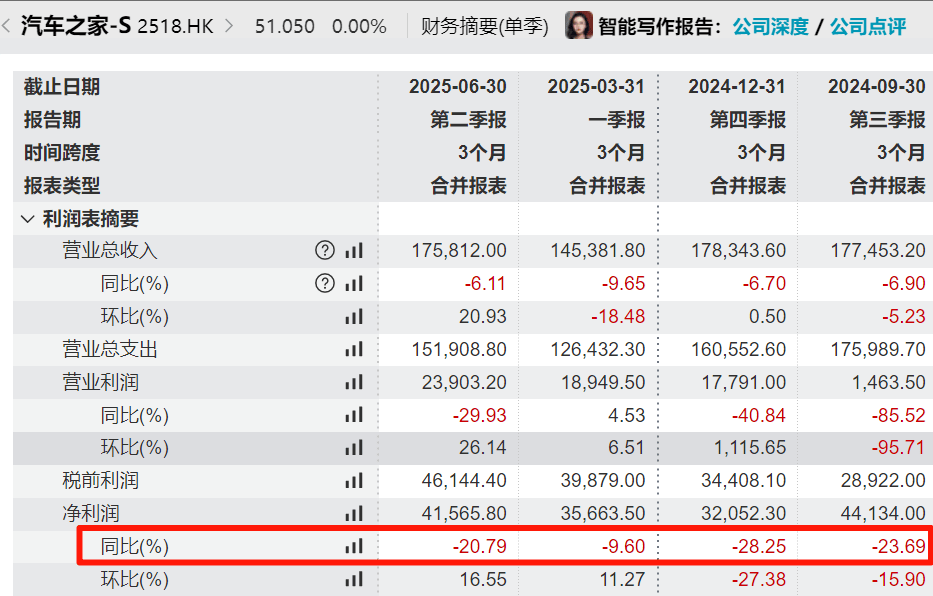

7月31日,汽車之家披露了2025年第二季度及中期財務業績。公告顯示,公司第二季度淨收入為人民幣17.581億元,2024年同期為人民幣18.726億元,以此計算同比下降6.14%。

第二季度歸屬公司的淨利潤為人民幣4.157億元,2024年同期為人民幣5.248百萬元,以此計算同比下降約20.79%。

帶給股東和投資者打擊的,不僅僅是這一份不漂亮的財務報表,而是汽車之家連續幾個季度的淨利潤大幅下滑。從去年三季度開始,汽車之家的淨利潤下滑速度加快,當季度同比降幅達到23.69%;去年四季度的淨利潤同比降幅進一步加大,達到了28.25%,是自2022年第二季度以來的同比最大降幅,可以説是大“翻車”。

好不容易到今年一季度,公司的淨利潤表現有所好轉,雖然同比仍在下降,但降幅已經明顯收縮到個位數:9.60%。但如今,二季度淨利潤降幅又重回兩位數,這對剛剛燃起希望之火的上市公司和投資者來説,無異於又是當頭一棒。

汽車之家目前的三大業務為媒體服務、線索服務、在線營銷及其他,這其中造成木桶漏水的“短板”也顯而易見:媒體服務收入為人民幣2.794億元,2024年同期為人民幣4.329億元,以此計算同比下降35.46%。

所謂媒體服務收入,即線上廣告服務和其他形式的媒體推廣服務,主要來自汽車製造商和經銷商在其平台上投放的廣告。汽車之家作為汽車類垂媒巨頭,其媒體業務一直是重要的支柱產業之一。

拉長時間線來看,汽車之家媒體業務的衰落幾乎已成必然:Wind數據顯示,2022年中報、2023年年報、2024年年報以及2025年中報統計顯示,媒體服務收入佔比分別是:28.29%、26.04%、21.64%、16.24%。不斷下跌的佔比意味着汽車之家作為汽車媒體,對製造商和經銷商的吸引力正在減弱。

**這種吸引力的減弱,並非週期性的市場波動,而是源自於結構性的行業變革。**在2024年的業績報告中,汽車之家明確指出媒體業務的下滑是由於“燃油車廠商減少了廣告支出”。由於行業中新能源汽車廠商的突飛猛進,燃油車廠需要每一筆營銷預算都能帶來“肉眼可見”的回報。

因此,在新能源車企日益傾向於採用多元化渠道投放策略,並增加在抖音、小紅書等社交平台的預算佔比的同時,傳統燃油車廠商也更側重於高轉化效率的效果類廣告,追求從曝光到成交的更短路徑。面對這兩類差異化的營銷需求,汽車之家現有的業務模式難以充分滿足。

與此同時,在字節跳動支持的懂車帝與騰訊旗下的易車持續加大資源投入、市場競爭日趨激烈的背景下,汽車之家在產品與服務方面的差異化優勢逐漸收窄。儘管近年來其在中國內地iOS平台的月活躍用户規模仍保持行業領先地位,但這一流量優勢並未有效扭轉公司媒體業務收入下滑的態勢,其用户規模的領先幅度也在逐步縮小。

在傳播渠道日益多元化的行業背景下,汽車內容生態正經歷深刻變革。大量專業汽車自媒體和獨立創作者通過實測、長測和場景化內容吸引用户,主機廠、品牌方及經銷商也積極經營各色社交平台,以更直接的方式構建用户連接。這一轉變顯著影響了消費者獲取信息的路徑,自然也影響了其消費決策。

相較於媒體業務的大幅下跌,線索業務雖然也連續幾年呈收縮趨勢,相比之下還算平穩。但2024年華為與汽車之家的一場風波,似乎也埋下了一顆隱雷。2024年1月,華為宣佈暫停與汽車之家、懂車帝、易車的合作。有經銷商表示,其主要原因還是高昂的線索生成服務費用與效果不成正比。

而對汽車之家等媒體平台的不滿,也並不僅僅存在於個別汽車品牌。據財中社報道,2023年初,湖南省汽車商會就曾指出,汽車之家等媒體平台的會員費用大幅上漲,最高漲幅達到93%,引發大批經銷商的不滿。而華為一度宣佈暫停合作,似乎也暗示了另一種可能:隨着獲客渠道的多元化,傳統媒體平台的線索或許不會再有他們想的那麼重要。

面對媒體服務收入的收縮、線索業務的隱憂,汽車之家開始逐步將戰略重心向線下場景拓展,試圖通過構建“線下空間站”等新零售業態尋找第二增長曲線。

02 押注AI、新零售

汽車之家打造的“線下空間站”是一個多品牌集中展示與體驗的一體化的平台,類似大型汽車零售集合體,彙集不同品牌車型在同一場景進行展示,並提供多樣化的選車方案。例如,通過裸眼3D等技術,用户可沉浸式體驗車輛設計細節乃至三電系統等核心部件。

線下空間站同時還聚合零售、二手車和拍賣三個模塊,主打“看、選、買、換”一條龍服務,還融入了3D全息車模、AI+大語言模型、一站式查車收車賣車等技術和平台工具。截至2025年4月,汽車之家已在全國30多個城市落地汽車之家空間站,並開設120家車賣場,也就是相對成本更低的衞星店。

在談及汽車之家空間站與傳統經銷商門店的區別時,汽車之家CEO楊嵩表示:“一方面提供真實車主陪同對比試駕,一方面提供AI智購買手功能,另一方面還能觀看首部以汽車工業史為主題的VR大空間沉浸式電影。以上三部分,全都他無我有。”

通過引入AI、3D建模、VR等前沿技術,汽車之家有效提升了用户在選車看車過程中的沉浸感與決策效率,顯著優化了線下服務的體驗質量。但以現在的技術發展來看,這類技術應用正逐漸成為行業基礎能力,不是難以複製的競爭壁壘。所以真正的可持續優勢,仍取決於能否精準觸達並留住目標用户羣體——換句話説,“用户在哪裏”始終是決定平台價值的關鍵。

而汽車之家財報中特地提到的“VR大空間沉浸式電影”,也遭到了部分線下體驗者的吐槽。一些顧客表示,不認為汽車體驗店的沉浸式電影對購車體驗有什麼幫助,令不少顧客感覺形式大於內容。“我既然選擇來汽車之家,是希望汽車之家拿出比4s店更多的優勢,畢竟沒人會為了精美的電影畫面往線下跑。”

這種“開架式”銷售方式雖然在理論上方便了消費者進行品牌間的比較和選擇,但在合作推進過程中,部分品牌方對其車輛與其他品牌同場展示、同台銷售存在不小顧慮,主要涉及品牌調性維護與渠道管理等方面的考量。

同時,新零售業務帶來了成本的大幅增加。公告顯示,公司二季度營業成本為5.03億元,較2024年同期3.46億元暴漲45.4%,公司稱主要是由於在下沉市場拓展創新業務產生了較高的交易成本。

在線下店本就高昂的成本下,汽車之家選擇用保價承諾和強折扣的低價策略來獲客,但想要維持規模化盈利,需要的不僅是短暫的獲客手段,而是改變用户的購車心智,獲得用户信任。目前來看,單純價格驅動,是難以建立用户粘性的。

楊嵩曾在公開表述中提及,線下空間站短期內不追求盈利。不難讀出,目前線下空間站的盈利情況並不樂觀。高強度的投入擴張在短期內會對整體利潤結構造成壓力,並且該商業模式尚未實現規模化盈利,其長期盈利能力和投資回報週期仍面臨市場與資本方的審視和觀望。

03 曲折的資本歸屬,一次次轉型尋路

在汽車之家的發展歷程上,被頻繁收購,是其繞不開的痛點。最近的一次變動發生在8月27日,海爾集團旗下卡泰馳控股宣佈,完成戰略入股汽車之家的交易交割及董事會改組。海爾集團通過旗下卡泰馳控股以總價約18億美金收購中國平安旗下雲辰資本持有的汽車之家約43.0%的股份,成為汽車之家控股股東。

在2月海爾宣佈要接手汽車之家的消息發出時,正值汽車之家披露2024年全年財報。數據顯示,2024年汽車之家歸屬於母公司的淨利潤驟降至16.2億元人民幣,同比大幅下滑13.85%。業績承壓的同時,汽車之家還出現減員的情況。數據顯示,截至2024年12月,汽車之家員工總數已鋭減至4415人,一年大幅減員1096人,減員比例約20%左右。

從業績與架構調整並行來看,海爾從平安接手的,似乎並非一塊“香餑餑”。汽車之家成立的20年間,平安控股時期長達八年,在此期間,汽車之家的轉型探索之路從未停止過。

2016年,中國平安從澳洲電訊接手汽車之家後,就希望藉助汽車之家的平台,將平安產險、平安銀行等業務滲透進汽車市場。為此,汽車之家試圖構建“內容生態+工具平台+交易平台”的閉環,並融入平安車生態圈,與平安產險、平安銀行等業務協同。

但好景不長,2021年自媒體時代全面爆發,汽車之家的收入、利潤全線大幅下滑,其媒體業務在2019年第四季度出現負增長,2021年降幅擴大至41.78%,但此時,汽車之家的智慧化轉型之路並未走通,其戰略重心,也就是“在線營銷與其他”業務在2021年第四季度同樣遭遇負增長,2022年第二季度降幅進一步擴大至24.35%,下滑趨勢明顯,這也為易主海爾埋下了伏筆。

這些探索並非沒有代價,2016年到2023年,汽車之家經歷了三次“換帥”,CEO和領導層的每次變動都涉及新戰略的推出和舊戰略的調整,這對公司的長期規劃和執行力產生了影響。不論是最初以廣告收入為核心,還是後期逐漸向線下渠道建設和數字化轉型等方向擴展。每次變動都需要時間去磨合與適應,對汽車之家的戰略連貫性、內部士氣和業務穩定性帶來了挑戰。

海爾接手後,汽車之家CEO再次變更。如果説中國平安看中的是汽車之家的流量,希望通過“汽車+金融”的商業化協同加持自己的金融業務,那麼海爾看中則是智能汽車行業本身的可能性。海爾希望的是通過汽車之家,進一步拓展其在智慧出行領域的佈局,最終實現“人車家”的場景串聯。

所以無論是佈局O2O,還是引入AI、3D建模、VR等前沿技術,海爾的戰略意圖都是將汽車之家納入其智能網聯技術生態之中,這看似是更加長線的佈局,但實際上作為互聯網平台而言,汽車之家目前的困境是用户信任的流失,以及線下之路如何形成規模化盈利。更擅實業運營的海爾,似乎並未給出明確解法。

目前,汽車之家並非唯一一家推進轉型的汽車服務平台。懂車帝早已展開線下佈局,開設一站式交易門店,推動線上線下融合。在未來的競爭中,汽車之家所強調的各類能力,或將落點於騰訊、字節、海爾三方資源整合與生態能力的較量上。