外賣大戰燒出205億成本,阿里將專注“大消費+雲AI”轉型_風聞

星岛记事-星岛记事官方账号-香港新闻集团旗下星岛环球网官方账号。08-30 11:51

《星島》見習記者 屈慧 深圳報道

8月29日,阿里巴巴-W(09988.HK)發佈了截至2025年6月30日的季度財報。

本季度,阿里巴巴實現營收2476.5億元,同比增長2%,環比增長1.9%,若不考慮處置線下零售——高鑫和銀泰相關收入,同口徑收入同比增長10%。經營利潤349.9億元,同比下降3%;非公認會計准則淨利潤為335.1億元,相較2024年同期下降18%。

受業績高於預期影響,阿里巴巴(NYSE:BABA)截至本週收市報135美元/股,漲12.90%。

阿里電商轉型大消費

季內,阿里巴巴進行了一次組織架構大調整——由原來的“1+6+N”調整為四大新板塊:中國電商集團、阿里國際數字商業集團、雲智能集團和其他業務板塊。

這也是2023年3月以來阿里巴巴最大的一次組織架構調整。此次調整主要是將飛豬、餓了麼、閃購併入中國電商集團,將菜鳥、高德、優酷、大麥劃歸至其他多元化業務板塊。

這場架構大調整伴隨着激烈的“外賣大戰”而生,也揭開了阿里巴巴從“電商平台”向“綜合性消費平台”轉型的序幕。

今年上半年,“外賣大戰”重新吹響了號角,為爭奪市場機遇,阿里巴巴於4月底在淘寶首頁推出了淘寶閃購。

靠着“燒錢”和資源聯動,阿里巴巴即時零售業務飛速增長,“淘寶閃購+餓了麼”的日訂單峯值一度達到1.2億單,直逼行業龍頭美團。財報顯示,季內即時零售業務收入同比增長12%,達147.8億元。

淘寶閃購的高頻使用,也帶動了電商業務上升,閃購上線不到三個月,淘寶app月活躍用户同比增長25%;季內,阿里巴巴中國電商集團整體收入同比上升10%至1400.7億元。

即時零售與電商平台的結合,顯現出供應鏈、用户網絡和會員體系在互相協同下能產生的巨量效應,也讓阿里巴巴看到了資源整合帶來的巨大動能和機會。

6月23日,阿里巴巴宣佈餓了麼和飛豬正式併入阿里中國電商事業羣。

阿里巴巴電商事業羣CEO蔣凡在29日的業績會上稱,過去收購餓了麼未達預期,核心原因是用户、供應鏈、會員等各個體系未打通,各業務間協同不足,而本輪整合核心是“生態協同”——淘寶提供海量用户,盒馬、餓了麼等提供全品類供給和物流體系。

“閃購業務的爆發推動流量上漲,帶來廣告與CMR(客户管理收入)的提升,同時也帶來用户活躍度提升、用户拉新與流失用户召回”,阿里巴巴集團CEO吳泳銘在業績會上稱,預計未來3年內,閃購與即時零售將為境內電商平台帶來1萬億的新增成交GMV。

外賣業務再投500億

自2月京東上線外賣業務以來,即時零售領域上演了長達半年的“外賣大戰”。

京東、美團、“餓了麼+淘寶閃購”三大平台鏖戰,通過“砸錢補貼”爭奪用户,並提高騎手待遇搶佔運力資源,外賣市場一度進入“零元購”時代。

從財報數據看,三大平台均“失血不輕”:

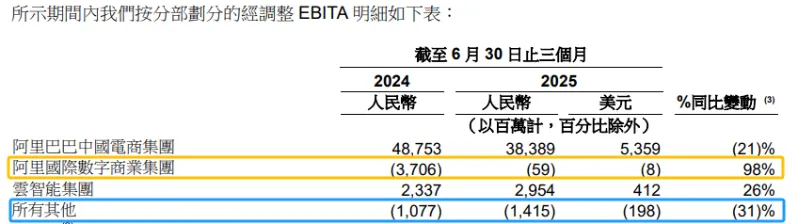

阿里巴巴:季內銷售和市場費用達531.8億元,同比增加204.8億元,增幅達62.6%。財報稱,這主要因淘寶閃購、境內電商用户投入所致。受此影響,阿里巴巴中國電商集團季內經調整EBITA同比下降21.0%至383.9億元,縮水103.6億元(剔除閃購投資,EBITA同比正增長)。

美團:Q2核心本地商業業務(外賣、閃購)經營溢利從2024年Q2的152.3億元驟降至37.2億元。

京東:Q2新業務(主要為外賣)經營利潤虧損為148.0億元。

不過,三大平台外賣大戰策略也取得了一定的成效:美團日訂單量從7000萬單升至1.5億單,淘寶閃購+餓了麼從2000萬單上升到8000萬單,京東外賣則從零升至2500萬單。外賣市場格局從“雙寡頭”轉變為“三足鼎立”。

這場持續半年的價格鏖戰,最終在監管部門介入後“短暫休戰”。8月初,美團、餓了麼、京東三大平台共同發佈聲明,承諾抵制惡性競爭,規範補貼與促銷行為。

但從市場端看,三大平台仍在“較勁”。美團稱將繼續投入,預期三季度外賣和閃購業務會出現顯著虧損。阿里巴巴集團CFO徐宏則在業績會上表示,公司將繼續投資500億元用於消費領域,涵蓋外賣、閃購以及配套的供應鏈、商家支持、大會員權益等。

蔣凡補充稱,過往投資邏輯是單獨看外賣業務的盈利,本輪整合後則是算綜合賬——閃購雖然短期虧損,但帶來的高頻用户會反哺淘寶大盤,帶動電商廣告、會員等收入增長。

“AI+雲”需求旺盛,業績八季度連增

雲智能集團是阿里巴巴四大業務中增長最快的板塊。季內收入同比增長26%,達到334億元,增長主要由公共雲業務帶動,其中AI相關產品收入連續八個季度同比增長三位數以上。

為加速雲與AI業務發展,今年2月,阿里巴巴宣佈未來3年投入3800億元建設雲與AI硬件基礎設施。本季度,公司在“AI+雲”上的投資達386億元,過去四個季度累計投入超1000億元。

吳泳銘表示,當前AI業務需求旺盛,“不僅基礎大模型公司在持續迭代,車廠、教育、多媒體應用公司等也在訓練專有模型”;同時,公司已備好後備計劃應對全球AI芯片供應與政策變化,確保3800億元AI投資按計劃完成。

再看兩個虧損的業務分部。

阿里國際數字商業集團季內收入大幅上升19%至347.4億元。該分部業務主要包括速賣通、lazada、trendyol、Daraz等境外電商平台。

財報顯示,阿里國際數字商業集團季內經調整EBITA,由上年同期的虧損37.1億元收窄到虧損0.6億元,接近盈虧平衡。

虧損最多的是其他多元化業務包括釘釘、夸克、高德地圖、菜鳥、優酷、大麥、盒馬、阿里健康等。

數據顯示,該分部收入為586億元,同比下降28%,主要是因為菜鳥業績下滑及處置了實體零售業務——高鑫和銀泰導致收入下降。季內,該分部經調整EBITA由上年同期的虧損10.8億元擴大到虧損14.2億元。

吳泳銘在業績會上強調,“以‘AI+雲’為核心的科技平台、‘購物與生活服務融合’的大消費平台,是阿里兩大歷史性戰略機遇”,公司將以“飽和式投入”姿態迎接未來。“未來3年,阿里巴巴將以創業心態再次出發,堅持戰略領域的持續投入。”