金融工程也能像醫療一樣“精準”?國家如何用好這把新工具?_風聞

吴雪莎-08-31 07:02

2025年8月29日,在德國南部博登湖畔的林道島廳,第八屆林道諾貝爾經濟學大會第四天的議程正在進行中。諾貝爾經濟學獎得主Robert C. Merton發表了題為“運用金融工程與衍生工具管理國家風險並優化主權政策實施”的主旨演講。他強調,金融工程與衍生品工具不僅能為華爾街服務,更能成為國家層面實施公共政策、管理系統性風險的“精準工具”。

從“熊孩子炒股”到諾獎大咖

Robert C. Merton出生於1944年的紐約,是著名社會學家Robert K. Merton的兒子(“自我實現預言”一詞即由其父提出)。成長於紐約州哈斯廷斯小鎮的大家庭中,他從小對金融表現出濃厚興趣。在父親的引導下,11歲時便開始購買股票,投資於通用汽車。少年時期,他既喜歡數學和棒球,又痴迷於汽車,甚至親手拆裝並改造賽車,展現了工程師般的動手能力。1966年,他獲得哥倫比亞大學工程數學學士學位,之後進入加州理工學院攻讀應用數學博士。很快,他發現自己更渴望用數學研究現實世界的金融問題,於是轉學至麻省理工學院,在經濟學大師保羅·薩繆爾森的指導下,於1970年獲得經濟學博士學位,並留校任教。

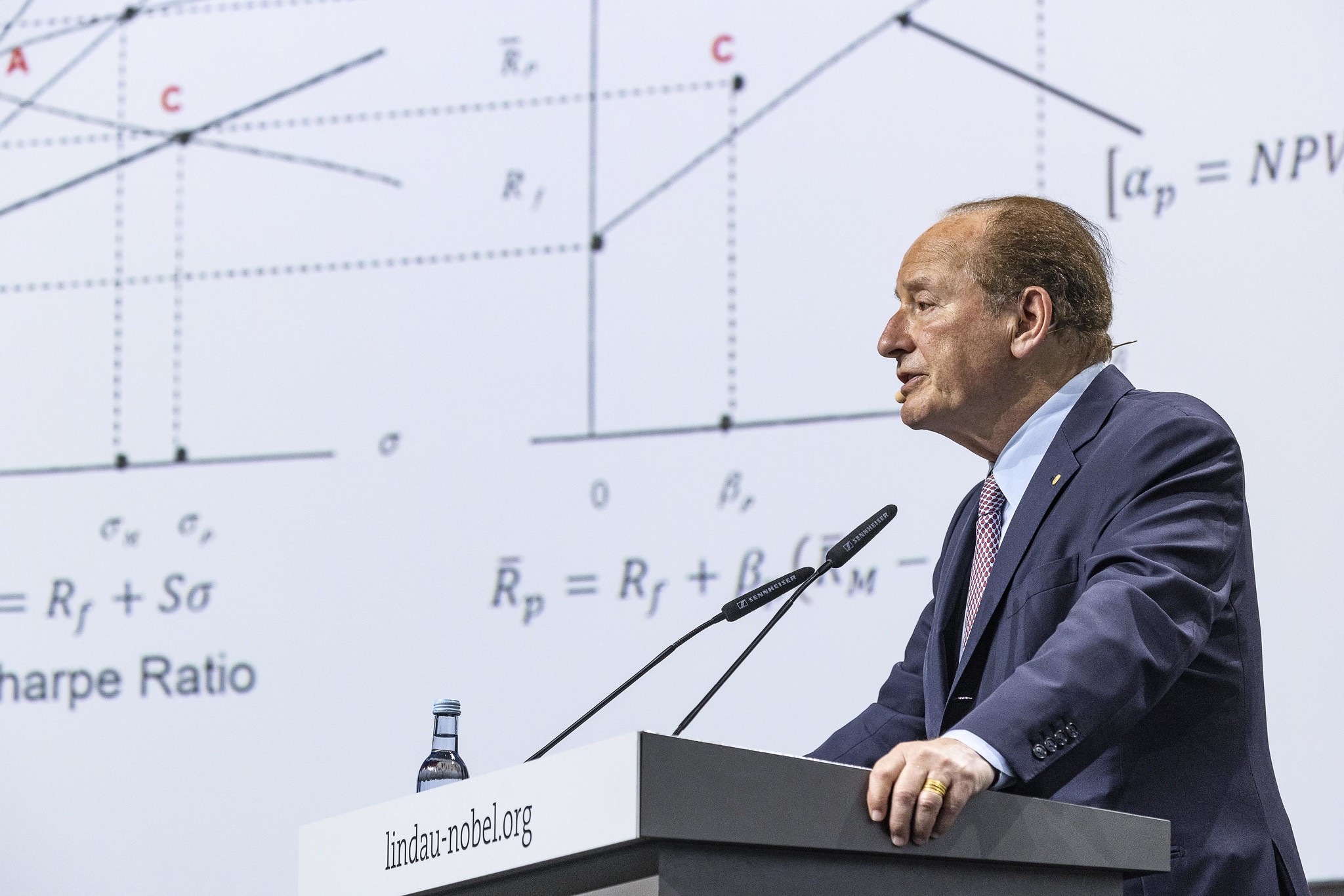

在麻省理工學院和哈佛商學院的教學生涯中,Merton創立了多項開創性研究,包括著名的“連續時間金融理論”(Continuous-Time Finance)和“個人投資組合問題”(Merton’s Portfolio Problem)。他被認為是將學術界嚴謹的數量金融方法引入華爾街的關鍵人物。他與Fischer Black、Myron Scholes合作,開發了劃時代的期權定價公式(Black-Scholes-Merton Model),徹底改變了金融市場對衍生品的估值方式。憑藉這一貢獻,他與Scholes於1997年共同獲得諾貝爾經濟學獎(Fischer Black已於1995年逝世,未能獲獎)。這一公式不僅成為銀行和投資機構的日常工具,也為整個金融衍生品市場的發展奠定了基礎。

此外,Merton還曾在所羅門兄弟、摩根大通等華爾街機構擔任重要職位,並推動了養老金管理和主權基金投資的創新。可以説,他既是理論家,也是實幹家,真正實現了從課堂到市場的無縫連接。

比較優勢與風險分散的矛盾

在演講中,Merton首先指出了經濟學中的一個“老問題”:國家在發展戰略中,往往在比較優勢與風險分散之間陷入兩難。比較優勢理論告訴我們,國家應當集中資源發展最具競爭力的產業,以提升效率和產出。但這種產業集中必然導致高風險,一旦主導產業遭遇全球性衝擊,國家經濟也會受到嚴重拖累。另一方面,金融學則強調風險分散:要將投資分散到多個、彼此不相關的行業或地區,從而降低波動。然而,國家不可能“面面俱到”,這與比較優勢天然衝突。Merton用體育明星的例子解釋這一點:喬丹雖然是籃球傳奇,甚至也能打棒球,但他無法在所有運動中都成為頂尖選手。同樣,國家只會在少數領域具備優勢,而這些領域往往高度相關,導致風險集中。

互換合約的解法

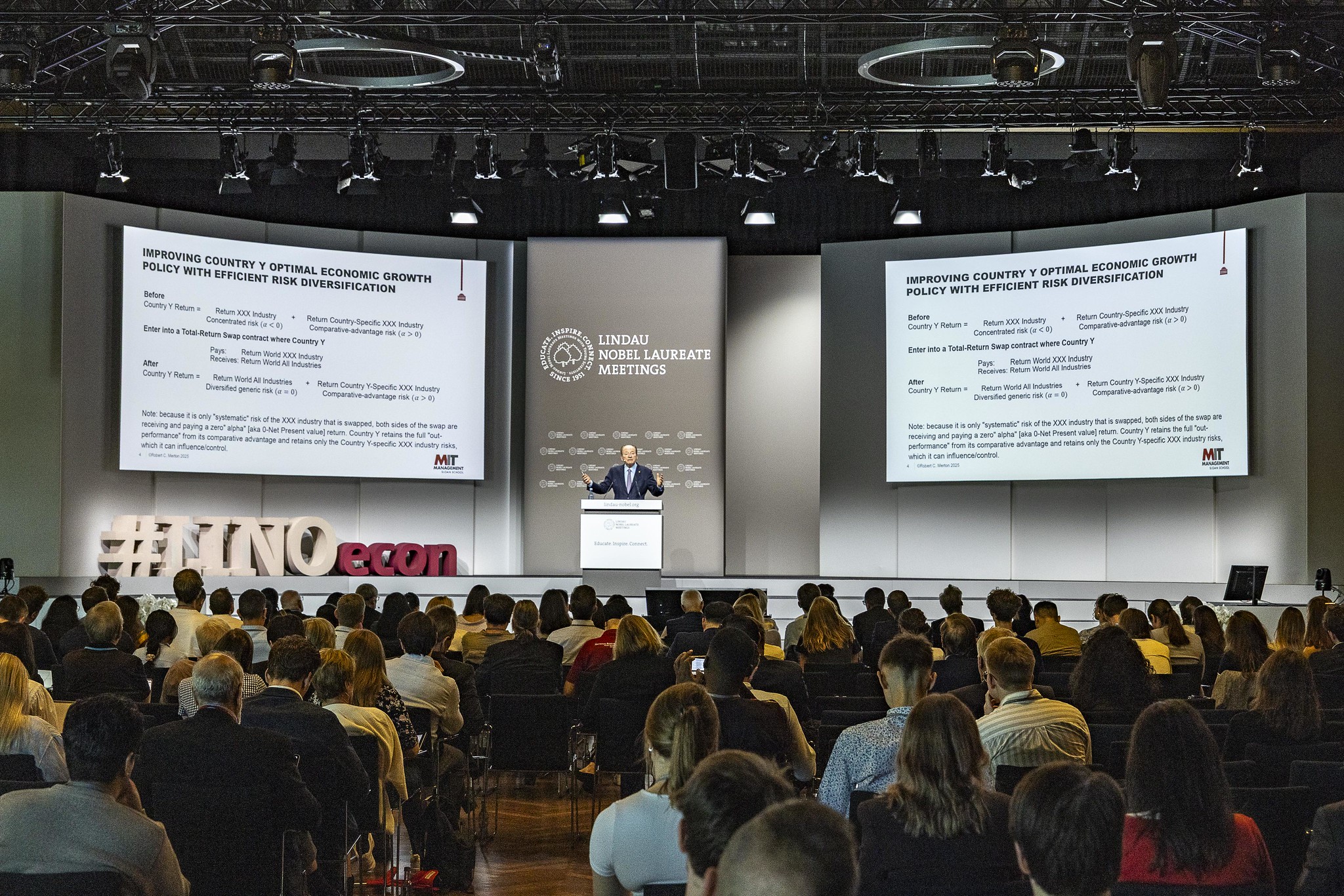

那麼如何破解這種矛盾?Merton給出的答案是金融工程中的互換合約(Swap Contract)。他以虛擬國家“Countrywide”為例,假設該國因氣候優勢,林木生長速度遠超歐洲,因此造紙業在全球具有競爭力,同時也盛產銅礦。如果按照比較優勢理論,該國會集中發展林紙和銅產業,但這意味着經濟命運高度依賴全球紙漿和銅價。通過互換合約,Countrywide可以與其他國家或投資機構交換產業收益:它將自身集中產業的回報交換為全球多元化產業組合的回報。這樣一來,Countrywide保留了“比較優勢”帶來的超額回報(α),同時又消除了因產業集中而導致的風險損失。“這是一種幾乎零成本的安排,卻能顯著提升國家整體回報,減少風險,就像醫學中的精準治療一樣,可以避免副作用。”

資本管制的代價與替代方案

第二個案例更貼近現實,以中國2015年股市動盪為例,當時中國為防止資本外流,採取了嚴格的資本管制措施。然而,Merton指出,這種措施雖然短期穩定了市場,卻造成了長期收益的大幅損失。他通過數據測算,一個養老基金若只能投資國內市場,其年化回報率可能比全球分散投資低約3%。別小看這3%的差距:24年後,養老金規模可能會少一半。換句話説,資本管制的副作用極其巨大。於是,他提出了替代方案:即便在資本管制下,主權基金或養老基金依然可以通過互換合約,將國內資產的回報與全球資產組合的回報進行交換。這樣既符合資本管制的“形式要求”,又能享受全球分散帶來的穩定與超額收益。更有意思的是,這種互換機制還有“自動穩定”的功能:當中國經濟表現好於全球時,需要支付更多;當經濟低迷時,國際資金則會根據合約流入中國。這種逆週期特徵,比資本管制更能增強穩定性。

精準金融:減少政策“副作用”

Merton在演講中提出了一個新概念:“精準金融”(Precision Finance),他將其比喻為醫學中的精準醫療。傳統的政策工具(如資本管制、統一税收、普遍補貼)就像“廣譜抗生素”,雖然有效,卻往往副作用明顯。而金融工程提供了“定製化”的手段,能夠減少這些副作用,使政策效果更加高效和可控。通過精密的金融合約設計,國家可以:減少政策的意外成本(如養老金損失)、提升執行效率(在穩定與增長之間找到平衡)、擴展政策工具箱(不僅限於財政與貨幣政策)。Merton強調:“這些並非遙遠的未來,而是今天就可以實施的解決方案。”

從華爾街走向國策

Merton 的演講不僅是學術探討,更是對政策制定者的提醒:金融工程不是華爾街的“旁門左道”,而是主流工具,應當進入國家治理的核心視野。事實上,全球場外衍生品市場規模已達數百萬億美元,幾乎所有央行、主權基金和跨國機構都在使用這些工具來對沖風險、穩定市場。正如Merton所言,“沒有衍生品,中央銀行都無法正常運轉”。演講最後,他呼籲經濟學界與政策制定者打破壁壘,讓金融工程成為公共政策的新支柱:“金融經濟學的應用不應只侷限於企業融資或資產定價,而應服務於國家戰略。”

作為諾貝爾獎得主和數量金融學的奠基人,Robert C. Merton以理論創新聞名,更在實踐層面不斷探索如何讓金融工程惠及社會大眾。從養老金管理到國家政策執行,他始終致力於將複雜的數學工具轉化為解決現實問題的“精密儀器”。正如這次講授所展示的那樣,金融工程的真正價值,或許在於幫助國家化解困境、減少政策副作用,並最終提升公共福祉。

(圖源:Lindau Nobel Laureate Meetings)