離開了雷軍就不行,但金山的高管們很會給自己賺錢_風聞

花椒财经-08-31 20:37

都聽説了吧,最近寒武紀股價超過貴州茅台了,變成了A股第一“高價股”。

“高價股”這個帽子,本身沒啥意義。股本少,股價高很正常。

其實就在一年前,寒武紀還只有200多塊,短短一年翻了好幾番。同樣的價錢,你要是拿去買金山辦公,效果就沒那麼好了。

Wind數據顯示,目前A股前十大“高價股”,除掉下跌的茅台,今年以來漲幅最小的,就是金山辦公,今年累計漲幅只有17.19%。

同樣是雷軍的重要資產,小米今年的股價漲幅是53%。

這麼好的市場環境下,金山辦公為什麼不漲,跟公司的經營有關。

01

金山辦公,老業務增長到頂了?

金山辦公最近公佈了2025年半年報。

公司收入26.57億元,同比增長10.12%;歸母淨利潤7.47億元,同比增長3.57%。

這幾乎是金山辦公最近幾年交出的最差的一份半年報。

從2022年上半年到2024年上半年,金山辦公的營業收入同比增速分別是14.47%、21.25%、11.09%。

歸母淨利潤除了2022年特殊情況下有所下滑外,2023年和2024年都有兩位數增長,而今年降到了個位數。

下降不可怕,可怕的是下降的原因。

金山辦公旗下大家最熟悉的產品,就是辦公用的WPS系列。金山辦公通過賣軟件、賣會員、賣服務來獲得收入。

金山辦公的特點之一是高毛利。根據2024年年報數據,金山辦公的軟件業務毛利率在85%以上。其中除WPS個人業務外的其他業務,毛利率都在90%以上。

這麼高的毛利下,今年上半年,WPS的用户增長也很不錯。

財報披露,上半年WPS全球月度活躍設備數為6.51億,同比增長8.56%。其中WPS Office PC版月度活躍設備數3.05億,同比增長12.29%。

問題來了:毛利又高,用户也在快速增長,為何金山辦公的增速卻下來了呢?而且利潤增長還大幅跑輸了收入增速。

在最近一次接待機構調研時,金山辦公披露了原因。

公司是這麼説的:C端業務上,一季度起,公司逐步將無差異化、基礎的AI功能免費,同時新開發的、特有的AI功能仍為會員獨有,這給上半年帶來一定負面影響。

可以這麼理解:金山辦公一些原來可以收費的基礎功能免費了,影響了利潤。

説的好聽點這叫推動“AI普惠”,説得直白點、嚴重點,這是被免費AI工具幹懵了,商業模式被動搖了。

02

AI新業務,面臨挑戰

WPS作為一個辦公工具類產品,AI功能有多重要,就不必我多説了吧。

你現在不管是讓豆包還是DS、文心一言、Kimi查查數據、修改文章、整理大綱,隨手就可以完成,翻譯、改寫、檢查、編輯這些也不在話下,再難點的做做表格,整個PPT也可以。

這些場景,恰恰是我們用WPS,最常見的場景。

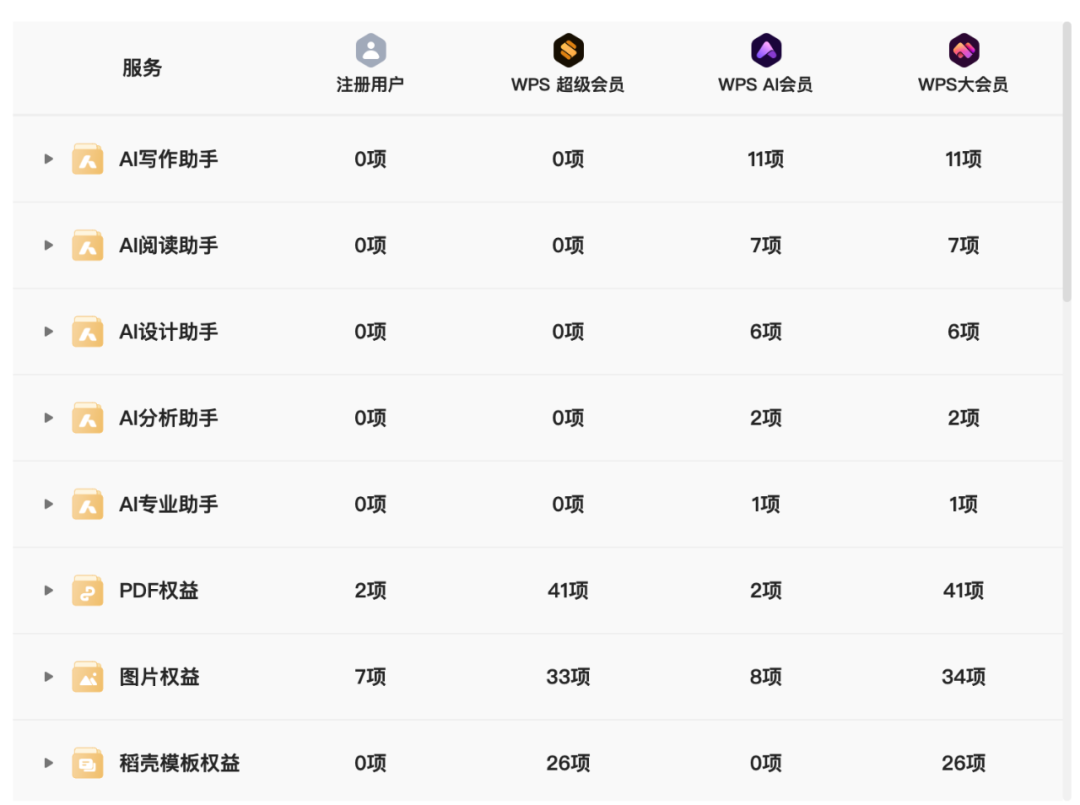

WPS當然也都提供這些功能。但關鍵是,人家目前用這些基本都是免費的,而WPS很多是要開會員的。

我大概對比了一下,WPS大會員一年要188元,便宜點的WPS超級會員,一年也要138元。而買了會員後,大概就是以下這些服務。

這些市場上幾乎都能找到免費的替代工具。

WPS在AI上的投入也不小,除了把AI集成到現在的產品上,還做了個面向企業辦公的單獨的AI應用WPS AI。

金山辦公公佈了兩個數據:2024年底,WPS AI的月度活躍用户數是1968萬,今年6月底是2951萬。

這個增速本身還是很可觀的。

但考慮到幾乎所有AI應用都在“從0到1”的過程中,增長都很猛,而且WPS AI背後是有6億多用户的WPS,這點體量還是太低了。

畢竟WPS AI的對手是騰訊、飛書、釘釘這樣的大廠。

金山辦公的説法是,隨着上半年AI權益持續惠及用户及AI新產品落地推廣,預計下半年AI月活將實現快速增長。

這有待金山辦公的下一份財報來驗證。

説到這,大家可能也看出來了:

以前WPS的最大競對就是微軟的Office系列,而且WPS有國產替代這張牌,打起來不落下風。

但AI時代,WPS的競爭對手,除了微軟還有騰訊、百度、字節、阿里等等一長串對手,幾乎每一個實力都不容小覷。

以前一些很初級的功能就能鎖起來賣會員。現在用户只要一對比,做得爛的就算免費,人家也不願意用了。

這是金山辦公接下來要面對的更深層次的問題。

03

一邊減持,一邊5折股權激勵

WPS在國產軟件界有很高的地位,它甚至比微軟的Office還早了一年。

不可否認,WPS其實是一家很優秀的公司。它也是雷軍旗下除了小米系之外,最重要的資產之一。

金山辦公巔峯期,市值甚至逼近當時在低谷中的小米。雖然今年沒怎麼漲,但金山辦公現在的市值依然超過1500億元。

從最近舉行的業績説明會來看,金山辦公依然在努力講自己的AI故事,但AI的關鍵是要兑現。

褪去雷軍的光環,現在的金山辦公其實只是一家巔峯營收50多億,利潤十多億,增速也並不高的軟件公司。

雖然今年金山辦公的漲幅不多,但如果從估值(PETTM)來看,金山辦公仍然是目前A股10大高價股中最貴的之一。

甚至比最近A股的超級牛股“易中天(新易盛、中際旭創、天孚通信)還貴不少。

另外,金山辦公的母公司金山軟件,目前港股市值只有435億元,比它所持有的金山辦公股票價值還低不少。

顯然,要麼是金山軟件被低估了,要麼金山辦公被高估了。

金山辦公的股東們似乎也很清楚這一點。今年3月底,金山辦公公告,公司股東奇文N維等,擬詢價轉讓金山辦公776.18萬股股份,佔公司總股本的比例為1.68%。

這次減持金山辦公的奇文N維,實際上是金山辦公的員工持股平台,金山辦公很多董監高都有股份。

3月31日,金山辦公公告,初步確定的詢價轉讓價格是267.5元/股。而3月初,金山辦公的股價在400元左右。3月31日的收盤價也接近300元/股,相當於金山辦公股東折價90%轉讓。

除了今年,2022年、2023年,包括奇文N維在內的股東,都減持過金山辦公股份。

有意思的是,員工持股平台一邊減持公司股份,另一邊金山辦公又大搞低價股權激勵。

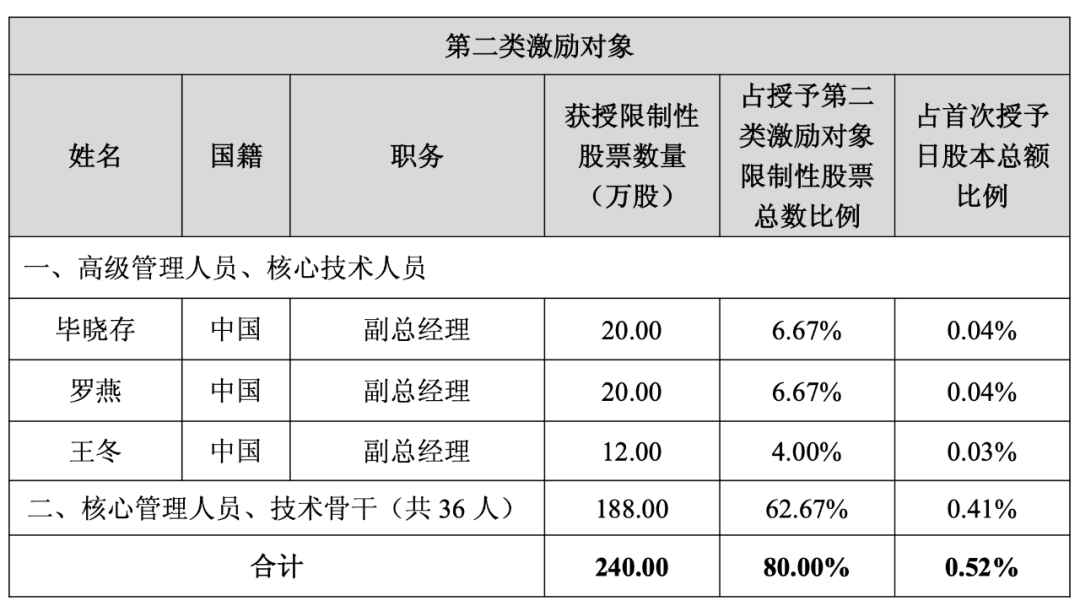

比如今年6月4日,金山辦公就向198名激勵對象,授予了279.1萬股限制性股票,授予價格只有151.46元/股,那一天金山辦公的收盤價是285.87元/股,激勵價格相當於收盤價的53%。

金山辦公3位副總經理就分別獲授20萬股、20萬股、12萬股限制性股票。20萬股相當於他們可以用近乎半價,獲得當時市值5700萬元的股票。

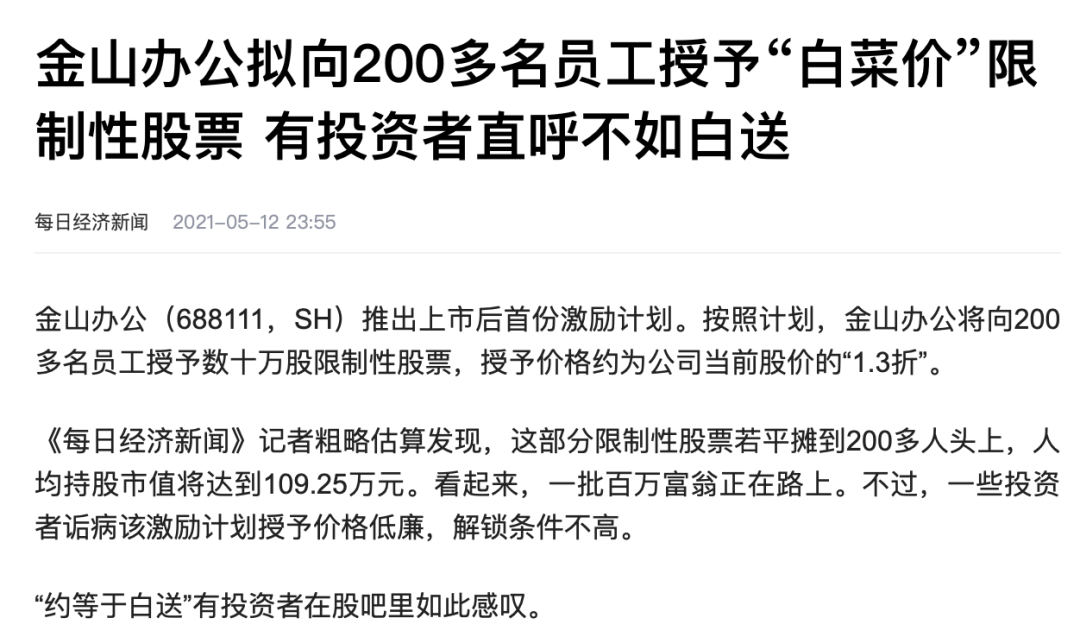

當然,這個價格比起金山辦公前幾年的“白菜價”股權激勵,還是好多了。

只不過,用這幾年的財務表現來看,金山辦公的這些激勵,並沒有產生太大的積極作用。

04

管理團隊成了億萬富翁

作為科技大佬雷軍的產業,金山辦公在AI時代的緩慢,有點讓人始料未及。

這可能跟雷軍本人並未直接參與金山辦公的日常運營有關。

雷軍現在擔任金山軟件董事會主席,但在金山辦公,雷軍只擔任公司董事、名譽董事長。

金山軟件下面不僅有金山辦公、還有西山居的遊戲,攤子很大。

而雷軍的小米系要做手機、造車、佈局生態鏈,他還有順為等其他資產,很難參與到WPS的具體運營管理中去。

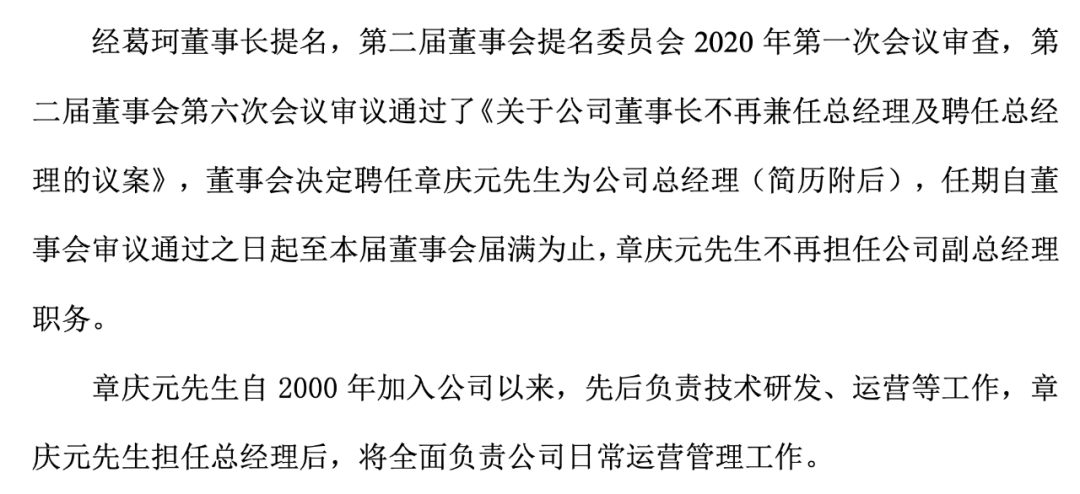

現在的金山辦公董事長是鄒濤,他也是金山軟件執行董事、首席執行官。而真正負責金山辦公運營的,是公司總經理、首席運營官章慶元。

金山辦公在2020年3月公告,聘任章慶元擔任公司總經理。次年開始,金山辦公的速度明顯變慢了。這裏面既有基數變大,增速自然放緩的影響,但更多的恐怕與團隊的經營管理能力有關。

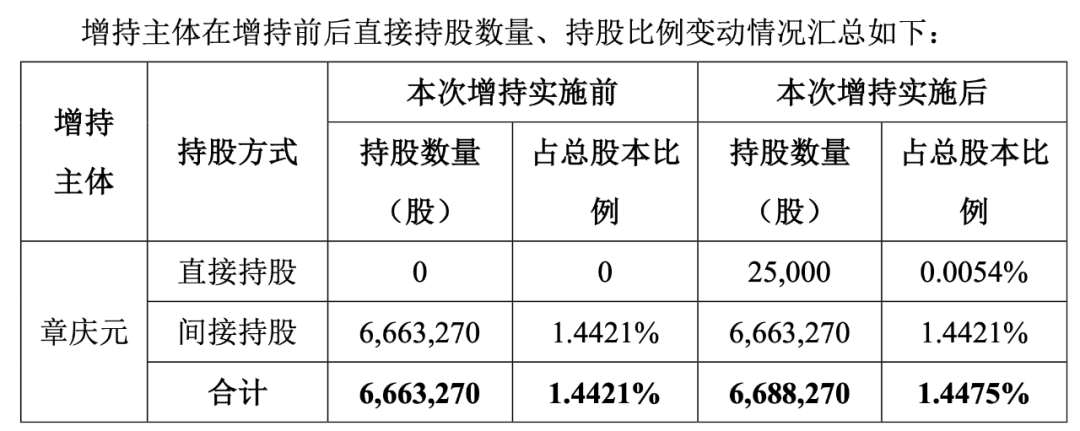

根據金山辦公去年7月披露,章慶元在金山辦公持股比例約1.45%,按照這個比例計算,他的持股當前市值超過了22億元。

身家數千億的雷軍都還在辛勤創業,且鮮少減持套現;金山辦公的管理團隊,有什麼理由不努力奔跑呢。