雲頂新耀憑什麼成功?_風聞

氨基观察-生命科技新时代的商业智库和价值灯塔08-31 19:34

如果中國創新藥想成功站上全球舞台中央,需要做好哪些準備?這一問題或許沒有標準答案。畢竟,不同的人有不同的認知,不同公司有不同的稟賦。

但可以肯定的是,我們需要一批先行者以及一個極為突出的標杆,帶領創新藥產業持續向前。隨着創新力量的逐步覺醒、湧現,行業標杆愈發清晰。此刻站在浪尖的雲頂新耀,正躍升為創新藥產業具有深刻示範意義的新標杆。

財報季,創新藥企競相秀肌肉,無聲硝煙瀰漫。雲頂新耀的業績並非最出彩者,但卻給行業注入一劑強心針:耐賦康醫保落地首年即叩響10億級大門,艾曲莫德峯值劍指50億……

這不僅是其商業化的勝利,更是對困於單一產品放量困境的18A企業的強力啓示**:Biotech的商業化天花板,遠比自己想象的更高。**從“all-in爆款”的驚險賭局邁向“平台化作戰”的系統戰役,需要的是方向前瞻性與執行力疊加的複利效應。

然而,雲頂新耀的引領遠不止於數字,更在於其構建了一套“雙輪驅動”的飛輪引擎,並持續進化——

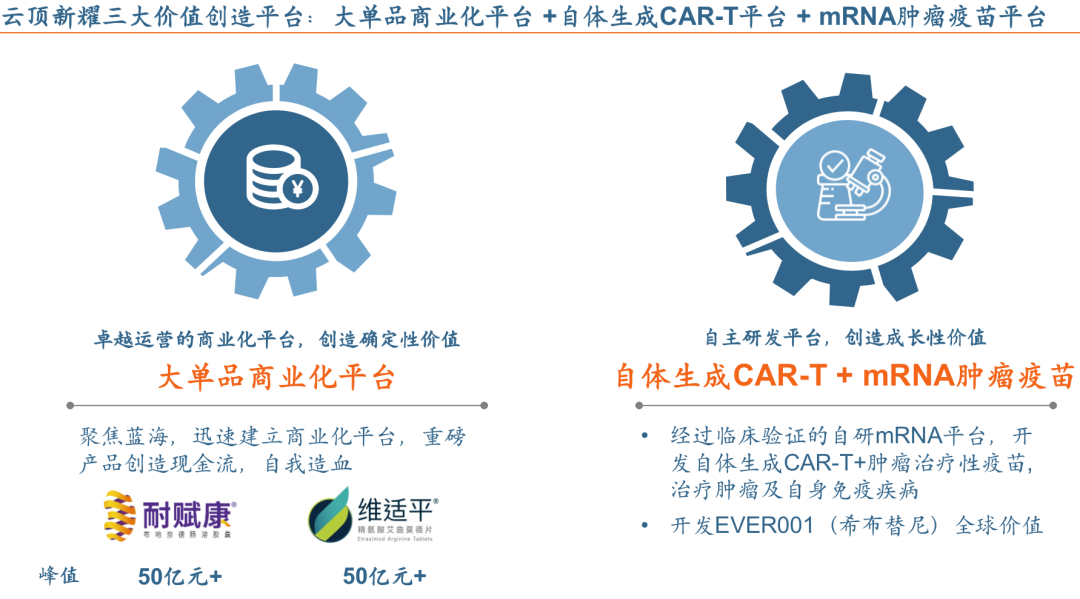

從大單品到生態位:其正在打通“產品→現金→前沿技術→創新主權→全球生態位”的價值鏈條,形成內生驅動的戰略韌性。

錨定源頭創新高地:其自研佈局拒絕追隨雙抗/ADC等內卷紅海,而是重注可以改變未來的革命性技術平台——mRNA與自體生成CAR-T,直指未被滿足的臨牀痛點與源頭創新制高點。

“祛魅”BD,重構交易邏輯:當BD狂潮席捲,其憑藉強大的確定性+想象性主動“祛魅”。拒絕為BD而BD的低效博弈,追求管線協同最大化與價值釋放。

雲頂新耀展現出罕見的戰略定力,通過商業閉環強化增長動量,通過技術沉澱構築想象性空間,再用強大的確定性與勢能驅動價值躍升——這才是新時代Biopharma該有的樣子。

可以預見,雲頂新耀持續刷新市場認知的征途,也將為整個中國創新藥產業帶來深遠的溢出效應。

這種溢出效應不僅體現在公司自身成功敍事,更在於其對整個行業的推動與啓發,為後來者注入破局的勇氣與靈感,驅動整個產業的範式躍遷與價值重估。

/ 01 /商業化平台的硬核驗證

耐賦康的業績成色,是市場分歧的焦點。

上半年收入3.03億元,同比增長81%,部分聲音質疑“不及預期”。但若穿透數據本質,會發現這3.03億元背後是,純銷驅動的真實需求爆發:

年初進入醫保目錄後,公司耗時3-4個月打通入院流程,疊加短暫產能瓶頸,所有銷售額均為終端純銷。

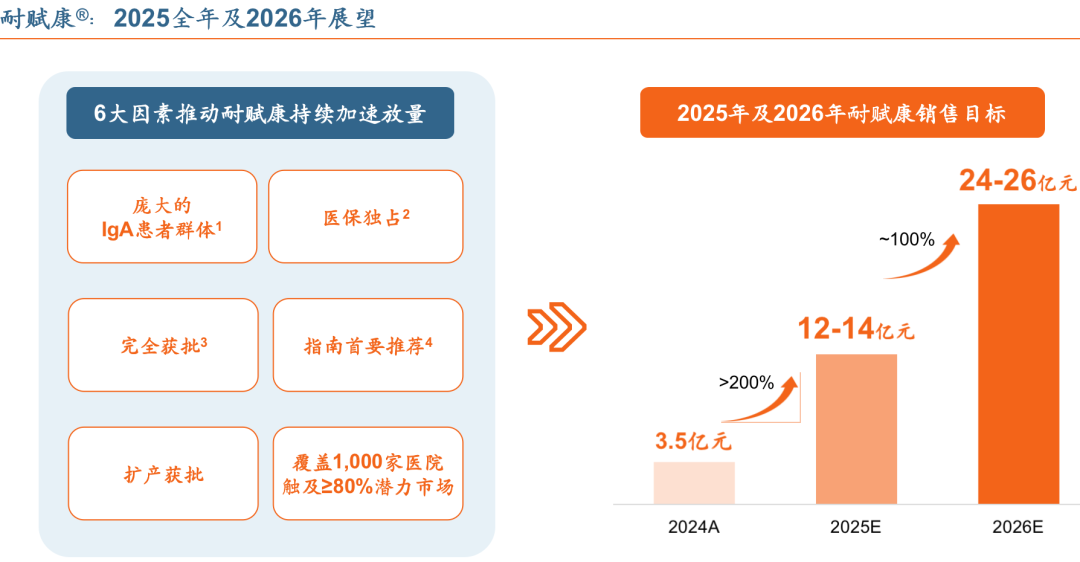

更重要的,耐賦康擴產補充申請獲批後,8月單月破5.2億元,驗證需求剛性;指引也跳漲,全年預期達12-14億元,2026年劍指24-26億元。

醫保首年即破10億,創國產慢病藥物放量史紀錄。耐賦康的迅速放量,正在加速公司走向盈利。公司預計下半年實現經營性盈利,若明年耐賦康銷售達到26億元,盈利質量勢必更高。

醫保首年即破10億,創國產慢病藥物放量史紀錄。耐賦康的迅速放量,正在加速公司走向盈利。公司預計下半年實現經營性盈利,若明年耐賦康銷售達到26億元,盈利質量勢必更高。

按這一增長勢頭增長,**50億峯值很快就會達到。**當然,由於競爭對手的陸續上市,市場擔憂耐賦康的基本面變差,會被諾華的阿麴生坦、榮昌生物的泰它西普分走蛋糕,未來增長難以達到預期。

但事實上,耐賦康已經形成了多重競爭壁壘。

**臨牀優勢:**耐賦康成為首個且唯一獲國家藥品監督管理局完全批准的IgA腎病對因治療藥物,取消蛋白尿水平限制,患者大擴容;

**醫保獨佔性:**各省市醫保落地及進院數量增加,2年獨佔期為加速放量提供支持;

**指南背書:**將納入KDIGO新版指南及中國首部IgA腎病指南,鎖定一線基石地位;

**商業、產能保障:**190人精幹團隊覆蓋1000家醫院,擴產獲批後供應無憂。

**診療閉環:**配套Gd-IgA1診斷試劑2026年上市,無創試劑可提高確診率、幫助患者監測病情,加速耐賦康放量。

説到底,耐賦康的護城河不在競品陰影中,而在未被滿足的500萬患者藍海里。同時,未來聯合用藥的趨勢,頭部玩家也將共同做大蛋糕。

總之,耐賦康的爆發,徹底證實了雲頂新耀打造爆款的能力,疊加艾曲莫德上市在即,其大單品商業平台已然成型。

覆盤海外成熟Biopharma的路徑,無大單品無巨頭。然而,要想打造大單品,必須足夠全能,既考驗藥企前期選品戰略眼光、臨牀推進能力,更考驗商業化運作實力。尤其後者,對創新藥企是一大考驗。

/ 02 /確定性進一步增強

當大多數18A企業還困於單品放量之際,雲頂新耀的商業化平台已得到了硬核驗證。艾曲莫德也即將接力耐賦康,峯值預期從20億元躍升至50億元,底氣來自三重確定性。

**百萬患者藍海市場:**中國潰瘍性結腸炎(UC)患者80萬,2030年達100萬,臨牀為滿足需求巨大;

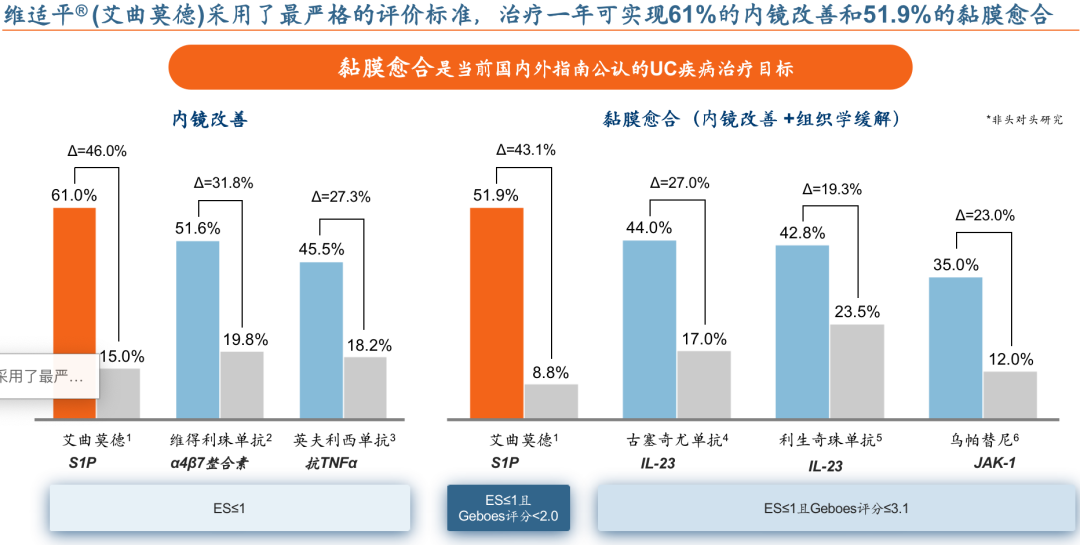

**療效與安全性兼顧:**艾曲莫德長期治療耐受性和安全性良好,尤其治療一年可實現61%的內鏡改善和51.9%的黏膜癒合;

**權威指南背書:**艾曲莫德已獲2024 AGA指南、2025 ACG指南一線治療強烈推薦。

**權威指南背書:**艾曲莫德已獲2024 AGA指南、2025 ACG指南一線治療強烈推薦。

更深層邏輯在於“平台複用”。若耐賦康今年實現14億收入,對應190人的銷售團隊,**人均產出超730萬元,這一高效商業化模式將直接賦能艾曲莫德;**加之公司前期積累的准入經驗,艾曲莫德極有可能複製耐賦康的爆發路徑。

這意味着,艾曲莫德將強勢接力耐賦康,進一步增強公司的確定性。

這也意味着,雲頂新耀將成為18A中將“雙輪驅動”玩得最轉的那一個。尤其在商業化端,其當前的銷售額雖未登頂,但增長勢頭之迅猛、飛輪效應之強勁,無人能及。

因為,當絕大多數創新藥企還在苦苦追尋一款大單品時,雲頂新耀已經從耐賦康到艾曲莫德,搭建起“大單品矩陣”的護城河。這一“雙50億引擎”,也將徹底改寫其成長邏輯。

耐賦康的迅速放量,帶領公司由Biotech的燒錢模式,升級為自我造血的biopharma;艾曲莫德的接力,將為公司帶來更充沛的現金流,支持創新研發,加速自研平台的飛輪轉動,進一步完成自我突破。

/ 03 /祛魅BD,自研平台國際化再引領

/ 03 /祛魅BD,自研平台國際化再引領

雲頂新耀之所以能夠成為標杆,還源於其在商業化進程中,持續引領創新藥企進階的魄力。這在其創新前瞻性及BD戰略定力層面,彰顯無疑。

三年前,雲頂新耀剝離非核心管線,避開擁擠的雙抗、ADC賽道,轉而all in突破性mRNA腫瘤疫苗及自體生成CAR-T技術平台,搶佔潛力藍海。

眼下,市場對雲頂新耀自研管線的疑慮,本質是“BD何時落地”的焦慮。今年以來雙抗、ADC領域的重磅BD交易,一手推動行情持續升温。市場對重磅BD的發生而興奮,但這背後的產業真相更值得深究:

跨國藥企因專利懸崖急需管線補血,中國藥企經歷追趕後創新藥井噴,一個有錢缺管線,一個缺錢有管線,BD浪潮由此而來。

但這種BD也是一把雙刃劍,雖為biotech續命,佐證中國創新藥獲國際認可;但從全球價值鏈看,國內企業拿到的還只是“代工”價值,利潤有限、定價權弱。BD出海之路上,國產創新藥被賺差價的案例,並不少見。

為了更好跨越當前產業對外發展的初級階段,中國藥企的當務之急,或在於構建全球多中心臨牀與商業化能力。此路十分艱難,百濟神州是迄今唯一的成功者,但其模式對資源、團隊和抗風險能力要求極高。

雲頂新耀正在探索新路徑。一方面,其卡位前沿技術(mRNA、自體生成CAR-T)提供了站上國際舞台的硬核底氣。

眼下,市場質疑熱門領域是否仍有BD空間時,**雲頂新耀的答案在於,跳出內卷,海闊天空。**跨國巨頭BD不僅為管線優化,更具前沿卡位與補強戰略屬性,亟需突破性新技術——自體生成CAR-T領域今年的三次交易與估值躍升即為明證。

**雲頂新耀的自體生成CAR-T產品EVM18也已確認臨牀分子持續向臨牀推進,其價值可參考艾伯維21億美元收購Capstan。**因為EVM18與Capstan技術路線一致,臨牀前數據非劣,且臨牀進度也相當。

此外,其深度佈局的mRNA技術領域,隨着數據與成果持續出爐,已處BD爆發前夕。mRNA技術以其根本優勢——序列靈活性,正引領醫學革命,未來交易價值不可小覷。

另一方面,雲頂新耀在出海佈局中,展現出新時代Biopharma的戰略定力。

在對國際合作敞開懷抱的同時,對BD“祛魅”,追求“正確BD”——**以長線戰略為導向,尋求優勢互補、釋放產品最大潛力,並在合作中汲取國際開發經驗、錘鍊團隊、融入全球文化。**如希布替尼的BD合作,重在獲取全球腎病管線經驗而非短期資金。

這也得益於其充沛的現金及強大的自我造血能力,使其在BD談判中擁有選擇權,無需為短期現金流而折價出讓權益,而是可以等待更多臨牀數據的讀出和市場時機,謀求價值最大化。

除此之外,雲頂新耀還通過增資I-MAB,補足其海外臨牀開發短板,進一步擴大國際化能力模型邊界。

誠然,這樣的戰略需要時間,更需要長期主義,但其所藴含的能力與價值爆發力,遠非普通BD可及。

高度確定的商業化平台飛輪,與極具想象的自研平台飛輪,讓雲頂新耀通往全球領先Biopharma之路愈發清晰。

這正是行業標杆的內核所在,也是中國創新藥在未來持續接近全球舞台中央的一場預演。