網約車“約談”後,滴滴、曹操、T3、高德們將“駛向何方”?_風聞

鲸商-08-31 21:09

網約車的“困局”,外賣“解法”能破?

網約車的“困局”,外賣“解法”能破?

鯨商(ID:bizwhale)原創 作者 | 胡篤之

消費者和司機,苦網約車的高抽成比例久矣。

正好,最近交通運輸部此前也對多個網約車平台企業進行了多次約談,促進各平台降低抽成比例。

隨後,滴滴出行、曹操出行、T3出行等多家網約車集體發佈降低抽成通知。其中滴滴出行、T3出行都將最高抽成上限從29%降低至27%,曹操出行則降低至22.5%。高德打車表示,將推動不少於80家合作網約車平台的抽成比例上限不超過27%。

這些舉措能看出,網約車平台們在利潤空間與社會責任間尋找平衡。這背後是行業進入存量競爭的現實。

就如同美團、餓了麼多次下調抽傭一樣,對司機們而言,是否真的少扣錢,還要畫個問號。

網約車司機“賺錢難”

目前來看,滴滴出行、T3出行、曹操出行、高德都已經表態。不過,這並不是網約車平台第一次被約談。

2021年5月14日:交通運輸部、中央網信辦等8部門聯合約談了滴滴出行、首汽約車、曹操出行、美團出行、T3出行、高德、嘀嗒出行、滿幫、貨拉拉、快狗打車等10家平台公司,指出網約車平台公司抽成比例高、分配機制不公開透明等問題,要求各平台公司立即整改。2023年和2024年也都有類似的通告。

這些平台多次被要求優化抽成比例算法,禁止隱蔽規則變相壓價。是因為這兩年,網約車行業人員飽和、競爭激烈,而平台的技術服務費、信息服務費、營銷推廣費等越來越高,導致司機的利潤空間不斷被壓縮。同時,網約車平台為吸引乘客,推出了各類打車優惠,其中很大一部分也要分攤到司機頭上。因此,不少司機的收入呈現下降趨勢,關於網約車“價格低、抽傭高”的投訴不斷。

一位在成都的滴滴司機張強(化名)向鯨商表示:“今年四月開始跑網約車,在滴滴運營中心租的車子,新的,這個車租金差不多3000,一天要跑14個小時,流水有300多。可是除了租金還有各種電費成本,停車成本,還剩啥?後面太累了,租金都跑不夠,問家裏人添,才能抵扣成本。相當於負債。後來換曹操出行,晉級到一天跑17,18個小時,可流水也就300多塊錢,拋出成本,不違章,一天也就剩100多。”

張強來杭州後,每天開12小時總有,400多流水,去掉沖淡和車租,剩下300多,但每個月最多休息一兩天。

如今,各大平台再次稱降低抽成比例,對司機們的營收會有多少實質性的影響呢?

今天上午,筆者在高德打了一輛T3經濟型的車,12公里的路程,乘客支付28.2元,司機實際收入19元。算下來,平台抽傭在33%。

這位網約車司機吐槽説:“最大的問題是多層抽傭。比如這單的收益明細中可以看到,T3出行的抽成比例在25%左右,符合國家網約車平台的抽成比例上限為30%的要求。但這是第三方渠道訂單。也就是説,乘客從高德等聚合平台下單,支付的金額要先經過聚合平台抽成,再經過T3抽成,兩次疊加後,司機最終被拿走的比例可能接近50%。用户再用一些券,最終價格都很便宜,到我們司機手裏的就更少了。”

再一個關鍵點就是單價,包括基礎費、里程費、時長費。很多司機入行多來,單價從沒變過。加之平台複雜的算法,多層的抽成比例,司機的收入就越來越少算不明白。網約車司機李師傅説得更直接:“單價一直不變,但今年單量確實不行,打車的人少、司機更多,競爭激烈。週五早上六點從川沙出門到八點才在北蔡接到我這第一單,流水從原來一小時50-60塊下滑到30-40塊。如果一公里漲一毛兩毛,我們收入也能多一點。”

再一個關鍵點就是單價,包括基礎費、里程費、時長費。很多司機入行多來,單價從沒變過。加之平台複雜的算法,多層的抽成比例,司機的收入就越來越少算不明白。網約車司機李師傅説得更直接:“單價一直不變,但今年單量確實不行,打車的人少、司機更多,競爭激烈。週五早上六點從川沙出門到八點才在北蔡接到我這第一單,流水從原來一小時50-60塊下滑到30-40塊。如果一公里漲一毛兩毛,我們收入也能多一點。”

可以看出,司機們的訴求是賺錢,只是降低佣金或許會平台的收入減少。而且平台在激烈的競爭下,紛紛陷入盈利困局、流量陷阱。微薄的利潤空間,讓各個平台都在力求生路。

平台競爭白熱化

在“僧多粥少”的網約車紅海里,競爭格局已從單純的平台對決,演變成app+聚合平台+背景運營商“的生態級博弈。

根據曹操在更新的招股書中披露的2024年市場份額和企業信息判斷,網約車前五平台分別是,滴滴(70.4%)、曹操出行(5.4%)、T3出行(5.3%)、首汽約車(2.8%)、享道出行(2.1%)。

然而,真正的變量來自另一極——聚合型平台。聚合型平台以高德地圖、美團打車、百度地圖、等為代表的聚合模式,憑藉互聯網大廠的流量優勢,整合朝貢801家中小運力平台,重塑了用户叫車習慣。

由此,網約車行業呈頭部壟斷與聚合分流並存的態勢。

滴滴雖佔據絕對主導地位,但其增長空間受政策限制和聚合平台分流影響顯著。高德作為聚合模式代表,通過整合中小平台訂單,以31%-36%的訂單佔比成為行業第二極,其日均活躍用户達900-1000萬,僅次於滴滴的2000萬。

從營收情況來看,滴滴在2025年一季度營收532.62億元,同比增長9%,淨利潤23.57億元,國際業務貢獻22.6%交易額,拉美市場活躍用户超千萬。這份成績得益於滴滴的規模化打法,用户基數超5億,派單算法成熟,覆蓋全國90%以上城市;自動駕駛技術領先,2025年將量產無人車接入網絡,實現混合派單。

但滴滴抽成比例長期高於行業平均水平,調整後最高仍有27%,司機合規成本高,2021年退市後品牌信任度受損。

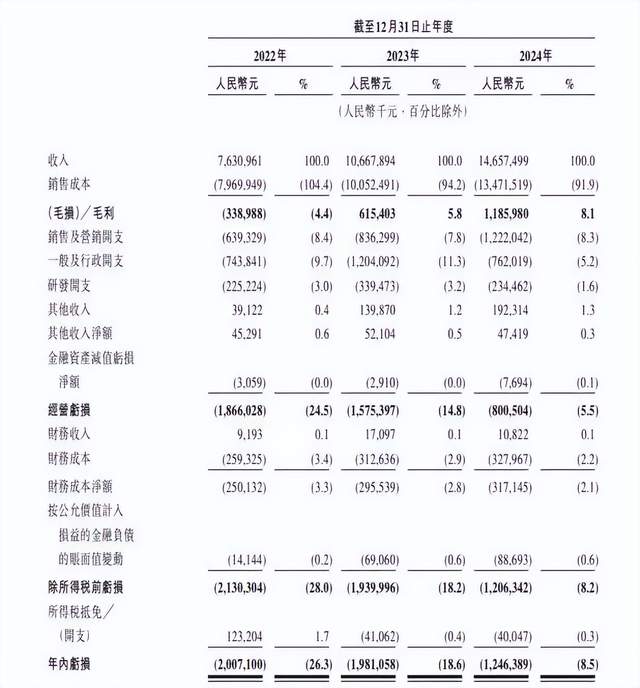

曹操出行在2024年營收147億元,同比增長37.4%,毛利率提升至8.1%。其優勢在於憑藉吉利供應鏈降低車輛成本。2025年6月港股上市後,曹操出行估值228億港元,但首日破發19%,核心依賴高德導流,2024年支付佣金10.46億元。

T3出行作為估值205億元的獨角獸,2025年日訂單突破300萬單,但未公開具體營收。其優勢在於通過直營+加盟平衡擴張與盈利,劣勢則與曹操出行相同,過於依賴高德等聚合平台的流量。

T3出行作為估值205億元的獨角獸,2025年日訂單突破300萬單,但未公開具體營收。其優勢在於通過直營+加盟平衡擴張與盈利,劣勢則與曹操出行相同,過於依賴高德等聚合平台的流量。

而作為流量輸出方的高德,依託阿里生態,通過流量變現和生態協同獲利。阿里本地生活板塊在2025財年第三季度首次實現盈利,本地生活集團收入169.88億元,同比增長12%,但打車業務營收未單獨披露。

這種輕資產模式,零自營成本,通過多平台搶單提升司機接單效率;信息服務費上限降至9%,綜合成本較滴滴低2%-5%。

不足之處在於高德缺乏統一服務標準,司機收入波動大(部分訂單抽成超25%),且依賴合作平台合規性,近幾年被年武漢、南京等地因違規調價被約談。

曹操出行招股書提到,2019年,聚合平台僅掌控7%的訂單分發權;到2024年,這個比例已經升到31%。

這意味着近三分之一的用户不再忠誠於某個獨立APP,而是習慣於在超級入口中“一鍵全網叫車”,追求最高性價比或最快響應。

簡言之,各大平台之間已形成一種“競合”交織的複雜關係。滴滴築起規模和技術的高牆;曹操、T3等依附於聚合生態快速獲取流量,但亦付出高昂的“過路費”並面臨品牌弱化的風險。而高德們則穩坐流量上游,通過“流量交易”成為事實上的規則制定者之一。

未來的競爭,將是生態對生態的對抗,不同玩家還需要在這片紅海中找到適合自己的方式,才能生存下去。

技術迭代與邁向海外

在“僧多粥少”的網約車紅海中,技術迭代與出海擴張已成為平台尋求增長的雙引擎。

畢竟,截至2025年,全國網約車駕駛員證已超657萬本,車輛突破279萬輛,部分城市如惠州超50%車輛日均訂單不足10單,行業進入殘酷的存量博弈。消費者價格敏感度持續攀升,滴滴“特惠快車”、T3“惠享”等低價車型訂單佔比超過50%,成本控制能力成為生存底線。

那麼,面對交通運輸部自2021年起六次約談要求“抽成透明、上限不超過27%”的監管高壓,平台如何探尋降本增效新路徑?

自動駕駛從概念加速駛入落地競賽的深水區,成為破局關鍵。滴滴計劃2025年量產無人車,投入超百億研發取消駕駛位的DiDi Neuron概念車,甚至搭載機械臂提供車內服務,並實現與人工駕駛車輛的“混合派單”。曹操出行則背靠吉利,聯合開發Robotaxi,目標在2026年推出成本較行業低20%的定製車型,並協同佈局換電網絡,將補能時間壓縮至5分鐘,2025年計劃在長三角建成200座換電站。其港股IPO募資亦重點投向該領域,凸顯技術突圍的決心。

而出海,則成為消化過剩運力、尋找新增量的戰略要地。滴滴率先在拉美、東南亞複製“滴滴+高德”的聚合模式,2025年國際業務營收目標直指200億元,試圖在新興市場再造一個“滴滴”。

而出海,則成為消化過剩運力、尋找新增量的戰略要地。滴滴率先在拉美、東南亞複製“滴滴+高德”的聚合模式,2025年國際業務營收目標直指200億元,試圖在新興市場再造一個“滴滴”。

為響應合規,各平台在抽成機制上亦做出調整。滴滴將最高抽成降至27%,並推出“返佣寶”承諾月均抽成不超過25%,覆蓋超500萬司機;高德則將自身的信息服務費上限壓降至9%,推動合作平台同步降低抽成,並通過減免佣金活動降低綜合成本2%。

技術滯後的玩家,則被迫尋求差異化生存。T3出行聯合一汽紅旗、東風嵐圖開發定製車型,降低15%採購成本,計劃2025年投放10萬輛;同時轉向B端市場,在南京、武漢等地承接公務用車訂單,目標將政企訂單佔比提升至35%,以40元以上的高客單價平衡收益。

至於高德,其野心早已超越打車。通過深度整合酒店預訂、景點門票等生活服務,用户單次停留時長大幅提升至18分鐘,同比增長40%。AI技術的賦能更為關鍵,“動態換路”有效減少了繞路投訴,“成本透明定價”則試圖重建司機端信任,鞏固其作為流量分配者的核心地位。

另一方面,社會關於網約車平台是否給司機們繳納五險一金的討論一直很高,不低於外賣平台對外賣員的討論。

在平台的角度,司機是“個體工商户”或“合作伙伴”,而非平台僱員。所以平台宣稱與騎手是眾包合作關係或通過第三方外包公司簽訂協議。這種去勞動關係化,讓平台不直接承擔五險一金責任。司機收入被視為“經營所得”,需自行解決社保問題。不過,這也揭示了零工經濟模式下勞動者權益保障的系統性缺失。

回到討論的主要話題網約車行業上,縱觀全局,網約車之戰已從粗放的流量爭奪,升級為一場圍繞技術、生態與全球化效率的全面競賽。自動駕駛的落地速度與出海本地化的深度,將決定下一個五年行業的最終格局。未能踏上這兩大賽道的玩家,恐難逃脱被聚合或淘汰的命運。