順豐王衞贏麻了,撿漏百億外賣大單_風聞

电商派-09-01 09:48

順豐同城吃到了外賣大戰紅利

鷸蚌相爭漁翁得利,在商場上更是如此。今年阿里、京東、美團外賣大戰殺得天昏地暗,砸下幾百億搶用户、拼商家,最終還是為補貼大戰付出了慘痛的代價。

京東和美團近期相繼發佈第二季度財報,京東新業務(含外賣)虧損約147億元,導致整體經營利潤從去年同期的105億元轉為虧損9億元,淨利潤幾乎腰斬。美團也未能倖免,雖營收增長,但經營利潤同比下滑98%,遠低於市場預期。

圖源:京東公告

圖源:京東公告

與此同時,順豐同城卻坐收漁翁之利,悄悄悶聲發了大財。

順豐同城最近公佈了2025年上半年的業績,財報顯示,順豐同城上半年收入約102.36億元,同比增長48.8%,中期收入首度破百億大關。

圖源:順豐同城公告

圖源:順豐同城公告

報告期內,毛利約6.81億元,同比增長43.8%;經調整淨利潤約1.6億元,同比增長139.0%。淨利潤約1.37億元,同比增長120.43%,創歷來新高。

公告稱,上述增長的原因主要為:餐飲外賣及即時零售行業快速增長,帶動即時配送需求增加,期內同城配送服務訂單量同比增長超50%,帶動收入規模快速提升;業務結構優化,優質客户對收入貢獻增加;以及其科技和精益管理推動運營底盤提質增效,網絡規模經濟效益擴大,盈利持續釋放。

圖源:順豐同城公告

圖源:順豐同城公告

今年年初,全國即時零售市場的日訂單量只有1億單,但到了7月12日,這個數字已經飆升到2.5億單。其中,美團當天的訂單量突破了1.5億單,淘寶閃購達8000萬單。

圖源:美團

圖源:美團

簡單來説,由於阿里、美團、京東瘋狂砸補貼,消費者的熱情空前高漲,整個餐飲外賣行業的單量不斷創新高。

而阿里、美團、京東作為競爭對手,彼此之間的配送體系難以互通,但訂單太多還是需要有人送,光靠各大平台自有的騎手體系忙不過來。

順豐同城作為第三方平台,保持“中立開放”的態度既不隸屬於某一方,也沒有直接的競爭關係,因而能夠為各大平台提供配送服務。順豐同城成為各方都能接受的合作伙伴,自然而然地就成為了重要的後方“補給”。

財報發佈後的業績電話會上,順豐同城董事會主席兼CEO孫海金表態稱,首先從行業週期看,中國近場零售增速很高,行業的滲透度會持續提升,是五年以上的大週期行業。

其次從賽道看,行業玩家會越來越高,且資本關注度也很高,企業都會迎來增長困境期,所以會持續進行多場景、多渠道滲透。第三是從集中度看,行業的客户集中度越來越高,尤其大品牌、茶飲品類在“外賣大戰”中吃到的紅利最高。

受外賣大戰的推動,順豐同城的茶飲配送業務迎來了爆發,僅上半年收入就同比增長了105%。

雖然餐飲外賣訂單是上半年增長的主力,但順豐同城也並沒有“單腿走路”。

財報顯示,順豐同城上半年同城配送服務收入約57.79億元,同比大幅增長43.1%,除了受惠於餐飲外賣需求所帶動的餐飲即配收入同比快速增長外,非餐場景維持穩健增長趨勢,半年收入21.42億元,同比增長28.6%,其中面向商家的非餐場景收入更同比增長35.3%。

上半年,順豐同城面向商家的同城配送服務實現收入約44.67億元,同比增長55.4%。

公司期內與多個頭部客户合作市佔率保持領先,以其全場景、全品類的服務能力,與各行業大客户保持長期且深入的良好合作關係,並把握流量平台積極佈局即時零售的行業趨勢,與各大流量平台深度合作,全面覆蓋直播電商,商超小時達,私域零售等本地生活多種到家場景。

最後一公里配送方面,公司上半年實現此服務收入強勁增長,同比大增56.9%,至約44.57億元,特別在攬收環節,公司作為彈性運力補充,能及時響應夜間、節假日、購物節高峯、以及日益增長的電商集收、電商退貨件上門攬收等收件需求,同期攬收環節支持服務訂單量同比增長超150%。

從外賣到電商,再到私域零售,順豐同城不斷擴展自己的服務邊界,活得十分滋潤。

截至2025年6月30日的過去12個月內,順豐同城平台上的活躍商家規模達85萬,同比增長55%;活躍消費者規模達2477萬人,同比增長13%;年活躍騎手同比增長17.5%至約114萬名。

報告期內,因訂單規模快速增長,以及內部運營管理能力優化,月均收入突破萬元騎手數同比增加107%。順豐同城預測第三季度訂單量會比上半年、二季度都高。

雖然順豐同城眼下風頭正勁,但未來的競爭壓力也不小。

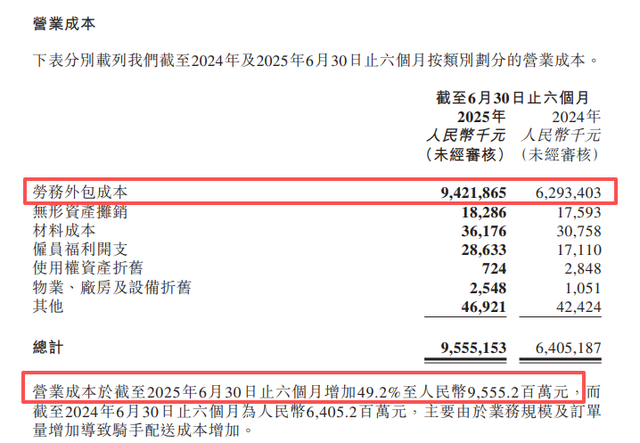

財報顯示,今年上半年,順豐同城的勞務外包成本達94.22億元,佔95.55億元營業成本的大頭。

圖源:順豐同城公告

圖源:順豐同城公告

也就是説,重成本模式使其盈利能力高度依賴於訂單規模的增長。一旦訂單減少,平台的利潤空間將迅速被壓縮,重成本模式也將成為巨大的負擔。

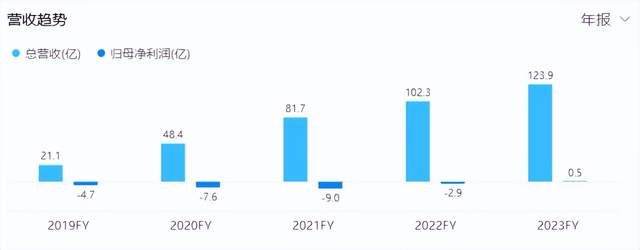

事實上,過去幾年,雖然順豐同城營業收入持續大幅增長,但淨利潤一直處於虧損狀態。2018-2021年,順豐同城的淨利潤分別為-3.28億元、-4.70億元、-7.58億元、-8.99億元,累計虧損金額高達27.42億元。

直到2023年,順豐同城才首次實現全年盈利、毛利率持續提升。財報顯示,2023年全年順豐同城總營收為123.87億元,同比增長21.1%,總單量同比增長超過三成,可持續經營部分利潤有6490萬。

圖源:富途

圖源:富途

如今隨着補貼大戰接近尾聲,外賣市場逐漸進入終局,即時配送平台面臨的競爭將更加殘酷,真正的考驗也即將到來。

更現實的是,同城配送的護城河並不深。此外,阿里、美團、京東等平台已經意識到,運力是即時零售市場的關鍵,正在拼命擴張自己的配送網絡,或者很可能直接下場佈局同城配送業務。

今年6月,“即時零售第一股”達達集團宣佈,與京東集團的私有化交易完成並自願從美股退市;

圖源:達達集團官網

圖源:達達集團官網

8月,京東達達事業部正式更名為本地生活服務事業羣,該事業羣下設秒送(含外賣)、酒旅、家政、研發、整合營銷、中台等業務部門,由“老K”郭慶繼續擔任負責人,向京東CEO許冉彙報。這也意味着達達徹底融入京東生態,京東開始整合即時零售資源。

在這樣的背景下,順豐同城必須深挖自身優勢,同時也開始拓展業務邊界,搭建起護城河。

順豐同城董事會主席兼CEO孫海金表示,即時零售相對外賣更低頻,所以我們會爭取更多商户,那樣每個店鋪的訂單越來越多,才越會有紅利。

零售方面,順豐同城繼續深化與各大全國連鎖頭部商超及百貨合作,重點運營地區性連鎖商超便利客户。同時加深與全國頭部連鎖藥房的合作,多個連鎖醫藥客户訂單量突破新高。

順豐同城表示,在地域覆蓋上,公司在已覆蓋的下沉市縣加快提高運營網絡效率,報告期內縣域日均訂單數量翻倍提升。

同時積極探索創新業務增量,與頭部茶飲大客户在香港地區落地合作,打開跨境業務新場景,並探索通過四輪車、無人車等創新解決方案,解決餐飲大客户團餐配送,校園配送等需求及痛點,拓寬業務邊界,擴充多元化業務創收渠道。

圖源:順豐同城

圖源:順豐同城

一言蔽之,隨着即時零售市場競爭日趨理性,單純依靠訂單量增長的模式已難以為繼。接下來,順豐同城要聚焦差異化,才能在巨頭環伺的市場環境中找到破局之道。

作者 | 高飛