外賣專營店佔餐飲門店總量僅5.78%,主要集中高線城市_風聞

红餐网-红餐网官方账号-做餐饮,上红餐!09-01 10:04

基於當前餐飲外賣行業的發展趨勢,紅餐產業研究院發佈了《2025餐飲外賣發展趨勢報告》。

自今年年初開始,新外賣大戰成為了全國熱點。各平台為了爭奪市場份額,不斷加大補貼力度,從而吸引了越來越多的消費者通過這些平台下單購買外賣,外賣訂單量迅猛攀升。美團、淘寶閃購等具有代表性的平台,相繼對外宣佈在訂單高峯期的時候日訂單數量突破了1億單。

這一次外賣大戰,不僅改變了外賣平台的格局,也讓餐飲行業劇變。

一方面,巨量訂單帶來的商機,讓餐飲商家放下遲疑積極投入外賣市場,期望借線上化經營開闢新的增長路徑。事實也的確如此,線上化已經成為餐飲行業近幾年尋求增量的重要手段。

國家信息中心發佈的《中國餐飲業數字化發展報告》指出,在線外賣服務通過拓展消費能力、豐富餐飲消費場景、增加消費時段、滿足即時需求等方式,創造餐飲消費需求,拓展餐飲服務範圍,推動餐飲業蓬勃發展。

另一方面,如火如荼的外賣大戰的背後,也藏着破壞行業生態健康的隱憂。商家被迫參與補貼活動,利潤空間遭到嚴重擠壓,同時消費者因外賣補貼低價轉向線上下單,其消費心理發生轉變,導致堂食客流下降顯著,門店經營受到較大沖擊。

由於餐飲外賣行業不斷發展,餐飲行業內持續湧現外賣專營店的食品安全問題,一些散點經營的外賣專營店甚至對整個餐飲行業線上化生態的健康發展構成嚴峻挑戰。

基於當前餐飲外賣行業的發展趨勢,紅餐產業研究院發佈了《2025餐飲外賣發展趨勢報告》(以下簡稱報告),本報告將深入剖析在外賣商戰的激烈競爭下,餐飲外賣行業當前的發展趨勢。

餐飲行業通過外賣尋增量,堂食店線上化比例持續上升

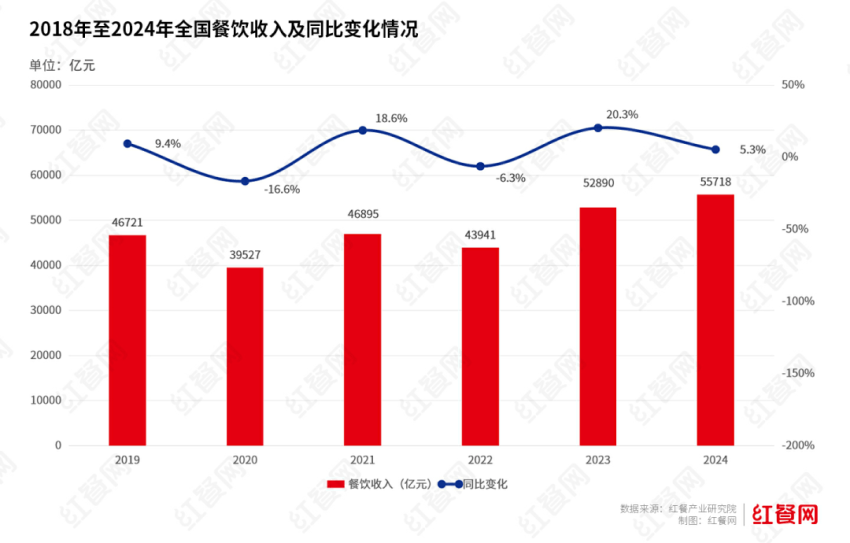

根據國家統計局數據,2024年全國餐飲收入達到55718億元,雖然同比增長5.3%,但其增速相較於疫情前的雙位數增長已顯著放緩,並且全年發展呈現出明顯的波動性與不穩定性。

在餐飲市場逐步復甦的同時,外部環境更趨複雜嚴峻。企查查數據顯示,2024全國餐飲相關企業存量達到了1680.6萬家,同比增長7.8%,競爭激烈。但與此同時,全國餐飲企業的新註冊量為357.4萬家,同比下滑了13.7%,這也是近五年來餐飲企業註冊量增速首次出現負增長,行業的新入局者日趨謹慎。

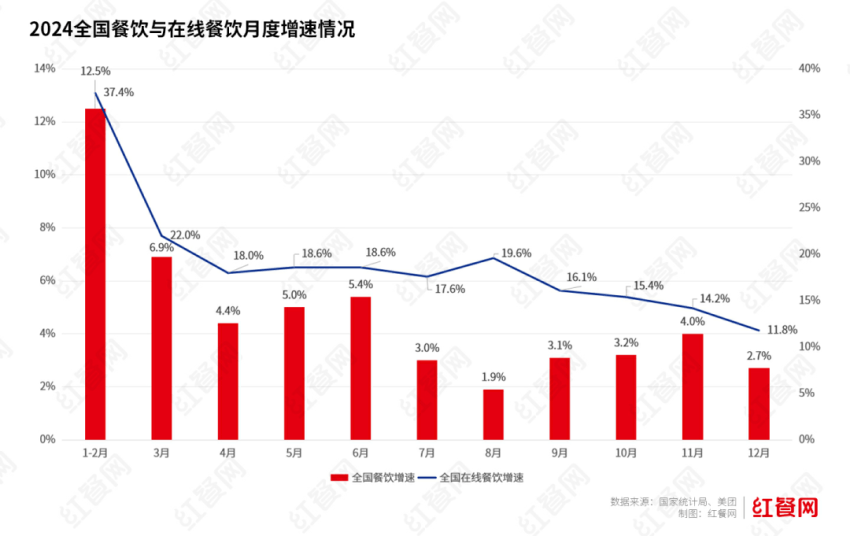

在餐飲行業整體增速放緩的同時,數據顯示,全國在線餐飲增速持續領先行業大盤。2024全年在線餐飲增速與全國餐飲增速最大差距近20%。線上渠道突破地理限制、創造增量需求,已成為餐飲商家爭奪增量空間的核心戰場。

具體來看,不少連鎖餐飲品牌的外賣業務正逐漸佔據重要地位。

海底撈發佈的財報數據顯示,2025年上半年,海底撈外賣業務收入增長近60%。除了傳統火鍋外賣,主打“一人食”場景的海底撈“下飯火鍋菜”外賣增長迅速,上半年貢獻超過55%的外賣收入。

小菜園2024年財報數據顯示,2024 年小菜園外賣業務收入同比增加 34.4% 至 20.05 億元,佔總營收的 38.5%,外賣訂單數量也由 2023 年的 1890 萬筆增加至 2024 年的 2900 萬筆,外賣業務成為推動公司整體收入增長的關鍵因素。

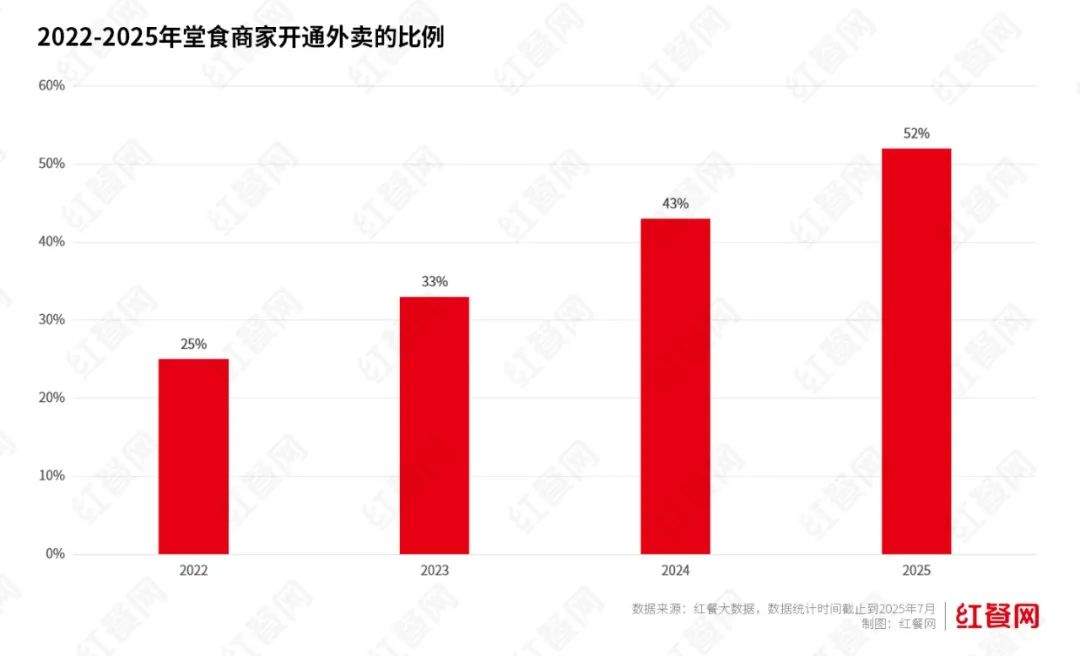

在這種背景下,越來越多餐飲外賣商家擁抱線上化。紅餐大數據綜合多個平台數據發現,從2022年至2025年,堂食商家開通外賣比例呈持續上漲趨勢,2025年已經超過52%,三年間比例翻倍增長。

近年來,不少連鎖品牌開始嘗試“品牌衞星店”的模式,這種專做外賣的衞星店優勢顯著,面積小、投資輕,能夠降低運營成本,與堂食店互補,快速搶佔市場增量空間。目前,海底撈、老鄉雞、全聚德、東來順、外婆家等800個品牌已與美團合作,共建超5500家衞星店。

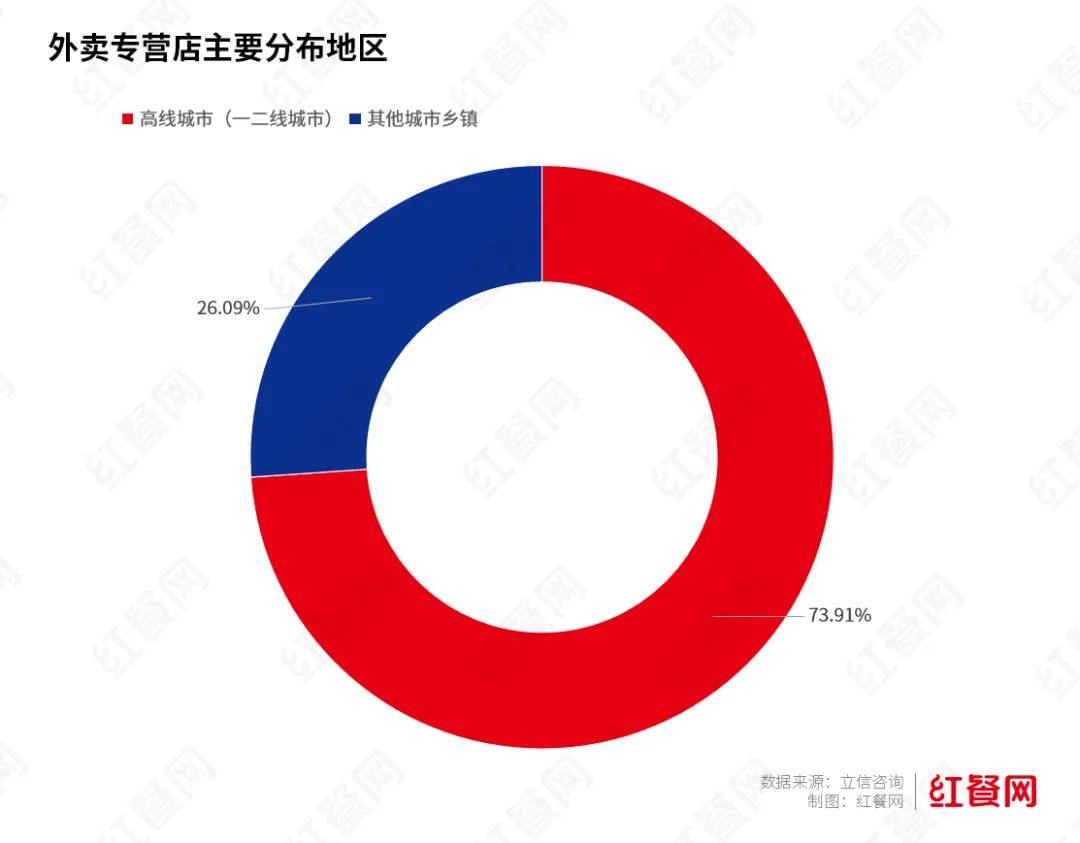

外賣專營店佔比僅5%,集中分佈在高線城市

事實上,隨着餐飲行業線上化進程的加速,外賣市場的增量空間持續釋放,越來越多餐飲商家將 “外賣專營店” 作為切入賽道的優先選擇。

相較於傳統堂食店,這類門店無需租賃核心地段的高昂商鋪,多選址於租金便宜的寫字樓、社區居民樓或產業園配套空間,省去了堂食所需的桌椅陳列、室內設計等投入,縮減人力成本,有效緩解了中小商家的經營壓力。

低成本運營的背後,因為缺乏堂食,外賣專營店的食品安全問題也引發了廣泛關注。

紅餐網結合全國餐飲行業大數據,並組織調研團隊深入從高線城市到縣城等10 餘個區域進行實地走訪,結果顯示,外賣專營店在外賣經營商家中整體佔比約為5.78%。

其中,外賣專營店主要分為品牌線上連鎖店、美食城檔口店及散點經營的純外賣店,門店可即食自提的店鋪不被統計在內。

天眼查專業版數據顯示,截至目前我國現存在業、存續狀態的外賣相關企業超350.4萬家。按照紅餐網的數據模型,預計全國有外賣專營店20萬左右。

山西電視台今年8月的報道顯示,山西全省外賣平台24家,外賣商户59774家,無堂食外賣1393家,其中無堂食外賣佔比2.3%。這一數據也符合紅餐網的數據模型。

經過紅餐產業研究院在多個城市對美團外賣上商家進行走訪調研,外賣專營店的佔比在各個城市略有不同,但平均來看符合5.78%的綜合佔比。

值得注意的是,外賣專營店主要依託流量存活,在高線城市分佈較多,佔比73.91%。在部分下沉市場,受消費者的堂食習慣和投入成本的影響,外賣專營店的佔比在所有餐飲線上店中佔比不高。

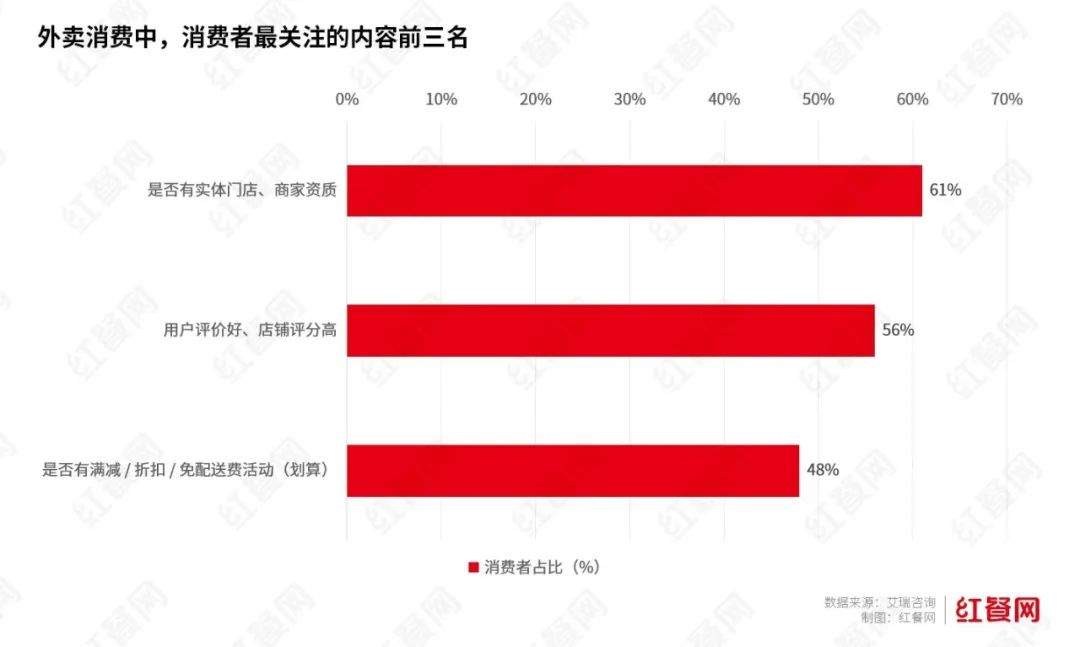

不過,根據業內調研,不少消費者在實際的外賣體驗中,對外賣專營店的認可度並不高。艾瑞諮詢的調研顯示,在外賣消費中,超過61%消費者表示關注是否有實體門店。在這裏,實體門店可以理解為有堂食條件的傳統堂食門店(如商場門店、社區店)或即提堂食門店等。

實體門店是外賣線上消費的關注核心。但激烈的外賣大戰下,訂單上漲卻並沒有帶來線下實體經濟健康的生態發展。

西貝餐飲集團創始人賈國龍談起外賣大戰時表示:這種不惜代價、掠奪式的擴張,正“瘋狂”破壞整個餐飲生態的根基——剝奪商家定價權、製造巨量包裝資源浪費、擠壓餐飲行業微薄利潤。

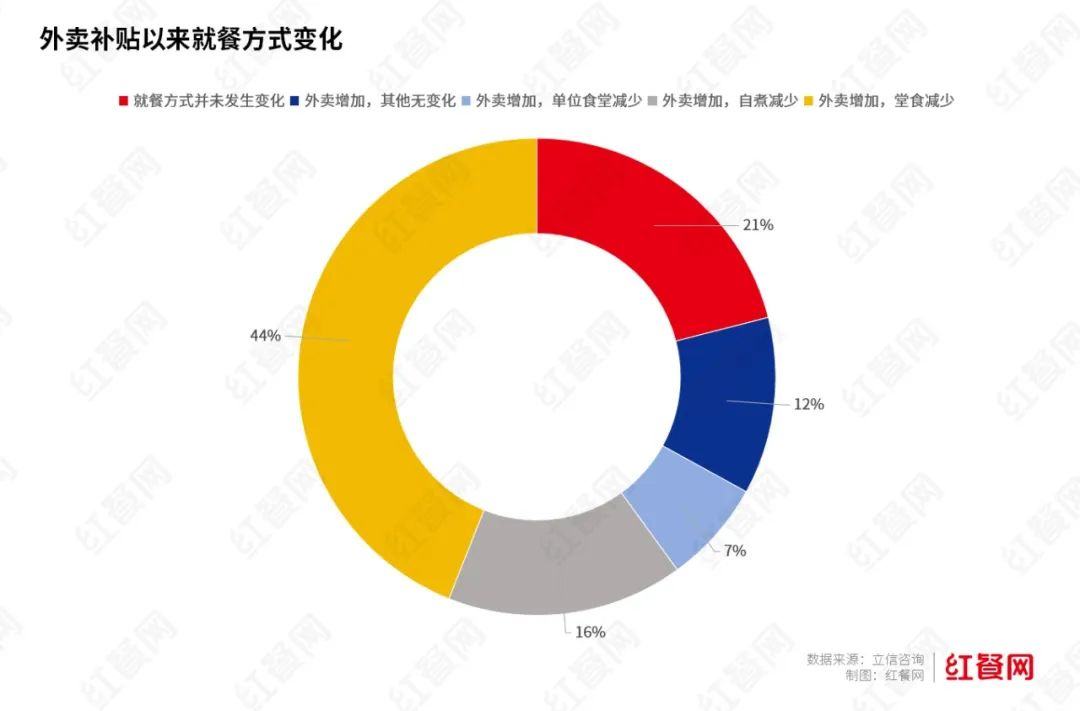

立信諮詢的調研顯示,外賣商戰影響了消費者的就餐方式,“外賣增加,堂食減少”的趨勢明顯。

從這一角度來看,線上的低價競爭導致堂食客流鋭減,翻枱率下降,租金與人力成本卻持續高企,堂食收入明顯受損。眾多餐飲經營者面臨線上不賺錢、線下被分流的雙重壓力。

有自媒體走訪了10餘家餐飲門店,調研顯示,最受影響的,是偏輕體量快餐向的例如灌湯包、肉夾饃、面類、麻辣燙這一類餐品,有商家表示,“ 堂食大概少了一半”。

目前,已有外賣平台針對受到衝擊的線下實體商家提出了扶持計劃。美團於8月5日啓動中小商户發展扶持計劃,發放助力金,預計年底新增覆蓋超10萬家餐飲小店,單店最高5萬元 。同時通過“堂食提振計劃”,向全量會員發放進店消費券,助力餐飲商家門店客流量、營業額提量增質。

結 語

長期來看,線上化是當下餐飲行業轉型發展的長期趨勢。但需要生態鏈上的各方,包括餐飲商家、外賣平台等協同發力,讓無序競爭的行業迴歸正常。

本文由紅餐網(ID:hongcan18)原創首發,作者:笛子。封面圖來源:圖蟲創意。