攜程近 50 億美元回購股份,錢從哪來?財報裏沒找到答案_風聞

号外工作室-关注互联网科技、新消费、人工智能09-01 11:28

攜程集團股份回購近50億美元,資金來源是什麼?

作者:賈明

編輯:鄭經

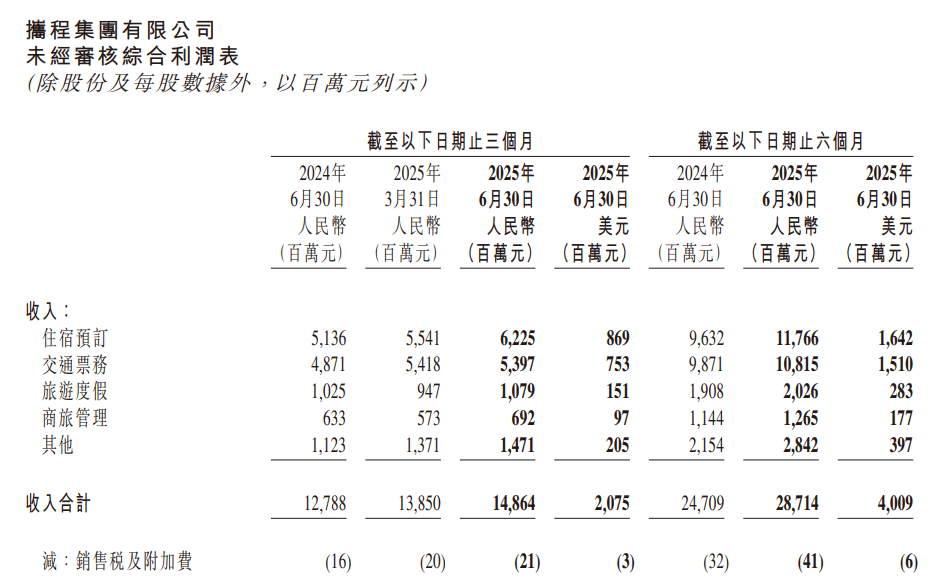

8月28日,攜程集團(納斯達克:TCOM;香港聯交所:9961)公佈了 2025年第二季度未經審計財務業績。第二季度,攜程集團實現營收達148億元,同比增長16%,主要得益於越來越強勁的旅遊需求,尤其在節假日期間表現突出。第二季度實現歸母淨利潤為48億元,上半年同期為38億元,同比增長26%。

當天,攜程集團在香港交易所公告稱,公司董事會已批准一項新的股份回購計劃,授權公司在未來回購總值不超過50億美元的已發行普通股及/或美國存託憑證(ADS)。

該公告中並未透露近50億美團的回購資金來源,看完這份財報令人疑惑,錢在哪裏?

01

營收增長:應收賬款高懸的“紙面繁榮”

從營收構成來看,攜程第二季度各核心業務板塊均有不同程度增長。住宿預訂收入為62億元,同比增長21%,這得益於旅遊市場需求的持續釋放,尤其是節假日期間出行熱潮帶動酒店預訂量上升。

其中,交通票務收入54億元,同比增長11%,反映出航空、鐵路等交通出行需求的穩定增長。旅遊度假業務收入11億元,同比增長5%,雖然增速相對較慢,但也顯示出市場對度假產品的需求在逐步恢復。商旅管理業務收入6.92億元,同比增長9%,表明企業商務出行活動也在持續回暖。

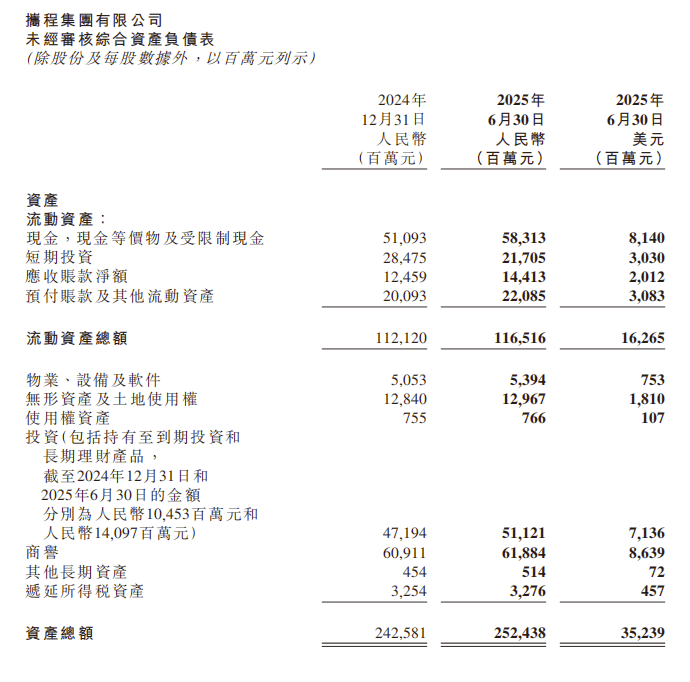

截至2025年6月30日,攜程應收賬款淨額高達144.13億元,較2024年底的124.59億大幅增長15.7%,這一增速與營收16%的增速幾乎完全同步。應收賬款的增長通常與業務擴張相關,但如此高的增速且與營收增速高度匹配,不得不令人擔憂。單季度營收148億元,而應收賬款高達144億元,這意味着近97%的營收實際上是以“紙面債權”形式存在,尚未轉化為實實在在的現金流入。

旅遊行業的應收賬款回收週期本就較長,且受宏觀經濟、市場需求波動影響較大。若未來旅遊市場需求出現下滑,或者部分客户財務狀況惡化,這144億元應收賬款極有可能形成壞賬,直接侵蝕公司利潤。

事實上,在財報中,這一數字相當於二季度淨利潤的15%左右,攜程對於這144億元應收賬款的賬齡結構、壞賬準備計提比例等關鍵信息並未進行詳細披露。

02

利潤增長:非經營性收入撐起的“半邊天”

攜程第二季度歸母淨利潤同比增長26%,看似十分亮眼。但仔細拆解利潤構成,會發現其中存在問題。

二季度“其他(支出)/收入”項錄得11.14億,而2024年同期該項為-1.83億,單這一項就貢獻了12.97億的利潤增量。與之形成對比的是,真正反映核心經營能力的營業利潤為41.02億,較去年同期僅增加5.47億,增速僅為15.4%。

若剔除“其他收入”的影響,攜程二季度淨利潤不僅無法實現26%的增長,甚至可能出現同比下滑。

財報顯示其包含“按公允價值計量且其變動計入損益的投資和可交換債券公允價值變動”等項目,這類收入本質上屬於短期投資收益,與攜程的旅遊主營業務並無直接關聯,且受資本市場波動影響極大,不具備可持續性。

財報中對於淨利潤增長的解讀,將其主要歸因於旅遊需求強勁,但卻刻意迴避了非經營性收入在利潤增長中所起到的主導作用。

此外,二季度營業成本為28.18億,同比增長22%,增速比營收高出6個百分點。其中,住宿預訂業務為了保障充足的房源供給,可能面臨向酒店支付更高佣金的壓力。交通票務業務為維持與航空公司、鐵路部門等合作伙伴的關係,手續費等成本也在上升。

銷售及營銷費用達到33.26億,同比增長17%,同樣高於營收增速。雖然公司在市場推廣方面的投入有助於提升品牌知名度和市場份額,但過高的費用支出也在壓縮利潤空間。產品研發費用投入35億,同比增長17%,然而從業務增長效果來看,旅遊度假業務僅增長5%,研發投入與產出之間嚴重不匹配,這也引發了市場對於研發投入有效性的質疑。

03

核心業務板塊:旅遊度假業務僅增5%

在攜程的核心業務板塊中,住宿預訂業務雖然營收增長21%,但成本增長22%,呈現出增收不增利的局面。近年來,酒店市場競爭激烈,攜程在與酒店的合作中議價能力有限,難以有效控制成本,另外在住宿預訂業務的運營效率上還有提升空間。交通票務業務收入增長11%,相對較為穩定,但在行業整體復甦的背景下,這一增速並不突出,攜程需要進一步挖掘交通票務業務的增長潛力,例如拓展更多的合作伙伴、推出差異化的服務產品等。

旅遊度假業務作為攜程核心業務之一,二季度營收僅增長5%,表現明顯滯後於其他業務板塊。

消費者對於旅遊度假產品的需求越來越高,不僅要求豐富多樣的旅遊線路,還對旅遊體驗、服務質量等方面有更高期望。攜程投入35億的研發費用,其中很大一部分旨在提升產品創新能力和用户體驗,但從度假業務的增長數據來看,研發成果尚未有效轉化為業務增長動力。

此外,攜程在財報中宣佈新授權50億美元股票回購計劃,旨在回饋股東,增強市場信心。但令人疑惑的是,截至目前,財報中並未提及這50億美元回購資金的具體來源。

從資產負債表來看,短期投資從284.75億降至217.05億,短期負債從194.33億增至282.02億。若回購資金來源於變賣資產和新增負債,這無疑是一種用公司流動性換取股價短期穩定的投機行為,並非真正意義上的長期股東回報。一旦後續短期債到期,公司面臨償債壓力,而資產已被大量變賣,將對公司的財務狀況和經營穩定性造成嚴重衝擊。

攜程2025年第二季度財報呈現出複雜的局面。應收賬款高懸、成本攀升、核心業務板塊發展不均以及國際業務結構隱憂、回購資金來源不明等問題,也給攜程未來發展蒙上了一層陰影。

攜程若想繼續保持行業領先地位,不僅需要抓住市場復甦的機遇,更要正視自身存在的問題,通過有效的戰略調整和精細化運營,實現可持續、高質量的發展,創造長期價值。

頭圖來源|攜程