比英偉達還火的Palantir,國內誰能對標?_風聞

首席人物观-首席人物观官方账号-纵观TMT风云人物,读懂时代商业逻辑09-01 12:55

Palantir也給了國內公司一種啓示,相比於通用的AI平台,做具體AI應用的想象空間,並不一定更差。

作者|楊知潮

從2023年開始,李彥宏就反覆強調一個意思:AI應用的想象空間,會比AI模型更大。

Palantir(簡稱PLTR,中文譯名帕蘭提爾)的出現,算是對李彥宏預言的一種回應。

它已經成為眼下美股最火爆的AI公司。這個因搜捕本拉登而著名的軟件服務企業在8月成為美股的最大亮點,儘管股價在近幾天經歷了一些波動,但其熱度居高不下,日成交額在百億美元以上,位居各種互聯網券商的熱榜。股價上,過去一年已經累計暴漲400%以上,就連英偉達、博通也無法比擬。其勢頭甚至有些壓住了英偉達。成為了美股AI的又一類新故事。

這個新故事不再是關於算力和通用大模型,而是應用。它的技術護城河不在於模型有多大,算力有多強,而是對一個產業的理解有多深。它更像是一個深耕行業的行業顧問,而不是一個全知全能的硅基上帝。

這是一個國內廠商長期忽視的領域,畢竟大多數大廠都想做平台,都想做遊戲規則制定者,而不願意深入進具體的應用領域。但Palantir帶來了一種新的啓示:把AI落地的想象空間,可能比創造AI更大。

01 反常識的存在

要找到中國的Palantir,首先要理解Palantir的內核。

在Palantir之前,AI領域裏賺到大錢的都是平台型公司,如平台型算力公司英偉達,或者Azure、AWS這樣的雲服務平台。畢竟平台型的AI公司可以控制行業的遊戲規則,自然更加賺錢。

但Palantir的出現,則證明未必如此。

在2025年,Palantir這家應用公司,似乎展現出了比平台型公司更強大的潛力。8月,Palantir發佈了一份驚豔的財報。收入大漲五成,Palantir股價也迎來歷史新高,過去一年已經累計暴漲400%以上,從市值上看,Palantir已經是美股前十的科技公司了。

理解Palantir,只需要抓住幾個關鍵詞:

第一個關鍵詞是應用。和反覆強調AI應用重要性的百度一樣,應用也是Palantir區別於其他AI公司的最根本特徵,這點從“AI應用第一股”的稱號中便不難發現。

和谷歌這種技術導向型AI公司不同,Palantir根本不是做AI起家的,它從來都是紮根於應用本身。AI公司的邏輯是造錘子,再拿造好的錘子找釘子。而應用公司的邏輯是擅長釘釘子,只是在釘釘子的過程中找到了AI這個“錘子”。

具體到業務上,Palantir其實只有兩個業務:面向政府機構和國防的Gotham和麪向企業的Foundry。至於AI平台Palantir AIP,只是一個附屬於舊業務的“插件”,目的是降低Foundry的使用門檻,不算一個完全的新業務。

Palantir不喜歡談模型技術,怎麼應用才是它邏輯裏的重點,按照公司高管的説法:“LLM 是割裂的智能,Ontology 才是真實理解的邏輯。沒有 Palantir,LLM 無法真正工作在現實世界中。”這種理念和李彥宏所説的“模型本身不創造價值,應用才創造”非常接近。

Palantir的第二個關鍵詞,是深入行業。

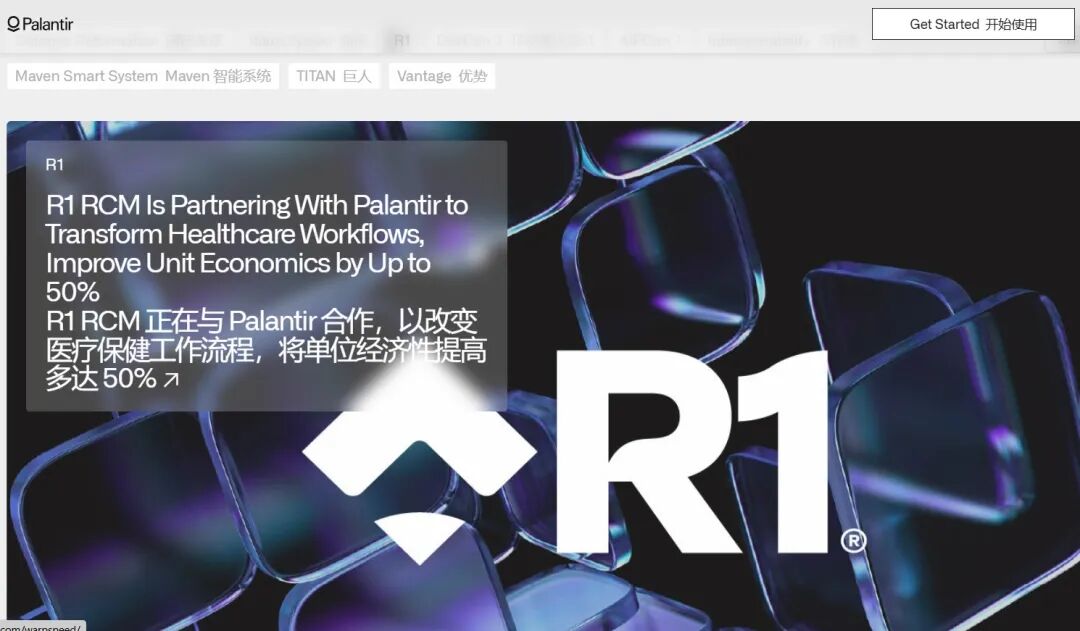

Palantir和行業扎得很深。比如:據外媒披露,疫情期間,Palantir曾經和英國國家衞生服務體系合作,整合了地區的患者數據和醫療資源,形成了一個調度模型,將疫情期間的資源分發效率提高了40%以上。

SAAS公司普遍討厭定製化,因為它會拉低毛利率,規模效應更弱。但這種邏輯,構成了Palantir獨特的護城河:專業。

通用模型會被算力和人才追趕,但專業領域的數據,卻是一種只可以靠時間積累的寶貴財產。

Palantir和客户的綁定非常深,前20大客户平均每年花費7000萬美元,客單價奇高,每增加一個客户都會對Palantir的財報產生巨大影響。

技術實力+深度綁定,為Palantir構建出一種鎖定效應,這種鎖定效應,讓Palantir不必和模型層一樣內卷,擺脱了一部分競爭,由此帶來了極高的利潤率。

最新財報顯示,Palantir的調整後經營利潤率高達46%,淨利潤率為33%,自由現金流利潤率高達57%。這是一個非常恐怖的利潤率。微軟的自由現金流利潤率也常年只有30%多。

顯然,Palantir販賣的可不止是想象空間,哪怕它不成長,也已經是一個足夠優秀的好生意。

Palantir也給了國內公司一種啓示,相比於通用的AI平台,做具體AI應用的想象空間,並不一定更差。

02 中國的Palantir在哪?

這也是李彥宏過去多年不停重複的觀點。

在他看來,百模大戰實在不是一種明智的選擇。在移動互聯網時代,微信、抖音這些超級應用,他們創造的價值並不比安卓更少。任何時代,應用層的機會都是遠多於系統層,AI時代也應該如此。

在他的理念下,百度也極其看重應用。這種理念最終帶來了強大的落地能力:2025年上半年,百度智能雲中標48個項目,中標金額5.1億,均為第一。

數字背後是應用能力。和Palantir一樣,百度非常願意深入到具體的業務裏。以Palantir和百度都有介入的智慧交通領域為例,百度打造的“公路應急指揮智能體”已在河北京雄高速落地使用,能高效識別如異常停車等突發事件,並快速生成處置預案,顯著縮短應急響應時間,將預警準確率提升至95%以上。

深入場景,深入應用,是Palantir區別於平台型AI廠商的根本差異,也是百度一直以來遵循的一個理念,畢竟模型本身無法創造具體價值,應用才可以。

當然,百度不光做應用,也有很多算力、模型層的上層佈局,但百度的各種平台,也都是為應用服務的。

比如百度智能雲千帆大模型平台,就是一個“生產智能體的AI”。剛剛結束的百度雲智大會上,千帆平台正式升級至4.0版本,還升級了一整套針對特定領域的專精模型,比如金融、視覺、角色扮演的專用模型,效率更高,更專業。比如網易遊戲《逆水寒》裏的兩個NPC,就是用這一平台打造的,他們可以根據自己的人設,用特定語氣、風格和玩家互動。

圍繞百舸平台和千帆平台,百度也會做許多“開箱即用”的智能體,比如一見視覺大模型平台,它能在幾分鐘內生成一個複雜的AI技能。一見工序合規分析正在落地三一能源的工廠車間。當部署完成後,工人一旦出現操作失誤,便會立即收到警報提示,管理者也能在平台上看到詳細信息,即時判斷新工序的執行情況,大幅減少人工現場巡檢耗時。

不難發現,和Palantir近似,百度做AI,會做得“很深”,直接具體到某個領域的某個場景,解決直接的問題。

除了應用理念,百度的客户結構甚至也和Palantir有些相似。雖然沒有Palantir那麼強的軍方基因,但百度卻擁有大量的國央企客户。數據顯示,65%的央企會選擇百度智能雲。

除了百度這樣的大廠,還有一個羣體也可能成為中國的Palantir:垂直技術服務商。

它們不一定有很強的AI技術,但必須有一個行業豐富的經驗。比如百度地圖和高德地圖,他們長期做交通,和車企、交通部門都有很深的合作關係。再比如京東物流、順豐、菜鳥這樣的物流服務商,他們有着很強的物流領域數據積累。

除了這些叫得上名的服務商,還有海量的創業公司,他們未必有百度這樣強大的模型能力、算力能力,但他們卻長期深耕於某一個領域,積累了大量的數據。

而隨着百度千帆這樣的平台崛起,眼下AI創業的門檻非常低,甚至只需要一些自然語言就能夠生成一個智能體。這些服務商的數據,很容易被打包成模型,建立起強大的護城河。這也是百度的另一層價值:通過降低AI應用開發的門檻,發掘出更多的“中國Palantir”。

這種生意的想象空間和利潤率,未必會比模型層乃至算力層更差。

03 完全不同的估值邏輯

儘管有各種相似之處,但在資本市場,百度等AI應用廠商和Palantir完全遵循着兩種估值邏輯。

PLTR的滾動市盈率接近500倍,是整個標普500裏PE最高的企業——換句話説,美國資本市場給了它所有科技大公司裏最高的估值。

這是英偉達都沒有的待遇,在市場看來,Palantir的成長空間比所有AI大廠都更廣闊。

而百度這邊的滾動市盈率已經來到了8倍。即便百度一季度智能雲收入增速已經來到了42%,二季度AI新業務收入增長34%,AI新業務收入超過百億元,核心淨利潤增長35%,但仍然無法讓百度享受到AI公司的估值。

拋開業績上的差距,這當然也有估值邏輯的問題。

整個中國資本市場似乎都不喜歡聽AI的故事,阿里和騰訊也沒有從AI中收穫估值的暴漲。阿里巴巴這家全面轉向AI的大廠,滾動市盈率只有15倍左右,市場完全把它定義為一個消費公司。在美國資本市場,AI是最好的講故事方式。但AI只要落到中國公司身上,彷彿它就不是AI了。

相反,整個2025年,中國資本市場似乎更願意相信消費的故事。港股三姐妹不是地平線、百度、阿里雲,而是泡泡瑪特、老鋪黃金、蜜雪冰城。

比起奶茶直接的盈利方式,國內市場似乎不相信AI能夠創造爆炸式的收入增長。畢竟就像騰訊管理層所説,國內的SAAS市場沒有美國那樣發達,不容易賺取雲服務的收入。此外,國內也沒有英偉達這樣強大的算力公司。

但Palantir的崛起,也帶來了新的啓示:只要用數據紮根行業,AI技術就自然而然地擁有創造爆炸式增長的機會。只要持續深耕應用,積累行業經驗,無論是百度這樣的AI大廠,或是那些數字服務公司,都有機會成為中國的Palantir。

頭圖來源|AI製圖