股東博弈,嵐圖上市後能走多遠?_風聞

市值水晶-市值水晶官方账号-资本市场的价值研究与发现。09-01 14:31

受汽車行業轉型及市場競爭加劇影響,東風集團股份表現持續走低。截至2025年7月31日,東風集團股份收盤價為4.74港元/股,對應市淨率僅為0.24倍,市值長期低於淨資產水準,基本失去作為港股上市平台的融資能力。

反觀新能源汽車板塊,資本市場普遍對其持樂觀態度。在已上市的新能源車企中,北汽藍谷的市淨率高達9.28倍,其餘車企亦均在1倍以上。

面對燃油車與新能源汽車的差異表現,東風汽車選擇退市。交易方式分為兩部分:一是東風集團股份將其持有的嵐圖股份,按持股比例全部分派給股東,再將嵐圖汽車介紹上市;二是由東風汽車集團(武漢)投資公司作為要約人,吸收合併上市主體“東風集團股份有限公司”。

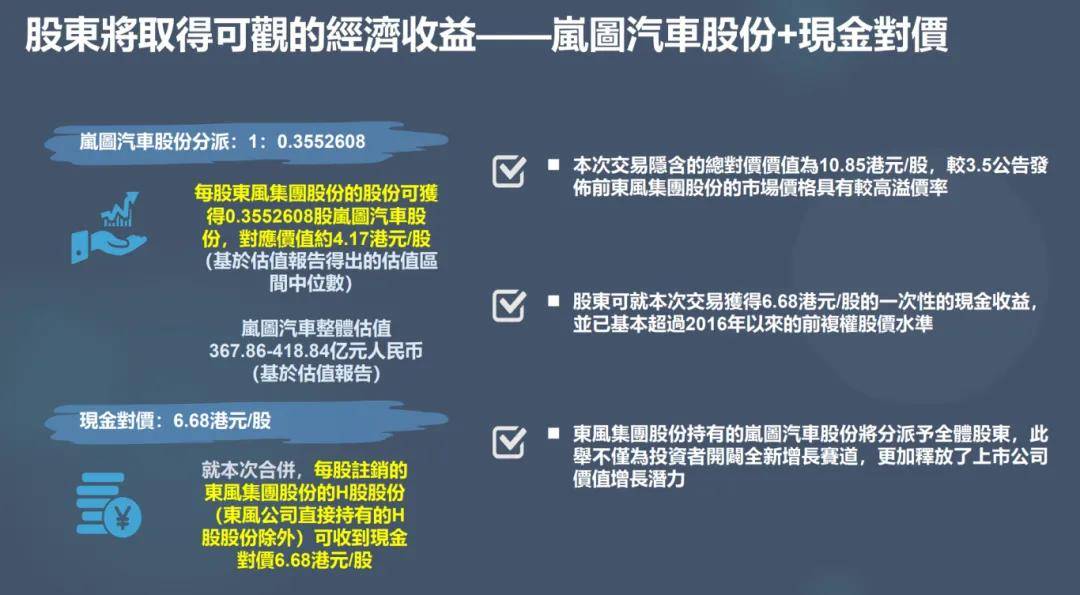

股東權益方面,東風集團股份的股東將收到“嵐圖汽車股份+現金對價”:每股東風集團股份的股份可獲得0.3552608股嵐圖汽車股份,對應價值約4.17港元/股;每股註銷的東風集團H股股份(東風公司直接持有的H股股份除外)可獲得現金對價6.68港元/股。

儘管總計10.85港元的私有化價格較市價(8月8日)溢價約82%,但仍有部分中小股東認為“未充分反映新能源業務價值”,並就“私有化對股東權益影響”在社交平台引發爭議。

而入股嵐圖汽車的股東實則也在押注嵐圖的未來。嵐圖汽車上市後,融資渠道拓寬,將會獲得長期穩定的資金支持,但同時也意味着嵐圖將作為獨立個體充分參與市場競爭。而嵐圖長期以來存在產品結構單一,缺乏主流車型破圈的問題,上市之後,能否維持自身競爭力仍是不確定命題。

01 10.85港元,中小股東上岸?

根據公佈的方案,東風集團股份的股東將收到“嵐圖汽車股份+現金對價”:每股東風集團股份的股份可獲得0.3552608股嵐圖汽車的股份,對應價值約4.17港元/股;每股註銷的東風集團股份的H股股份(東風公司直接持有的H股股份除外)可收到現金對價6.68港元/股。合在一起,每股H股於建議交易下的合計理論總價值約為港幣10.85元。

相比停牌前最後一個交易日(8月8日)的收盤價約5.97港元,方案中的對價總值溢價達約82%;與停牌前一個月均價約4.74港元相比,溢價甚至高達128%。從這個層面看,正如東風集團股份所説,股東將就本次交易獲得可觀的一次性現金收益,可獲得的現金收益水準已基本超過2016年以來的前復權股價水平。

但方案公佈之後,依舊引起部分中小股東不滿,他們認為6.68港元/股的價格偏低,要求獲得更多權益。

爭議的點在於對比賬面價值,存在明顯的折讓。截至2025年6月30日,公司每股賬面淨資產約19.7港元,私有化理論總價值為10.85港元,按照公式計算後的折讓率約45%。

意味着中小股東拿到的私有化對價(10.85 港元)比公司賬面每股淨資產(19.73 港元)低了近一半——雖然比停牌價溢價 81%,但理論上仍虧掉了每股8.88港元的賬面價值,相當於用“55 折”把股票賣給大股東。

如果公司立即清算,理論上每股可分 19.73 港元,現在只拿到 10.85 港元,等於“被迫”接受折價。而分派給中小股東的嵐圖股份,價值的高低取決於嵐圖未來的股價表現。

套利空間上,東風方案給出的對價為10.85港元,8月25日復牌後最新交易價為8.94港元/股,理論上套利空間為17.9%。但該套利空間面臨兩大風險:一是審批風險。東風汽車本次私有化要經過香港聯交所、獨立股東大會、法院聆聽會以及多個政府部門的審核批准,才能成功私有化,將嵐圖介紹上市。否則股價將跌回復牌前的5.97港元。

第二個風險是嵐圖的估值未達預期。東風集團股份以市銷率借鑑數據對嵐圖進行估值,最終結果為:按完成嵐圖公司改制後的股權架構及合共36.8 億股嵐圖股份計算,嵐圖估值約在人民幣367.86 億元至418.84 億元,中位數為人民幣393.35 億元,相當於每股約在人民幣10.00元(相當於港幣10.98元)至11.38元(相當於12.49元),中位數為人民幣10.690元(港幣11.735元)。

如果嵐圖上市後的定價未達400億,那麼將擠佔套利空間,損害利益。

6.68港元/股的現金+4.17港元/股的嵐圖股份,對於東風集團的中小股來説並非“上岸”,而手持嵐圖股票,仍需觀望其股價表現,股東更要擔心的是,嵐圖的實力足以支撐其獨立上市嗎?

02 “單腳走路”的嵐圖

嵐圖CEO盧放曾公開表示,“MPV賽道,嵐圖領跑;SUV賽道,嵐圖站穩;高端轎車賽道,嵐圖接棒;嵐圖説到做到。”

自2023年起,嵐圖夢想家銷量穩居新能源MPV TOP2,多月位居新能源MPV月度冠軍。甚至有數據顯示,嵐圖夢想家用户淨推薦值(NPS)高達84.2%,這意味着,每五個購買夢想家的用户裏,就有四個願意將其推薦給身邊的親朋好友。

“每賣出3台高端MPV,就有一台是嵐圖夢想家”。可以説,在MPV賽道,夢想家的確做到了“領跑”。但縱覽嵐圖所有車型,似乎成功破圈的只有夢想家,其他車型銷量不及預期,讓嵐圖長期處於“單腳走路”的狀態。

嵐圖共推出四款車型:嵐圖夢想家、嵐圖FREE(中大型SUV)、嵐圖知音(SUV)和嵐圖追光(高端轎車)。

2025年上半年,夢想家累計銷量為37057輛,同比增長114.6%,佔到嵐圖總銷量的66%。而嵐圖知音和追光在上半年的銷量僅有7060輛和1853輛,佔嵐圖總銷量的12.6%和3.3%,銷量排行均處在較為靠後的第47名和第25名。

嵐圖FREE作為高端品牌的首款車型,在性能方面頗具誠意。動力方面,它配備1.5T 四缸米勒循環增程器,熱效率 42%,搭配前 160 kW、後 200 kW 雙電機,系統綜合功率 476 馬力,零百加速 4.9 秒,純電續航 CLTC 318 km,綜合續航超過 1,200 km;智能輔助駕駛系統擁有 24 個傳感器,包括 3 個毫米波雷達、12 個超聲波雷達、9 個攝像頭,支持 L2+ 級高速領航、自動泊車及遙控泊車……

嵐圖給FREE的定位是“30萬元以內把配置一次性給足”的增程式SUV。

然而,嵐圖FREE的銷量依舊未達理想狀態。2025年上半年FREE累計銷量10158輛,佔嵐圖總體銷量的18.1%。對比理想L6,理想L6上半年累計銷量96354輛,FREE的銷量僅為理想L6的十分之一左右。

嵐圖FREE銷量不及預期,癥結可以在產品定位之中尋找。FREE的定位為30-40萬元高端SUV市場,但在FREE上市之前,該賽道就已競爭者林立。

特斯拉的Model Y定價20-40萬元之間,純電動動力,2021年交付上市之後迅速登頂SUV汽車銷量榜第一;與Model Y不同的是,FREE並非純電動SUV,而是採用增程式動力,但在增程式動力的汽車中,仍有理想ONE作為競爭對手。同時,還有蔚來ES6、理想L7等同類型汽車。

嵐圖汽車雖然背靠國企東風汽車,但成立時間短,並未在SUV市場中打響名號,缺乏品牌力與號召力,想要在SUV市場中“後來者居上”屬實不易,自然也無法分擔夢想家的壓力,解決嵐圖產品結構失衡的困局。

長期以來,嵐圖盈利依賴夢想家銷量,但MPV賽道其實是較為小眾的賽道。最近五年,國內MPV份額從2016年的10.6%一路下滑至2021年的5%,去年,國內MPV市場全年銷售量只有107.8萬輛。並且MPV賽道開始轉為紅海市場,比亞迪騰勢D9、極氪002等品牌加入MPV市場競爭。

值得注意的是,相比SUV,燃油車在MPV市場有更有競爭力。一般來説,夢想家的潛在用户經濟狀況較好,對於油車的價格並不敏感,更看重汽車的性能和續航,比較之下,燃油車或許更具優勢,如何面對燃油車競爭,也是夢想家需要克服的課題。

今年的7月和8月,嵐圖又發佈了“FREE+”和全新款嵐圖知音,能否補齊嵐圖的產品短板,降低上市之後的競爭風險,仍需時間與市場的驗證。

撰文:宋火火

編輯:大海