不打“價格戰”的霸王茶姬,二季度淨利潤暴跌近90%_風聞

趣解商业-趣解商业官方账号-关注新科技、新消费,聚焦新模式、新商业 9-01 17:13

作者 | 趙梔

作者 | 趙梔

編輯 | 趣解商業資訊組

近日,“新茶飲美股第一股”霸王茶姬(CHA.US)發佈了其赴美上市後的第一份二季報。

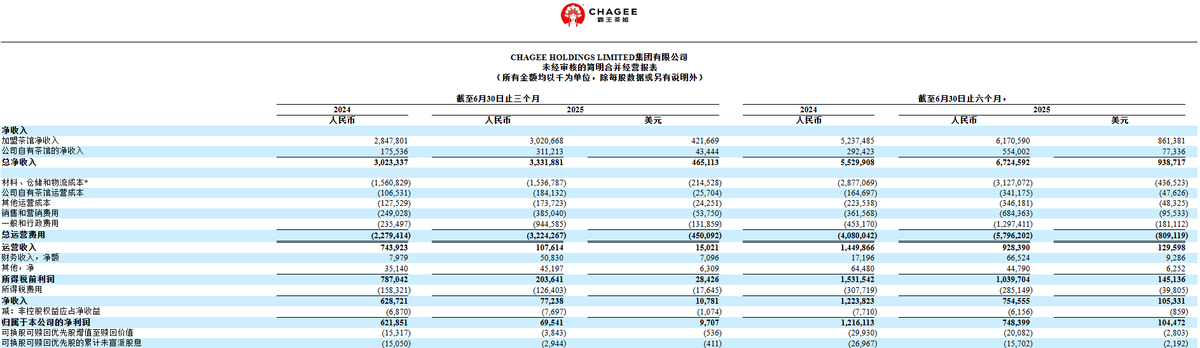

上半年,霸王茶姬實現營業收入67.25億元,同比增長21.61%;但淨利潤只有7.55億元,同比降幅高達38.22%;經調整淨利潤為13.07億元,同比增長了6.78%。其中,今年第二季度,其收入為33.32億元,同比增長10.2%;淨利潤為7723.8萬元,同比下滑87.72%,經調整淨利潤為6.30億元,同比微增0.1%。

圖片來源:中報

霸王茶姬今年4月17日在納斯達克上市,發行價28美元/股,IPO募資規模為4.11億美元。上市後,霸王茶姬股價最高曾漲至41.8美元/股,但此後震盪下行;截至8月29日,霸王茶姬報收19.11美元/股,較股價高峯已跌去54%。

圖片來源:百度股市通

從單店情況看,霸王茶姬大中華區單店月均GMV為40.435萬元,同店GMV同比去年降低23%。此外霸王茶姬同店月銷售額2025年上半年同比下降23.0%,2024年上半年則同比增長38%。

對此,霸王茶姬全球CFO黃鴻飛在財報發佈後的業績會上表示,這主要源於兩個因素:“首先,我們對比的是2024年異常強勁的第二季度數據;其次,外賣平台價格戰加劇,雖然我們選擇不參與短期導向的折扣活動,但這導致部分客源暫時分流,影響了銷售表現。”

談到“外賣大戰”,霸王茶姬創始人、董事長兼全球CEO張俊傑表示:“價格戰可能短期吸引消費行為,但長期來看不符合品質生活、高質量發展的路徑。霸王茶姬將堅定做高價值品牌,堅決不打價格戰。”

而從財報來看,霸王茶姬淨利潤大幅下滑的主要原因或是營銷市場費用、管理費用過快增長,其中營銷市場費用上半年支出6.84億元,2024年上半年僅為3.62億元,同比增長89.27%,管理費用上半年支出高達12.97億元,2024年上半年僅為4.53億元,同比增長186.31%。

儘管今年上半年業績表現相較去年略顯遜色,但霸王茶姬在海外市場取得了不錯的成績。

截至二季度末,霸王茶姬全球門店數為7038家,同比增長40.9%。其中,海外門店達到208家。 馬來西亞178家、新加坡16家、印尼8家、泰國5家、美國1家。今年上半年,其海外門店淨增52家,覆蓋東南亞和北美多個市場。

圖片來源:霸王茶姬黑板報公眾號

二季度,海外GMV達2.352億元,同比大幅增長77.4%,環比增長31.8%,展現出持續加速的良好態勢。

此外,本次財報中,霸王茶姬宣佈了全新的北美管理層團隊。新聘Emily Chang為北美首席商務官,Aaron Harris為北美首席發展官。他們都曾在多家上市公司擔任重要職位。

在加入霸王茶姬之前,Emily Chang曾擔任全球廣告傳播集團WPP旗下VML西部分公司首席執行官。在此之前,她還曾擔任麥肯世界集團中國區首席執行官、星巴克中國首席市場官以及洲際酒店集團首席商務官。

Aaron Harris則深耕於餐飲行業。就職霸王茶姬之前,他曾在荷蘭兄弟咖啡擔任高級開發副總裁。在此之前,他曾擔任連鎖餐飲公司Popeye’s Louisiana Kitchen的開發副總裁及AH 諮詢公司的所有者兼經營者。

圖片來源:罐頭圖庫

在國內市場漸趨飽和、競爭白熱化的當下,新茶飲品牌紛紛將目光投向海外,試圖在更廣闊的天地裏開拓新的增長曲線,這使得新茶飲出海賽道迅速變得擁擠不堪,霸王茶姬只是其中的一員。目前,喜茶、蜜雪冰城、茶百道等都在佈局海外市場。

此外,由於原料准入標準不同、運輸困難、消費口味差異等原因,新茶飲品牌在海外市場往往需要因地制宜、隨機應變。因此,更多的品牌成長空間和市場機會,也意味着要克服更多的挑戰。新茶飲品牌從中國奶茶到全球品牌的進階之路,或許才剛剛開始。