互聯網醫療平台謀變,押注AI爭奪下一個十年_風聞

新熵-新熵官方账号-拒绝冗余,洞察商业变量,探寻商业本质。09-01 17:51

互聯網醫療平台正在以前所未有的速度擁抱AI,試圖在押注下一張船票的同時,為資本講一出性感的故事。

原創ⓒ新熵 AI新科技組

作者丨木槿 編輯丨江蘺、九黎

對於互聯網醫療平台來説,押注AI已經成為必選項。

過去一段時間來,阿里健康、京東健康、微醫等紛紛押注AI。一方面是有着AI基因的平台給資本更大的想象空間。另一方面,從自身來看,AI讓這些平台從賣藥、賣廣告、賣掛號三大低毛利場景裏掙脱出來。政策層面來看,人工智能輔助診斷被國家醫保局列入價格構成。

業內普遍認為,在下一個十年裏,AI 將改寫醫療行業的成本結構、服務半徑和商業模式。

當前,各大平台沿着各自的資源稟賦,走出了三條較為清晰的路線。醫藥電商比如阿里健康、京東健康把AI當運營手段,核心仍是藥品差價和渠道費;垂直平台選擇用技術換增長,比如方舟健客將AI視為增長飛輪;螞蟻、抖音也在下場攪局AI醫療。

不過,當前AI對互聯網醫療平台的價值仍停留在“故事”和“預期”層面,實實在在地體現在財務報表裏的平台並不多。

互聯網醫療平台集體卷AI

在平安好醫生上半年的業績報中,AI成為反覆被提及的高頻詞。

在中報披露的窗口季,平安好醫生在半年報中披露了押注許久的AI成果。其在業績報中指出,上半年由於AI的賦能以及業務結構的優化,毛利率較去年同期小幅提升,為33.6%。去年上半年,這一數據為32.2%。

就今年來看,平安好醫生對AI的重視度肉眼可見的拔高。上半年其在升級平安醫博通大模型的同時,也上線了7+N+1醫療AI產品矩陣。

▲圖/平安好醫生

平安好醫生只是當前諸多互聯網醫療平台的一個縮影。當前,阿里健康、京東健康、騰訊健康、微醫等先後落子AI。這些平台對AI的暢想是,用AI實現降本、提頻、分潤,進而提高利潤率。

極具曲線的故事,對老闆以及背後的資方都能有個交代。

2020年之前,互聯網醫療企業很難切入醫療服務的核心環節,一直徘徊在輕問診和一些外圍服務層面。從盈利層面來看,援引第一財經採訪業內人士,互聯網醫療的規模效應是盈利的核心。除了那些互聯網巨頭以外,小公司要實現盈利往往需要較長的週期,因為需要前期很大的投入,而最終盈利的模式無非是三種,賣藥品、賣服務和賣廣告。規模效應也意味着,這三種模式的毛利並不高。而AI讓這些平台從賣藥、賣廣告、賣掛號三大低毛利場景裏掙脱出來。

早期這類平台核心邏輯是線上連接——把掛號、問診、買藥搬到線上,解決的是效率問題,而非醫療質量問題。作為中介,這類平台有着較為明顯的漏洞,沒有技術壁壘、作為信息中介難以留存客户、在面對公立醫院線上平台時毫無競爭力。

而在AI時代下,可以把原本浪費在庫存、人力、流量、創意上的錢省下來。藥品銷售上,不僅能優化供應鏈管理還能提升銷售銷量;在服務層面上提高服務效率的同時降低人力成本;廣告銷售方面,AI在實現用户精準畫像的同時還可預測廣告投放的最佳時機和渠道。

從估值的角度來看,沾染AI的平台享受的估值待遇可從醫療服務商升級至科技股。木頭姐發佈的《BigIdeas》報告中預言:醫療保健是最被低估的AI應用。到2030年,AI將使藥物開發成本降低4倍、癌症篩查效率提升20倍。

二級市場上,將AI戰略置頂的京東健康、平安好醫生等公司的股價自去年下半年開始飛漲。同花順數據顯示,從去年8月15日至今(28日),二者股價漲幅分別為205%、1225.68%,後者從1.48港元/股飆漲至19.62港元/股。

二級市場的邏輯也同樣適用於一級市場。據Crunchbase統計,2025年1月醫療保健和人工智能領域融資額分別達到94億美元和57億美元,合計佔當月全球風投總額的58%。

政策層面也逐步開閘。去年11月份,國家醫保局首次將人工智能輔助診斷納入醫保價格構成。在技術和政策的推動下,國內的AI醫療市場持續擴容。華西證券援引第三方數據顯示,2019-2023年,中國AI醫療市場規模從27億元快速增長至88億元,預計2028年市場規模將接近300億元。

中小平台的路徑分野

顯然,在AI浪潮下,各大平台正在沿着各自的資源稟賦,逐步走出了三條較為清晰的路線。

背靠大廠的玩家們將AI作為運營的手段,比如阿里健康和京東健康核心的邏輯依舊是藥品差價和渠道費。在自營+平台+即時零售協同模式以及阿里和京東對這兩家公司的支撐之外,AI的輔助讓這兩家在賣藥上較為如魚得水。

最典型的例子就是,京東健康去年撤掉了被寄予厚望的AI家庭醫生,重新將資源集中到賣藥後,活得反而更好了。

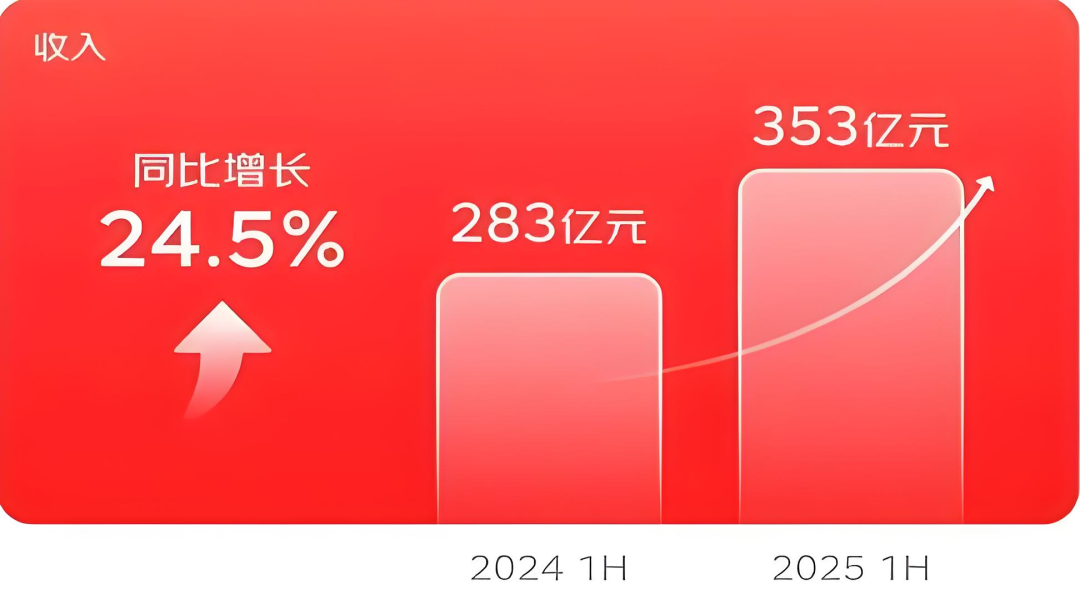

從業績層面來看,2024年至2025年上半年,京東健康的總營業額分別為581.60億元、352.90億元,股東應占溢利分別為41.62億元、25.96億元,同比變動分別為94.31%、27.45%。

▲圖/京東健康

2024年,作為營收大頭的醫藥和健康產品銷售收入為488億元,相較於往年457億元同比增長6.9%。服務收入的佔比也從2022年的13.7%升至2024年的16.1%。

AI讓京東健康對趨勢的變化更為明顯,也就是庫存更快、轉化更高、配送更準。

上海證券在研報中指出,AI精準營銷和智能推薦降低了獲客成本,同時提高了用户粘性和單次消費金額。AI在供應鏈管理中的應用,如需求預測和庫存管理,進一步提高了運營效率,降低了庫存成本。此外,AI通過自動化和智能化手段減少了對人工的依賴,例如AI工具可以替代部分醫生助理的工作,如病歷書寫、導診分診和隨訪等,從而降低了銷售和營銷費用。

垂直類平台選擇避開與阿里健康、京東健康的直面競爭,將AI作為增長飛輪。但是,不賣藥的公司盈利難度較高。前京東辛利軍曾在採訪中坦言:“在中國做互聯網醫療的公司,那些不賣貨的都虧錢。”

像微醫、方舟健客,AI更多的是承擔數字醫生的角色,前者按病種分級診療,後者按慢病全週期管理,分級診療服務費、慢性病會員訂閲和藥企數字化分成是兩家公司看重的關鍵點。

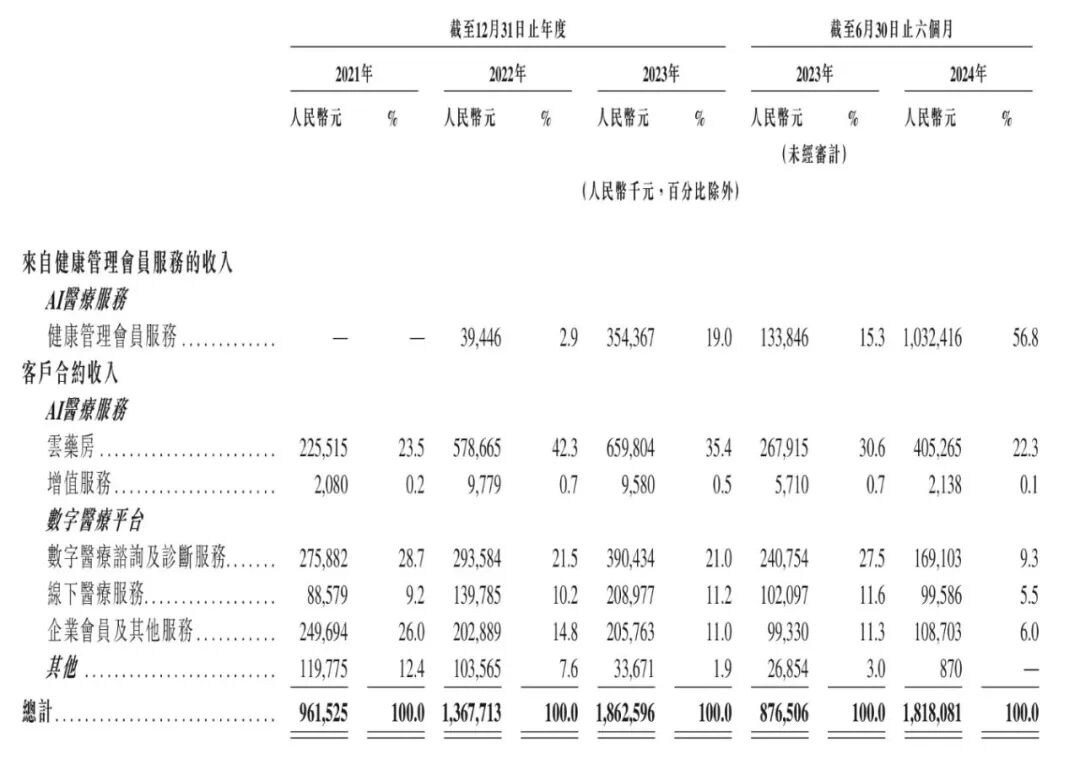

不過當前來看,AI的反哺作用並不明顯。在2024年上半年,微醫的AI醫療服務的營收達14.4億元,佔總收入的比例躍升至79.2%。不過對利潤的貢獻度有限。2021年—2023年的毛利率僅為2.6%、1.5%和3.4%,2024年上半年略微上升至4.9%。

▲圖/微醫財報

方舟健客一直想撕掉賣藥的標籤。此前21世紀經濟報道指出,為擺脱名為互聯網醫療,實為賣藥這一行業詬病,方舟健客在AI的賦能下,持續探索從諮詢、診斷到購藥等全流程的閉環服務。但報告期內,方舟健客主要業務中線上零售藥店服務產生的收入同比增加8.3%,而綜合醫療服務產生的收入同比下降34.3%。

需要注意的是,螞蟻、抖音也在下場攪局AI醫療,不過最終的目的在於試圖用流量換入口。

今年7月份,螞蟻集團上線獨立健康應用“AQ”加碼AI醫療,用支付寶的醫保支付、醫院HIS接口能力,把AI問診、電子病歷、醫保結算做成閉環;字節跳動緊隨其後推出“小荷AI醫生”,主打健康諮詢與報告解讀功能,最核心的入口還是抖音渠道,通過用户在抖音頁面搜索相關疾病——跳轉小荷醫典獲得相關疾病的科普,再進一步跳轉小荷AI醫生進行相關諮詢。

二者的路徑並不追求自建醫療閉環,只是把AI能力作為流量分發和廣告增值工具,打法更輕、擴張更快。

AI醫療的敍事困境

互聯網醫療平台看似擁有宏大的AI敍事,但研發投入與商業回報的不匹配仍是業內共識。

當前AI已成為醫療行業的重要發展趨勢,京東健康、平安好醫生等巨頭依託集團資源,構建了強大的技術和數據壁壘,在AI醫療領域重兵佈局。中小平台若不跟進,其服務效率和質量可能落後於競爭對手,難以吸引用户和醫生資源。

但,AI研發需要大量的資金和技術投入,包括數據收集與標註、模型訓練、算法優化等,而在自身造血能力不足的前提下,沒有靠山的平台大概率會先拖死自己。

因此技術門檻高、驗證週期長、數據壁壘厚,導致大投入、慢回報、低毛利,盈利窗口難打開是中小平台的通病。

要知道,即便將AI作為輔助的頭部平台,在研發投入上也毫不吝嗇。比如京東健康上半年的研發費用開支為7.36億元,2024年全年才6.45億元。

不過,對於中小平台來説,AI的敍事困境不止於燒錢。

遠毅資本指出,在中國市場,很多AI應用創新是面向C端,比如問診、醫藥電商、用藥諮詢等。畢竟,醫療AItoC市場是最值得期待的領域,這意味着一旦形成規模,其生態價值是具有無限想象力的。

因此諸多平台試圖用各種方式曲線獲C。

鼎和資本指出,如微醫、訊飛醫療、微脈、左醫都探索出了 2H-2C 的打法,與基層醫療機構進行業務合作,向其所覆蓋的C端人羣提供服務。

但是現狀是,C端的用户對AI的信任度並不高。大多數的AI仍舊在工具輔助的淺層階段,這就導致了用户的付費意願並不強。援引第一財經採訪業內人士,醫療健康領域存在特殊性,對醫療數據質量與安全,患者隱私保護要求很高,為此,AI大模型或將面臨技術成熟度風險,醫學數據質量與安全風險,和醫療服務公平性風險。

對於互聯網醫療的AI敍事來説,低容錯是行業最硬的約束,也是所有故事必須首先回答的風險題。

C端的不信任,也會導致B端的不買賬。斯坦福大學最新發表在《JAMANetworkOpen》期刊上的研究顯示,當研究人員對醫學檢查問題進行微小調整時,這些被譽為醫療革命先鋒的AI系統準確率暴跌,其中某些模型的錯誤率甚至接近40%,這使得B端客户對AI的可靠性持謹慎態度。

同時,部分AI醫療產品價格高昂,但實際能為醫療機構帶來的直接收益有限。例如,一些AI輔助診斷系統需投入大量資金採購和維護,但可能僅能提升少量工作效率,難以覆蓋成本。此外,醫保政策對AI產品的覆蓋範圍有限,醫療機構缺乏足夠的付費動力。

部分醫療機構擔心引入AI後,會削弱醫生的專業地位或導致崗位調整。且市場上AI醫療產品同質化嚴重,缺乏差異化競爭力,B端客户難以找到真正符合需求的產品。

在可預見的未來,頭部廠商依舊佔據霸主地位,中小平台們只有快速找到差異化路徑,才能在巨頭的夾縫中生存下來。

參考資料:

氨基觀察,《不要讓“AI+醫療”變成一次性買賣》

新眸,《阿里、字節紛紛下場,誰在掘金AI醫療?》

懂財帝,《醫療大模型激戰,巨頭爭奪落地苦等拐點》

診鎖界,《70%CEO對AI的投資回報不滿意!「AI+醫療服務」還有什麼想象空間?》