早該換個視角看長春高新了_風聞

氨基观察-生命科技新时代的商业智库和价值灯塔09-01 18:29

長春高新正主動求變。

一方面,面對宏觀環境與競爭格局的變化,其主動對生長激素業務戰略進行調整;另一方面,高強度研發投入繼續加碼:

上半年公司研發投入達13.35億元,同比增長17.32%,相較於2021年的增幅已超2倍,半年度研發投入規模創下歷史新高。

上述動作,雖可能在短期內對收入、利潤產生影響,但實際上並未妨礙長春高新經營質量的提升。畢竟,評價一家創新藥企的經營質量,核心維度可分為兩類:

**財務業績與創新業績。**其中,財務業績是企業過往經營成果的體現,代表“過去”;創新業績則關乎管線佈局、技術突破與未來增長空間,代表“未來”。

我們也能看到,通過持續的研發投入與戰略佈局,長春高新核心子公司金賽藥業早已完成從“單產品”到“多產品”、從“單領域”到“多領域”的轉型突破。這些創新佈局的成果,不僅將成為金賽藥業的業績增量,更有望成為中國創新藥出海的主力資產。

事實上,變化已在發生:在收入層面,公司即將進入由“生長激素、創新藥收入、海外BD”三駕馬車驅動的新節點。

從這個角度來看,市場早該跳出“僅看生長激素”的固有視角,以更長遠、更全面的維度重新審視長春高新的價值:

既要認可其財務業績的穩健性,更要看到創新業績所鋪墊的未來潛力。

在財報發佈後,長春高新股價漲停,相信市場也已逐漸看到這一點。

/ 01 /從生長激素,到三駕馬車

最新的半年報,讓市場明確看到一點:長春高新子公司金賽藥業的“三駕馬車”增長格局已呼之欲出。

**首先,生長激素作為基石業務,仍具備極強的穩健性。**儘管面對競爭、宏觀因素等挑戰,短期內採取“以價換量”策略,但考慮到其適應症拓展潛力尚未釋放,且公司在該領域的護城河不可動搖,因此生長激素仍是公司極具價值的“現金牛”業務。

其次,創新藥收入作為第二架馬車,正強勢來襲。

6月份,IL-1單抗伏欣奇拜單抗(GenSci048)已獲批上市,堪稱“確定性與想象力雙擊”。

確定性來自痛風市場的明確前景。

**一方面,作為革命性新療法,其治療地位突出。**相較於傳統激素等藥物的作用機理,伏欣奇拜單抗通過精準靶向阻斷IL-1炎症通路起效,具備長期控制、快速強效、安全放心三大臨牀優勢。尤其值得注意的是,臨牀數據顯示,伏欣奇拜單抗單次給藥即可快速起效,6-72小時鎮痛效果與激素相當,6個月內首次復發風險降87%;也就是説患者一年僅需注射兩針,即可實現全年痛風控制,臨牀價值極具顛覆性。

**另一方面,競爭格局極為良好。**從目前進展來看,伏欣奇拜單抗領先競爭對手至少2個“國談身位”,醫保獨佔性為產品放量提供了有力支撐。

而痛風作為大眾疾病,市場規模向來可觀。有行業人士認為,預計到2030年,中國痛風藥物市場規模將達108億元。龐大的市場規模疊加產品自身的強競爭力,為伏欣奇拜單抗的長期持續放量提供了保障。

**與此同時,伏欣奇拜單抗的潛力不止於痛風,還可能涵蓋內膜異位症等高價值領域。**這也意味着,其未來銷售峯值將極為可觀。

**除了伏欣奇拜單抗,金賽藥業其他創新產品也在逐步兑現價值。**例如,用於改善腫瘤患者食慾的美適亞,可直接增強患者體質、延長OS(總生存期),臨牀價值顯著且為獨家產品;女性健康領域的長效促泡素也將進入放量期。

**除了伏欣奇拜單抗,金賽藥業其他創新產品也在逐步兑現價值。**例如,用於改善腫瘤患者食慾的美適亞,可直接增強患者體質、延長OS(總生存期),臨牀價值顯著且為獨家產品;女性健康領域的長效促泡素也將進入放量期。

**今年,金賽藥業共有4個創新藥參與國談,是國內參與國談創新藥數量最多的藥企之一。**這也意味着,從明年開始,創新藥有可能成為金賽藥業收入增速最高的板塊。

**而BD將成為金賽藥業的第三駕馬車,構成公司發展的“硬邏輯”。**正如上文所述,在穩固基石業務的同時,金賽藥業已實現從“單產品”到“多產品”、“單領域”到“多領域”的轉型突破。如下圖所示,其管線佈局已覆蓋內分泌代謝,免疫和呼吸(涵蓋風濕、皮膚、IBD、腎臟、眼科、神經)、腫瘤、女性健康等多個領域,且每個領域均構建了產品矩陣,形成多維度、立體化的研發與產品體系。

作為管線數量、質量僅次於恆瑞醫藥的企業,金賽藥業的管線實力為其出海業務提供了強力支撐。此外,公司的BD邏輯清晰,不以“做BD”為目的,而是以“創造價值”為核心。

作為管線數量、質量僅次於恆瑞醫藥的企業,金賽藥業的管線實力為其出海業務提供了強力支撐。此外,公司的BD邏輯清晰,不以“做BD”為目的,而是以“創造價值”為核心。

對於BD策略方面,長春高新集團總經理、金賽藥業創始人總經理、首席科學家金磊博士表示:

少數1期項目若前景明確,會推進BD;但大部分BD項目不做“青苗轉讓”,會推進至2期臨牀,少數甚至會完成3期臨牀後再轉讓。總體而言,公司會先確認項目具備成藥潛力,再啓動BD,且轉讓價格清晰,能為公司帶來可觀的轉讓收入與里程碑收入。

在金磊的預期中,隨着“三駕馬車”全面啓動,金賽藥業的核心盈利將逐步從國內拓展至國際。

/ 02 /每年2-3個NDA,後勁十足

確實,從創新業績來審視金賽藥業的價值,不難得出一個結論:兑現三駕馬車的邏輯清晰,後勁十足。

金賽藥業不止靠佈局領域的數量堆砌,更核心的支撐在於“質量”——即各領域產品的硬實力:

在每個賽道上,金賽藥業都屬於全球首創(FIC)或者同類最佳(BIC)選手,堪稱國內乃至全球範圍內該領域的有力競爭者之一。

以免疫和呼吸領域為例,伏欣奇拜單抗之外,金賽藥業已有多個具備競爭力的超級單品浮出水面:

PD-1激動劑GenSci120注射液,是全球進度領先的產品之一,目前已獲得4項適應症的臨牀批件;

APRIL/BAFF雙重抑制劑GenSci136,則展現出BIC潛力:一方面,依託分子差異化設計,其對人體內源性APRIL的阻斷效果優於所有競品,有望成為IgA腎病(IgAN)的最佳治療藥物;另一方面,使用便捷性更優,支持皮下注射,每四周一次。公司預計,該產品將於12月份提交IND。

而這樣的全球競爭力,並非僅存在於免疫和呼吸領域。在腫瘤賽道,金賽藥業的佈局同樣展現出“對標全球、行業領先”的特質,手握多款重磅小分子藥物:

GenSci122作為潛在同類最佳的KIF18A小分子抑制劑,全球進度位列前三。相較於競品,其在療效與安全性上均展現出更優表現;

GenSci128針對攜帶P53Y220C突變多瘤種, 同樣具備同類最優潛力,不僅全球進度前三,臨牀效果亦十分突出——數據顯示,僅需四分之一的劑量即可達到與競品類似的療效,且可能對顱內轉移病灶有效;

GenSci145作為新一代PI3K突變抑制劑,對野生型PI3K的選擇性倍數為同類最佳,超過30倍,由此展現出更優的療效與安全性,中樞神經系統(CNS)滲透性也大幅提升,為腫瘤腦轉移提高治療方案,預計2026年Q1啓動I期臨牀。

**此外,被市場忽視的一點是,金賽藥業還是全球下一代ADC——雙抗ADC領域的第一梯隊成員。**目前,全球首創的EGFR/HER2雙抗ADC藥物GenSci139、同類最優(BIC)的FR雙表位抗體ADC藥物GenSci140、同類最佳的B7H3/PSMA雙抗ADC藥物GenSci143均在加速推進臨牀,臨牀前數據均顯示出優越的抗腫瘤活性。

在女性健康領域,金賽藥業同樣具備諸多看點。

例如,具有全球首創潛力的NK3R拮抗劑GenSci074,瞄準絕經期血管舒縮症(潮熱)的未滿足需求,目前4項聯合主要終點均實現全面獲益,且安全性突出,沒有目前國際上同靶點獲批產品的肝臟或神經系統副作用問題。GenSci074正在開展III期臨牀,該藥物有望解決全球8億女性的絕經潮熱問題,市場潛力超20億美元;

而GenSci142是一款通過AI設計、非傳統抗生素類殺菌藥物,通過選擇性快速殺滅加德納菌(細菌性炎的主要病原體)來治療細菌性炎,此種治療的耐藥風險極低,還對甲硝唑耐藥感染(90%的耐藥比例)有效,有望解決臨牀耐藥性的痛點。

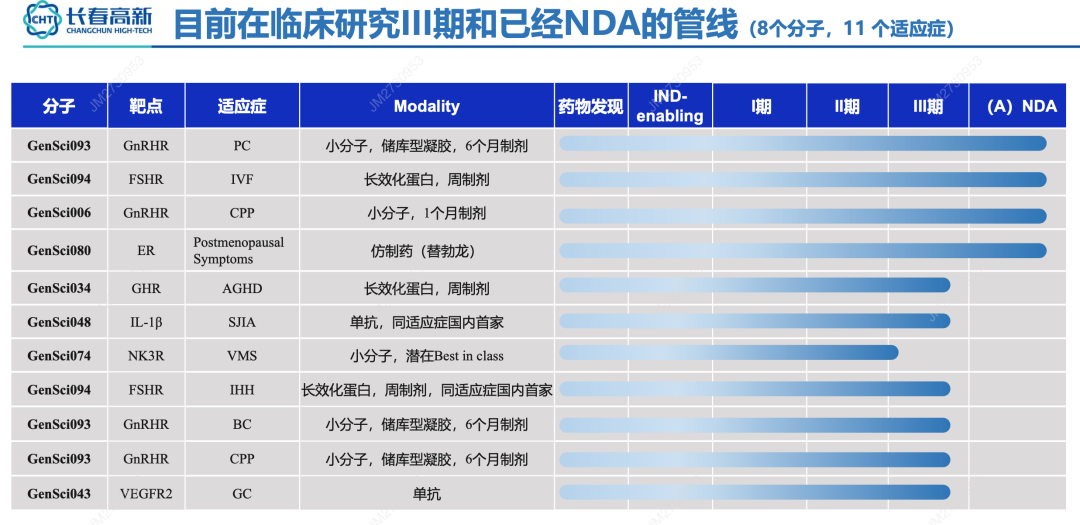

**更重要的是,經過長期佈局,金賽藥業當前的管線梯隊層次感清晰。**目前,公司處於臨牀3期研究及已提交NDA的管線,共涉及8個分子、11個適應症;公司預計,至2025年底,將有12個新分子、2個新增適應症處於IND至臨牀2期的創新分子管線中。

這一管線佈局也保障了公司創收與BD的可持續性。金磊預計,接下來公司將保持每年2-3個NDA的申報節奏。

這一管線佈局也保障了公司創收與BD的可持續性。金磊預計,接下來公司將保持每年2-3個NDA的申報節奏。

顯然,隨着研發佈局進入收穫期,金賽藥業的發展後勁,正愈發強勁。

/ 03 /底層邏輯,全能的研發體系

金賽藥業的創新業績超出市場預期,實則並非偶然。

背後的關鍵支撐有兩點:一方面是企業的進取心與戰略前瞻性,並未沉溺於生長激素業務的現有成功,而是早早着眼未來,通過持續佈局築牢如今的領先地位;另一方面,其創新並非盲目突破,而是先潛心夯實“地基”,構築起覆蓋全鏈條的全能研發體系。

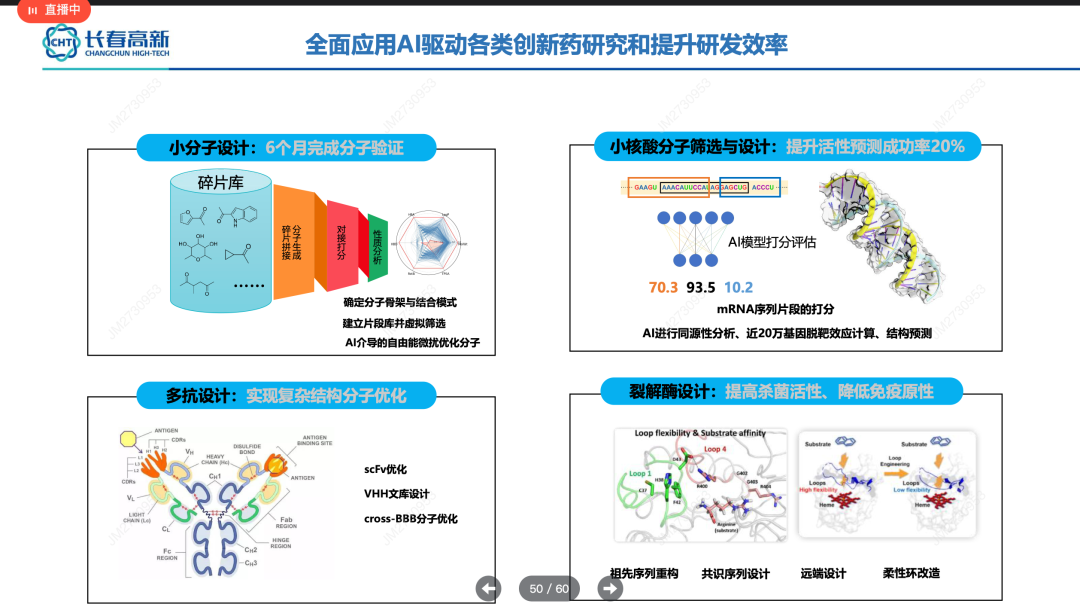

**首先,金賽藥業已成為行業內研發技術平台佈局最全面的企業之一。**如下圖所示,公司以AI為核心驅動力,精準靶向創新藥為目標,已打造從ADC、小核酸、多功能分子到TCE的一系列核心技術平台,形成覆蓋多技術路徑的創新底座。

這些技術平台的價值,體現在兩大維度:

這些技術平台的價值,體現在兩大維度:

**其一,是“領跑全球藥物研發”的能力。**ADC、多功能分子、小核酸、長效緩釋、核藥均為當前全球醫藥研發的熱門領域,而金賽藥業在這些方向已提前完成佈局與技術積累,為對標國際前沿、領跑行業創新奠定了基礎。

其二,是AI驅動,精準靶向的差異化價值。

**一方面,AI顯著提升了研究效率與成功概率。**例如小分子技術平台在AI加持下,6個月即可完成分子驗證;小核酸分子的篩選與設計環節,AI助力下活性預測成功率提升至20%。

**另一方面,各技術平台均針對性解決現有藥物開發痛點。**比如ADC平台以高度穩定的親水linker為核心,攻克了當前ADC藥物穩定性不足、血液毒性大的難題,同時提升了成藥性,降低開發成本;蛋白藥物長效控釋技術,則通過對目標蛋白/多肽的深刻理解,採用多種技術組合,實現藥物的長效化與控釋,顯著改善了傳統蛋白藥物半衰期短、給藥頻繁、藥效波動大、安全風險高等普遍存在問題。

依託AI驅動的核心技術平台,金賽藥業不僅具備開發FIC管線的能力,更擁有打造BIC管線的硬實力,能從多維度創造臨牀與產品商業價值。

依託AI驅動的核心技術平台,金賽藥業不僅具備開發FIC管線的能力,更擁有打造BIC管線的硬實力,能從多維度創造臨牀與產品商業價值。

此外,金賽藥業的研發體系,不止於強大的早期研發能力,更有兩大核心優勢加持:

**一是高度確定性的選品邏輯。**聚焦兩大方向:在現有優勢領域拓展BIC產品,鞏固核心賽道競爭力;在高價值新領域精準佈局,打開增長空間。逐步聚焦中美高發病和疾病負擔嚴重的疾病,實現高BD預期和海外授權價值的實現。

**二是穩健現金流供應下的頂尖臨牀開發能力。**無論是臨牀方案設計還是執行效率,金賽藥業均處於國內絕對領先水平——伏欣奇拜單抗之所以能在競爭中,部分原因便得益於這一能力,其3期臨牀開發進度比競爭對手快3個月。而這一優勢,也將持續賦能其他管線的開發,加速創新成果落地。

對金賽藥業而言,當前正逐步複製過往的成功經驗,未來將呈現“裂變”式發展:隨着研發體系愈發成熟,管線孵化速度會不斷加快。從這個角度來看,金賽藥業的“星辰大海”,才剛剛拉開序幕。

/ 04 /創新藥龍頭不再低調,估值體系重塑一觸即發

到底如何評價金賽藥業?

過去,市場更多是認為,金賽藥業只是生長激素的龍頭企業,在創新藥領域的存在感並不強。但實際上,這顯然是很大的誤解,目前其呈現出來的轉型敍事,已非如此。

**業務層面,金賽藥業已成功完成轉型。**從依賴單一生長激素業務,邁入 “三駕馬車” 驅動、多元業務共生共長的新階段。正如金磊所言,“該有的武器都有了,開始進入新階段了”。

**定位層面的變化同樣顯著。**它不再是僅以婦兒健康為優勢的藥企,而是徹底轉型為以創新藥研發為核心、持續推動新藥上市的創新藥企;也不止於“中國公司”,而是朝着“成為AI精準靶向創新藥全球領先者”邁進,堪稱未來有望成長為MNC的中國藥企之一。

**這些變化,讓過去 “單一錨定生長激素” 的估值邏輯,完全無法匹配其當前發展階段。**但顯然,市場過去並未充分意識到這一點。此前對長春高新的估值體系,仍主要錨定在生長激素的業績預期上,未能充分納入其創新佈局的長期價值。

不過,這種偏見不會長期存在。金賽藥業的硬實力不允許它低調,相信後續每一份財報,都將持續佐證“三駕馬車”的紮實性。

可以説,圍繞長春高新的估值體系重塑已箭在弦上、一觸即發。當下資本市場的 “躁動”,或許還只是個開始。