四大電商巨頭“增收不增利” 百億投入電商新賽道真只是賺吆喝?_風聞

网经S-09-01 20:33

2025年盛夏,外賣大戰激烈上演,作為零售電商最後一個萬億級賽道,阿里巴巴、京東、拼多多、美團四大零售電商平台收穫如何?本文通過以上四家平台2025半年報,帶你一同解密背後商業邏輯。

出品|網經社

作者|無痕

審稿|雲馬

配圖|網經社圖庫

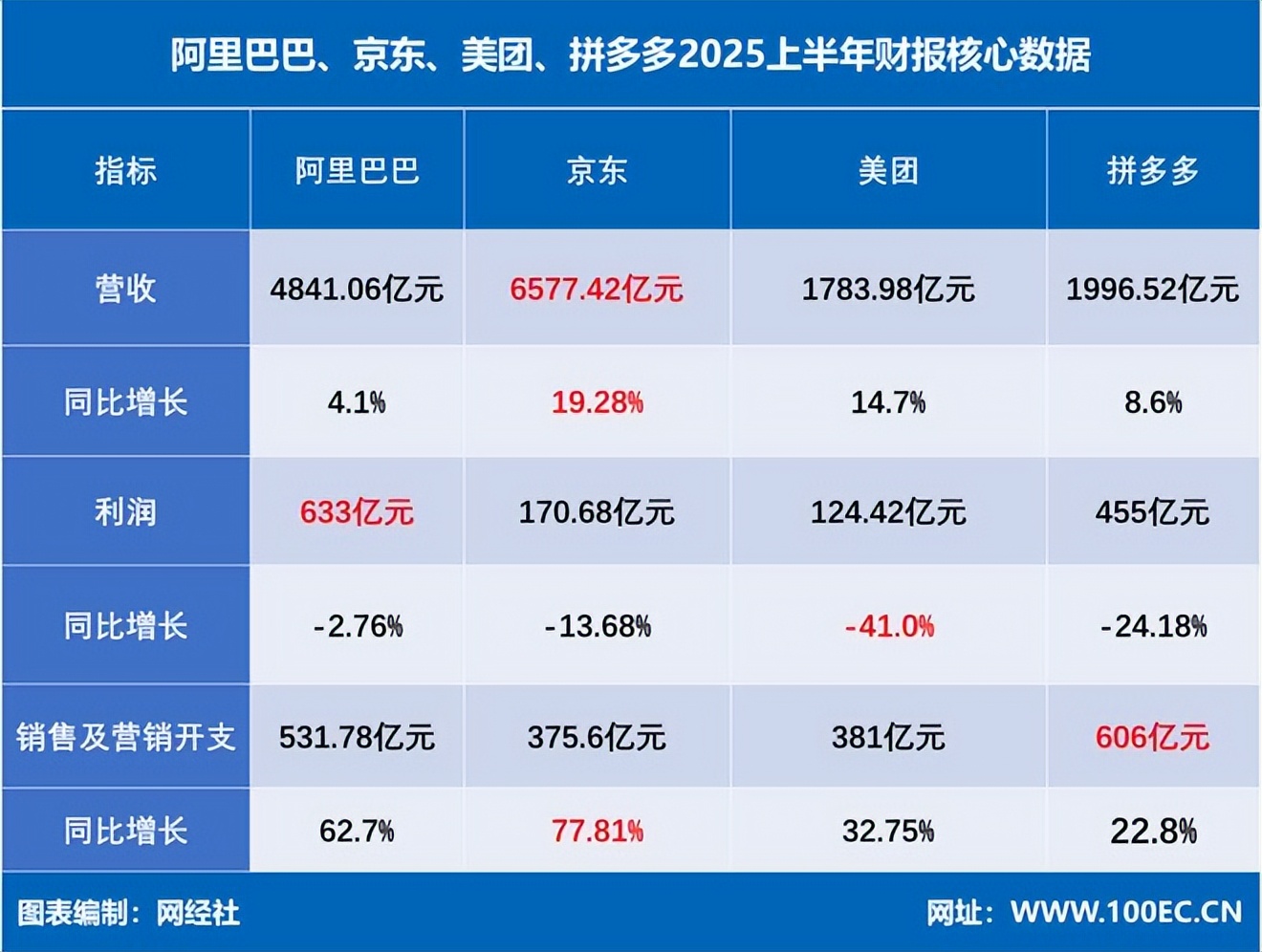

對比發現,2025 年上半年,中國電商與本地生活服務賽道繼續呈現“規模競賽”與“利潤擠壓”並存的局面。四巨頭中,京東以 6577.42 億元的營收規模居首,同比增長 19.28%,增速同樣領跑;阿里巴巴雖仍保持 4841.06 億元的營收體量,但同比僅增 4.1%,增長動能明顯放緩;拼多多和美團分別錄得 1996.52 億元和 1783.98 億元,增速 8.6% 與 14.7%,在體量與增速之間尋求平衡。

對比發現,2025 年上半年,中國電商與本地生活服務賽道繼續呈現“規模競賽”與“利潤擠壓”並存的局面。四巨頭中,京東以 6577.42 億元的營收規模居首,同比增長 19.28%,增速同樣領跑;阿里巴巴雖仍保持 4841.06 億元的營收體量,但同比僅增 4.1%,增長動能明顯放緩;拼多多和美團分別錄得 1996.52 億元和 1783.98 億元,增速 8.6% 與 14.7%,在體量與增速之間尋求平衡。

然而,營收擴張並未帶來利潤同步提升:四家公司利潤全部負增長,行業整體“增收不增利”已成共識。阿里巴巴依舊以 633 億元的利潤額佔據首位,但同比下滑 2.76%;拼多多利潤 455 億元,跌幅 24.18%;京東利潤 170.68 億元,跌幅 13.68%;美團利潤 124.42 億元,跌幅高達 41%,成為利潤承壓最顯著的玩家。

然而,營收擴張並未帶來利潤同步提升:四家公司利潤全部負增長,行業整體“增收不增利”已成共識。阿里巴巴依舊以 633 億元的利潤額佔據首位,但同比下滑 2.76%;拼多多利潤 455 億元,跌幅 24.18%;京東利潤 170.68 億元,跌幅 13.68%;美團利潤 124.42 億元,跌幅高達 41%,成為利潤承壓最顯著的玩家。

利潤下滑的背後,是營銷開支的集體飆升。阿里巴巴銷售及營銷費用達 531.78 億元,同比激增 62.7%,在傳統電商流量見頂、新業務投入加大的雙重壓力下,公司被迫以更高成本換取有限增長;京東營銷費用 375.6 億元,同比增幅高達 77.81%,為四家之首,顯示其“以投入換規模”的策略最為激進;美團營銷費用 381 億元,同比增長 32.75%,本地生活賽道的補貼戰依舊激烈;拼多多營銷費用 606 億元,絕對金額最高,但同比增速 22.8% 已低於阿里、京東。

一、“四巨頭”戰略分野明顯 短期利潤承壓換長期空間

網經社電子商務研究中心特約研究員、DCCI互聯網研究院院長劉興亮分析,阿里S&M(銷售與營銷)同比多約204.82億元,即時零售收入同比僅多約15.88億元。表觀“投入產出”偏低,但財報口徑已將補貼計作衝減項;更關鍵的是它帶來淘寶MAU+25%與主站CMR的溢出收益,屬於“戰術虧、戰略賺”。

美團S&M+77億元,核心本地商業營收同比+46.65億元,但經營溢利比-115.13億元,**利潤短期受壓最明顯。**京東新業務營收約92.16億元,但經營虧損147.8億元,**對當期利潤形成“拉胯型”拖累。**拼多多未深度捲入外賣即時零售補貼戰,營收放緩、利潤小幅下滑,強調將繼續讓利商家、優化生態的長期主義。

美團S&M+77億元,核心本地商業營收同比+46.65億元,但經營溢利比-115.13億元,**利潤短期受壓最明顯。**京東新業務營收約92.16億元,但經營虧損147.8億元,**對當期利潤形成“拉胯型”拖累。**拼多多未深度捲入外賣即時零售補貼戰,營收放緩、利潤小幅下滑,強調將繼續讓利商家、優化生態的長期主義。

天使投資人、網經社電子商務研究中心特約研究員郭濤表示,幾家互聯網巨頭的經營數據展現出各自發展態勢。阿里巴巴2025財年收入近萬億,增長7% ,淨利潤大增77% ,靠“AI+雲”戰略帶動,AI產品收入亮眼,阿里雲公共雲加速,通義大模型下載量破3億次,88VIP超5000萬用户粘性強。美團2025年二季度營收增長11.7%,但經調整淨利潤暴跌89% ,因外賣市場競爭激烈,銷售成本和營銷開支大幅增加。京東二季度收入增長22.4% ,淨利潤下降50.8%,新業務收入暴增但虧損嚴重,零售業務利潤率創新高。拼多多二季度營收增長7%,成本增長36% ,在線營銷服務收入增長15%,交易服務收入增速低,經營現金流下降,補貼邊際效益遞減。

網經社電子商務研究中心特約研究員、贏動教育CEO崔立標認為,外賣三強(阿里、美團、京東)財務中報已出,京東用147.7億虧損換得外賣新業務138.5億營收,CEO説值得。美團投入98億守住653億的即時零售營收。阿里用100-140億的營銷費用,錄得147億即時零售收入。

網經社電子商務研究中心特約研究員、贏動教育CEO崔立標認為,外賣三強(阿里、美團、京東)財務中報已出,京東用147.7億虧損換得外賣新業務138.5億營收,CEO説值得。美團投入98億守住653億的即時零售營收。阿里用100-140億的營銷費用,錄得147億即時零售收入。

崔立標認為,儘管腹背受敵,三家企業美團虧得最少,可見護城河是有的,履約效率不是吹的。虧得少,但受傷深。京東靠消費國補充了不少血,阿里血槽厚,大盤子只損失18%。

崔立標認為,儘管腹背受敵,三家企業美團虧得最少,可見護城河是有的,履約效率不是吹的。虧得少,但受傷深。京東靠消費國補充了不少血,阿里血槽厚,大盤子只損失18%。

網經社電子商務研究中心特約研究員、新質生產力產業聯盟秘書長段積超認為,本次財報季,幾大平台的表現呈現出**“增長路徑分化,戰略重心明晰”的特點,更顯示了各大平台的戰略定位:阿里是“章魚”——生態協同,京東是“獵豹”——速度品質,美團是“地龍”——深耕本地,拼多多是“蜜獾”——勇猛狡黠。各家不再追求單一維度的增長,而是根據自身基因,在核心護城河(阿里-商家生態、美團-本地網絡、京東-供應鏈、拼多多-性價比)**基礎上,尋找新的戰略突破口(全球化、即時零售、服務化、出海)。

網經社電子商務研究中心特約研究員、新質生產力產業聯盟秘書長段積超認為,本次財報季,幾大平台的表現呈現出**“增長路徑分化,戰略重心明晰”的特點,更顯示了各大平台的戰略定位:阿里是“章魚”——生態協同,京東是“獵豹”——速度品質,美團是“地龍”——深耕本地,拼多多是“蜜獾”——勇猛狡黠。各家不再追求單一維度的增長,而是根據自身基因,在核心護城河(阿里-商家生態、美團-本地網絡、京東-供應鏈、拼多多-性價比)**基礎上,尋找新的戰略突破口(全球化、即時零售、服務化、出海)。

網經社電子商務研究中心特約研究員、硅鯨科技CEO趙紹輝認為,從最新財報看,**阿里巴巴、美團、京東、拼多多四大平台呈現出“增收不增利”的共性特徵,但在戰略方向佈局和表現方面差異顯著,**其中,阿里巴巴即時零售、AI、出海成新的業績增長極;京東零售持續增長,外賣業態綜合優勢凸顯;美團本地化用户規模與場景拓展對沖利潤壓力。拼多多“千億扶持”推動產業帶深耕。

網經社電子商務研究中心特約研究員、硅鯨科技CEO趙紹輝認為,從最新財報看,**阿里巴巴、美團、京東、拼多多四大平台呈現出“增收不增利”的共性特徵,但在戰略方向佈局和表現方面差異顯著,**其中,阿里巴巴即時零售、AI、出海成新的業績增長極;京東零售持續增長,外賣業態綜合優勢凸顯;美團本地化用户規模與場景拓展對沖利潤壓力。拼多多“千億扶持”推動產業帶深耕。

二、以“利潤換增長” 即時零售成關鍵賽道

劉興亮表示,即時零售被多家管理層界定為“歷史性機會”,阿里明確提出未來三年可為平台帶來萬億級新增成交的中長期指引。短期利潤承壓,換取用户心智、頻次與全域拉新,再由廣告/會員/跨品類復購進行回補,這是“電商×本地生活”的經典飛輪路徑。

劉興亮表示,官方智庫與券商測算顯示,即時零售已成高景氣賽道,2023年市場規模約6500億元,2030年有望衝擊2萬億元。在這種強規模效應+網絡密度效應的業態裏,“先規模後利潤”具備合理性。

郭濤指出,這些平台面臨着短期利潤下滑和長期投入的矛盾,**實質是爭奪市場份額和提升盈利能力的博弈。**阿里計劃三年投入3800億用於雲和AI硬件建設,借AI商業化和雲規模效應,形成從技術到利潤釋放的閉環。美團加大對本地商業投入,雖三季度預計虧損,但通過動態調整投入規模維持領先,還想通過服務標準化和生態建設來平衡成本。京東新業務目前增收不增利,不過靠“品質外賣”差異化模式與零售主業協同,來釋放長期價值,並且有着明確的長期商業模式目標。拼多多“千億扶持”計劃使短期利潤下降,但通過降傭、深耕農業供應鏈,構建商家、平台、消費者三方關係,期望激活中小商家創新力,實現生態正向循環。

網經社電子商務研究中心特約研究員陳虎東認為,阿里、美團、京東淨利潤的下降,主要還是在於對即時零售項目的戰略性投入造成的,因為即時零售市場確實是一個潛力巨大的市場,或者可以這樣説,即時零售市場是傳統電商進入到下一個階段的毋庸置疑的方向。

網經社電子商務研究中心特約研究員陳虎東認為,阿里、美團、京東淨利潤的下降,主要還是在於對即時零售項目的戰略性投入造成的,因為即時零售市場確實是一個潛力巨大的市場,或者可以這樣説,即時零售市場是傳統電商進入到下一個階段的毋庸置疑的方向。

並且三家平台都能在這個市場上充分發揮其自身的優勢,阿里巴巴充分利用其技術優勢,賦能這個未來的商業模式;京東則想通過藉助其優勢的供應鏈能力在這個市場分羹;美團則是想實現萬物到家的宏圖偉業,而且在這個新興市場,傳統電商的轉型要不就是等待時機,要不就是加快推進,明顯燒錢的作用是最明顯的。

並且三家平台都能在這個市場上充分發揮其自身的優勢,阿里巴巴充分利用其技術優勢,賦能這個未來的商業模式;京東則想通過藉助其優勢的供應鏈能力在這個市場分羹;美團則是想實現萬物到家的宏圖偉業,而且在這個新興市場,傳統電商的轉型要不就是等待時機,要不就是加快推進,明顯燒錢的作用是最明顯的。

段積超表示,當前巨頭的利潤普降,是一個主動的戰略選擇,而非被動的業績滑坡。如何看待這種平衡,需要從三個層面理解:

段積超表示,當前巨頭的利潤普降,是一個主動的戰略選擇,而非被動的業績滑坡。如何看待這種平衡,需要從三個層面理解:

**第一是必然性:中國互聯網行業已從過去的“流量紅利”時代進入“存量競爭”和“新業務開拓”時代。**增量市場枯竭,巨頭增長必須依靠深入產業或開拓新戰場。這些新業務無不需要巨量的前置資本投入,在培育期必然侵蝕短期利潤。這是一種“以利潤換空間”的必然策略。

**第二是健康度:平衡的關鍵在於核心主業能否持續“輸血”。**美團的外賣、阿里的淘天、京東的自營電商,這些核心業務依然是強大的現金流來源。用主業的利潤去孵化第二、第三增長曲線,是健康的戰略節奏。如果主業失血,同時新業務投入巨大,則風險較高。

**第三則是長期價值:資本市場正在重新評估平台企業的價值。**過去看重GMV和用户增速,現在更看重未來增長潛力和業務壁壘的厚度。對即時零售、海外等領域的投入,正是在構建下一個十年的競爭壁壘。短期利潤的犧牲,若能換來長期的市場地位和新的增長引擎,將是值得的。投資者需要更多耐心來審視這種戰略投入的長期回報。

趙紹輝表示,消費品電商經過多年發展,即時零售成為線上、線下結合的所剩不多的主戰場,在戰略上,自然成為阿里、京東、美團三大巨頭的“必爭之地”。即時零售打通消費高頻流量入口,外賣/閃購用户年均交易頻次超40次,遠高於傳統電商;提升生態協同價值,通過線下高頻場景,帶動線上店鋪銷售和月活,實現電商生態間跨場景引流。

趙紹輝認為,為達到短期利潤與長期投入的平衡之道,要採取分層投資與動態調整的平衡策略:

趙紹輝認為,為達到短期利潤與長期投入的平衡之道,要採取分層投資與動態調整的平衡策略:

**(1)保持穩固的現金牛業務,**優化核心利潤,為創新業務持續不斷的輸血;

**(2)重金投入和飽和攻擊,**快速打造新的增長引擎和增長極,如美團閃購、京東外賣等;

**(3)限制性佈局長遠技術革新和前沿探索,**設置虧損上限,一旦失敗及時止損,如阿里380億投資AI。

三、從“補貼戰”轉向“效率戰” 可持續是核心

劉興亮表示,平台需儘快從“比補貼”轉向“比效率、比服務、比生態”。競爭“轉向”的三個抓手:

第一,供給鏈與前置倉:近端庫存、商超聯營、藥店/便利連鎖深度綁定,降低履約半徑與缺貨率;

**第二,體驗與會員:**送達時效分層(30/45/60分鐘階梯)、售後承諾、跨業務會員協同(如88VIP×本地生活×出行×地圖),用權益替代“赤補”;

**第三,技術與治理:**算法路由、峯谷定價、騎手安全與保費共擔機制、無人化探索,把“速度/穩定性/安全”做成可監管、可度量、可複用的護城河能力。

劉興亮指出,二季度是即時零售“價格戰元年”的應激賬——美團利潤受創最深、京東新業務拉低整體、阿里以主站協同對沖、拼多多相對穩守。下一階段比的是效率與協同:誰能把補貼轉化為復購、廣告與會員的長期現金流,誰就能穿越“燒錢週期”。

劉興亮指出,二季度是即時零售“價格戰元年”的應激賬——美團利潤受創最深、京東新業務拉低整體、阿里以主站協同對沖、拼多多相對穩守。下一階段比的是效率與協同:誰能把補貼轉化為復購、廣告與會員的長期現金流,誰就能穿越“燒錢週期”。

郭濤表示,**當前“燒錢換市場”模式效果差別很大,監管“反內卷”政策促使競爭維度升級。**從效率上看,阿里、美團投入產出回報有限,京東新業務虧損嚴重,拼多多補貼效果逐漸變差。從可持續性來講,監管禁止損害商家行為,推動平台從“價格戰”轉向“價值戰”。未來競爭集中在技術壁壘、生態協同、供應鏈深度這三個維度,“燒錢”會逐漸被“技術投入+生態共建”替代,平台只有通過創新才能實現長期價值 。

崔立標表示,近場電商也就是大家所説的即時零售,是一個新的萬億賽道。已經被抖音、拼多多逼到牆角的傳統電商,近場電商誰輸,誰就沒了未來。**近場電商需要三種能力:前置倉、履約能力、流量。**本來美團佔據先機,但虧在戰略縱深不夠,京東和阿里都可以拆東補西,可美團就一堵牆。尤其這次京東打先鋒,阿里晚兩個月配合跟進摘桃子,美團很受傷。

崔立標表示,近場電商也就是大家所説的即時零售,是一個新的萬億賽道。已經被抖音、拼多多逼到牆角的傳統電商,近場電商誰輸,誰就沒了未來。**近場電商需要三種能力:前置倉、履約能力、流量。**本來美團佔據先機,但虧在戰略縱深不夠,京東和阿里都可以拆東補西,可美團就一堵牆。尤其這次京東打先鋒,阿里晚兩個月配合跟進摘桃子,美團很受傷。

崔立標認為,美團依然會是外賣老大,但是慘勝,餐飲外賣會丟失一些份額,但近場電商的新市場會遠遠覆蓋這部分損失。這場戰役最終的輸家,是傳統的線下零售商們,在流量不斷轉向線上的潮流下,如果不能融入,就只有不斷凋零一個結局了。

段積超表示,當前的“燒錢”與過去純補貼換流量的模式已有不同,效率正在從“粗放”走向“精細”。其可持續性取決於兩點:**一是業務本身的單位經濟模型(UE)能否最終跑通並盈利;二是主業現金流的支撐能力。**純粹的、無差異化的價格戰確實不可持續,但為構建基礎設施和網絡效應的戰略性虧損是可持續的,且有必要的。此外,監管層強調“反內卷”和規範競爭,無疑會加速競爭維度的升級和轉型。這將成為行業從“補貼戰”走向“價值戰”的重要分水嶺。競爭將更多轉向體驗競爭、供應鏈競爭、技術競爭、ESG競爭等方面。

網經社電子商務研究中心特約研究員、深圳市物流與供應鏈實戰專家委員會專家王與劍認為,“燒錢換市場”的模式:從積極價值看,價格戰是新興賽道快速破圈的 “催化劑”,短期低價福利能快速積累初始用户口碑,為平台後續用户留存打下基礎,也倒逼行業淘汰低效玩家,加速市場集中度提升。這種 “先搶佔市場再盈利” 的模式,若缺乏後續核心競爭力支撐,最終可能導致行業資源錯配,甚至引發惡性競爭,且一旦停止燒錢,用户留存存憂,靠低價吸引的消費者忠誠度低。

趙紹輝認為,任何行業都會經歷從革命性創新,行業超額利潤到行業平穩成熟,進入規模化和微利時代,進而衰退,被新的技術和組織取代的過程,電商行業亦不能倖免。短期內,燒錢換市場是有效的。但是,脱離真正的價值創新和技術創新,燒再多錢換來的市場,也終將在歷史大潮中失去。資本的無序擴張,會被市場的無情規律所教育。但是,另一方面,鉅額投資即使換不回來鉅額的利潤,從積極角度看,也成為了市場健康發展的肥料,和消費者的養分與受益。

趙紹輝認為,任何行業都會經歷從革命性創新,行業超額利潤到行業平穩成熟,進入規模化和微利時代,進而衰退,被新的技術和組織取代的過程,電商行業亦不能倖免。短期內,燒錢換市場是有效的。但是,脱離真正的價值創新和技術創新,燒再多錢換來的市場,也終將在歷史大潮中失去。資本的無序擴張,會被市場的無情規律所教育。但是,另一方面,鉅額投資即使換不回來鉅額的利潤,從積極角度看,也成為了市場健康發展的肥料,和消費者的養分與受益。

展望未來,趙紹輝表示,一方面,**行業需要加強自律,避免惡性競爭,**另一方面,**國家也在加強反壟斷的政策監管,中央定調“反內卷式競爭”,**會營造更加公正透明健康的市場環境,市場競爭維度,**2025年將是電商行業從“流量消耗戰”轉向“價值共生戰”的關鍵節點,**技術效率、供應鏈深度與生態協同能力將重塑市場格局,消費者將最終受益,享受時代發展和科技創新帶來的滾滾紅利。