仙工智能IPO,虛高的泡沫還是搶跑的“考生”?_風聞

机械最前线-09-01 21:35

2013年,趙越站在了人生的十字路口。

作為浙江大學竺可楨學院八年制醫學班的學生,他原本的人生軌跡應當是成為一名救死扶傷的醫生。可是在輔修電子信息工程的過程中,他逐漸察覺到內心深處另一種渴望正在甦醒。

“做機器人更鼓勵思維發散和創新,比起把自己訓練成精確如機器的外科醫生,讓機器人像人一樣聰明靈活,更能讓我熱血沸騰。”

於是,他做出一個在外人看來頗為“冒險”的決定:從醫學班退學,轉身考入浙大智能控制研究所,投身機器人技術的研究。那一轉,不僅改變了他個人的命運,也悄然叩響了一個即將爆發的新產業之門。

數年後,他不僅以隊長身份帶領浙大團隊兩度奪得RoboCup機器人足球比賽世界冠軍,更與校友王羣、葉楊笙共同創立仙工智能,做出全球銷量第一的機器人控制器。

如今,這家成立僅五年的企業,將於9月9日正式啓動香港上市前的非交易路演(NDR),預期募資規模約1億至1.5億美元。

從醫學到機器人,趙越的轉身,不只是一次個人選擇,更是中國智能機器人產業迅猛發展的一個關鍵註腳。

01資本競逐,估值躍升

仙工智能自誕生之初就未曾脱離資本的視野。

成立初期,仙工智能便吸引到了科沃斯、隱山資本、華創資本等機構的押注,A輪融資後估值已達3億元。

緊接着的A+、B輪融資中,也不乏IDG資本、賽富基金等知名機構的身影,其中B輪融資數額更是來到億元級規模。而在遞表前夕,仙工智能還拿下一筆7000萬元的C輪融資,四輪融資下來,仙工智能的估值幾乎翻了十倍,高達32.7億元。

資本市場持續的關注,也反映出投資者對智能機器人這一賽道的發展預期。

根據灼識諮詢,全球智能機器人市場規模在2024年超過2778億元,預計到2029年將達到7085億元,2024年至2029年的複合年增長率為20.6%。

除行業整體因素外,仙工智能自身的業務進展也成為資本看好的原因之一。

在產品端,2022年,趙越帶領研發團隊成功推出了自主研發的安全型機器人控制器SRC-3000FS。這款控制器不僅性能卓越,而且成功通過了SGS TÜV SAAR功能安全認證,成為全球首個獲得該認證的控制器產品。

截至2024年12月31日,公司的控制器適配超過300種零部件,並支持超過1,500家集成商與終端客户。截至目前,公司已有超過1000個機器人款型通過公司的平台部署,覆蓋3C、汽車、自動化設備、新能源、半導體、工程機械、生物醫藥等超過20個細分行業。

(圖源:仙工智能招股書)

財務方面,仙工智能近年業績呈現增長態勢。招股書數據顯示,仙工智能在2022年、2023年、2024年營收分別為1.84億元、2.49億元、3.39億元,2022年至2024年的複合年增長率為35.7%;毛利分別為8628.9萬元、1.22億元、1.56億元;毛利率分別為46.8%、49.2%、45.9%。

根據灼識諮詢,仙工智能在2023—2024連續兩年的全球機器人控制器銷量排名第一,並以此為基礎,構建了全球首家規模化的智能機器人開放平台。

綜合來看,仙工智能已從早期的控制器供應商,逐步發展為提供標準化底層架構的技術平台,其產品銷量的增長與行業覆蓋的擴大,也為公司赴港上市提供了相應基礎。

02高增長難掩虧損窘境,上市“回血”已刻不容緩

儘管營收從2022年的1.84億元一路增長至2024年的3.39億元,併成功吸引多家知名投資機構加持,仙工智能依然決意赴港上市。

其核心動因,直指多數科技型成長企業的現實困境,即持續的資金渴求。

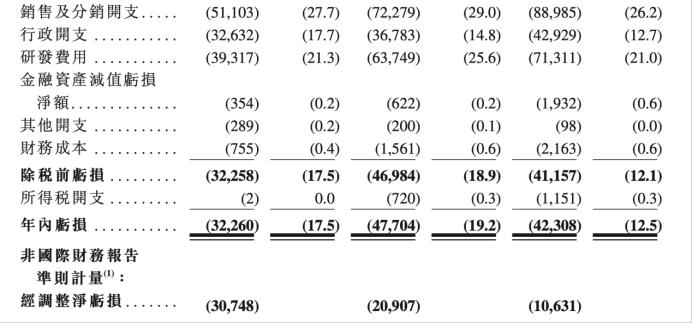

招股書數據顯示,仙工智能卻始終未能擺脱虧損困境。2022年—2024年,公司年內虧損3226萬元、4770.4萬元和4230.8萬元,三年累計虧損1.22億元;經調整淨虧損分別為3074.8萬元、2090.7萬元和1063.1萬元。

(圖源:仙工智能招股書)

截至2025年3月31日,公司現金及現金等價物為2618.8萬元、金融資產4192.6萬元,合計6811.4萬元,短期銀行借款達到7806萬元,這些資金已經難以覆蓋短期銀行借款。

虧損背後,是仙工智能近年來持續加大技術投入,研發支出不斷攀升。

2022年—2024年,公司研發費用分別高達3930萬元、6370萬元和7130萬元,佔同期營收比例分別為21.3%、25.6%和21%,三年累計研發投入逼近2億元,而公司2024年年收入剛剛突破3億元。

與此同時,仙工智能的銷售與分銷費用也在同步增長,分別為5110萬元、7230萬元和8900萬元,佔營收比例均超26%。

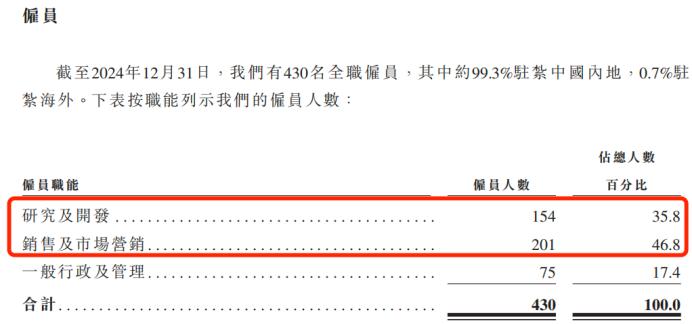

截至2024年12月31日,公司共有430名全職員工,其中銷售及市場營銷的員工201人,佔總人數的比例高達46.8%。

(圖源:仙工智能招股書)

公司雖在招股書中坦言,虧損主要由持續增加的研發與營銷開支所致,預計未來該類成本仍將增長,卻難以掩蓋經營效率與成本控制之間的潛在矛盾。

更值得關注的是,伴隨業務規模擴張,回款壓力逐步顯現。

為促進銷售,仙工智能允許客户分期付款,因此隨着銷售規模的擴大,公司的應收賬款也在逐年走高。

報告期內,仙工智能的貿易應收款項及應收票據的合計金額分別為3686.4萬元、5374.1萬元和1.09億元,呈現快速增長趨勢。

同期,公司貿易應收款項週轉天數也逐步拉長,分別為48天、61天和81天。

不過,在連續虧損的背景下,創始人趙越與配偶丁霞的薪酬卻在逆勢上漲。

招股書顯示,2022年至2024年,趙越的薪酬總額分別為52.1萬元、58萬元和71萬元,三年累計薪酬181.1萬元。

同期,丁霞的薪酬總額分別為67.7萬元、65.4萬元和87.4萬元,三年累計薪酬220.5萬元。2023年,丁霞的薪酬略微降低,但2024年又快速增長,這自然也引發市場對仙工智能治理結構與資金使用效率的關切。

公司雖回應稱其中包括股權激勵部分,但在尚未實現自我造血的前提下,此類安排仍在一定程度上影響了投資者的信任。

所以,赴港上市不僅是仙工智能拓展AGI與具身智能前沿研發的戰略需要,更是應對當前現金流困局、保障企業持續運營的關鍵一役。然而,連年虧損,再加上管理層薪酬逆勢上漲等問題,或許將為仙工智能的上市路增添一絲不確定性。

03IPO競速賽開啓,誰能奪得下一張“船票”?

2025年以來,無論是企業端還是資本端,機器人領域的熱度始終居高不下。

企查查數據顯示,截至目前,今年前7個月已註冊機器人相關企業15.28萬家,較去年同期相比,增長43.81%,增速遠超去年全年註冊水平。截至8月12日,國內現存機器人相關企業95.8萬家。

資本市場同樣熱潮湧動,除仙工智能外,目前全球已有超20家人形機器人公司啓動IPO或傳出有IPO意向,其中中國佔16家。

比如宇樹科技,目前已經開始上市輔導,最快年內登陸A股科創板。其背後的資本實力非常雄厚,不僅吸引了騰訊、阿里、美團等巨頭,還包括中國移動、吉利汽車等實業企業,目前估值超120億元;

又比如,智元方面,雖然一直在否認IPO計劃,但近日以21億元收購A股公司上緯新材66.99%的股份,成為其控股股東,被視作是借殼上市的前兆……

在資本與技術的雙重助推下,一場圍繞機器人未來的“百團大戰”已然打響,然而喧囂背後,不可否的是,行業仍處於早期探索階段,面臨諸多根本性挑戰。

從技術層面來看,人形機器人的發展涉及硬件與軟件的深度耦合。

依據硬件產業的發展規律,從實驗室產品邁向產業化產品,至少需要3到5年的時間,此後還需將具身智能軟件與之充分融合,才有望迎來行業的爆發式增長。

在應用落地方面,價格成為人形機器人走向消費端的首要門檻。

北京人形機器人創新中心總經理熊友軍曾直言,目前具身智能大模型的訓練,需要大量機器人的運行軌跡數據,“高質量數據不僅稀缺,且成本高昂,成為制約具身大模型發展的主要原因,也提高了人形機器人的訓練成本。”

如此再回看仙工智能的五年征程,趙越與其浙大團隊憑藉全球銷量第一的控制器,證明了中國企業在核心部件領域的突破能力,築起了紮實的技術護城河。

然而高速成長的背後,也清晰映照出硬科技企業面臨的共同困境,即高研發投入、持續虧損、現金流緊繃,以及商業化的艱難博弈。

資本能夠加速技術迭代與市場教育,卻始終無法越過可持續盈利這一關,尤其在機器人企業扎堆衝刺上市的當下。

説到底,在這場通往千億市場的競逐中,誰先實現從“燒錢”到“造血”的關鍵跨越,或許誰才能真正掌握定義下一個時代的資格。