IVD行業“倖存者遊戲”:半年超8億元營收,聖湘生物從“躺賺”到“爬坡”_風聞

医药研究社-09-01 21:51

深陷“至暗時刻”,IVD(體外診斷)行業何時才能見曙光?如果聚焦少數幾家保持營收利潤雙增的企業,還是可以捕捉到一些積極信號。

以最近發佈中報的聖湘生物為例。根據財報,2025年上半年,該公司實現營收8.69億元,同比增長21.15%;歸母淨利潤1.63億元,同比增長3.84%;扣非淨利潤1.36億元,同比增長12.19%。

“發紅包”也沒有停下。聖湘生物2025年半年度利潤分配方案顯示,公司擬向全體股東每10股派發現金紅利2.62元(含税),預計派現總額約為1.50億元。這是聖湘生物自上市以來第11次現金分紅,累計分紅金額已超過23億元。

“發紅包”也沒有停下。聖湘生物2025年半年度利潤分配方案顯示,公司擬向全體股東每10股派發現金紅利2.62元(含税),預計派現總額約為1.50億元。這是聖湘生物自上市以來第11次現金分紅,累計分紅金額已超過23億元。

那麼,在IVD遇冷週期,聖湘生物靠什麼來穩住步伐?

躺賺時代一去不復返,聖湘生物如何振作?

IVD行業日子不好過是事實。

根據財報,今年上半年,萬孚生物營業收入12.46億元,同比下降20.92%,歸母淨利潤1.89億元,同比下降46.82%;迪安診斷營業收入49.36億元,同比下滑20.61%,歸母淨利潤0.10億元,同比下滑85.68%;科華生物營業收入為7.94億元,同比下降12.65%,歸母淨利潤-1.33億元,同比下降154.37%……

目前已公佈半年報的IVD企業中,有超過7成出現營收利潤雙降。與此同時,行業洗牌也在加速。體外診斷IVD知識庫透露,從2023年開始,IVD行業生產企業數量從2030家鋭減至1530家,降幅達24.6%,並預計2025年IVD企業數量將進一步縮減至1000家以內。

究其原因,無非以下幾點。

一是,過去幾年疫情擾亂了行業發展節奏,透支了增長空間,而今市場需求恢復原位且增速放緩,相關企業不得不面對較大業績落差。

二是,體外診斷試劑集採以“國採+省級聯盟”為主導的格局形成,加之DRG/DIP(按病種付費)等深入推進,影響了IVD行業的獲量空間。比如,今年6月以來,青海省藥品採購中心連續發佈三批IVD試劑降價通知,涉及167項產品,最高降幅達83%。

三是,競爭局勢依然激烈。如前文所述,雖然行業在加速出清,但還有上千家IVD企業在爭奪市場蛋糕,且馬太效應愈發明顯。聖湘生物在財報中就提到:“目前國內行業競爭格局中,羅氏、雅培等跨國企業整體處於優勢地位,部分技術實力強的國內企業在不同的細分市場擁有較高的市場佔有率。”

種種跡象都在告訴我們,IVD行業躺賺時代一去不復返。而當前實現業績增長的聖湘生物,也不是一直穩健。

據財報,2020-2022年,聖湘生物營業收入分別為47.63億元、45.15億元、64.5億元;歸母淨利潤分別為26.17億元、22.43億元、19.37億元。2023年業績開始急速下行,營收鋭減84.39%至10.07億元,歸母淨利潤鋭減81.2%至3.64億元。

2024年稍有好轉,公司實現營業收入14.97億元,同比增長48.6%,歸母淨利潤2.59億元,同比下降28.78%。再到今年上半年,聖湘生物上行態勢更加明顯,但參照巔峯期,顯然還在緩慢爬坡。不過,復甦方向較為確切,或能給行業穿越週期帶來一些啓示。

財報顯示,聖湘生物正圍繞全民健康主題,全力打造精品工程,研發了傳染病防控、婦幼健康、血液安全、癌症防控、伴隨診斷等一系列覆蓋全生命週期不同人羣的產品1000餘種,可提供各類檢測服務2200餘項,由此形成集體外診斷試劑、儀器、第三方醫學檢驗服務及生物製藥等為一體的全產業鏈系統解決方案。

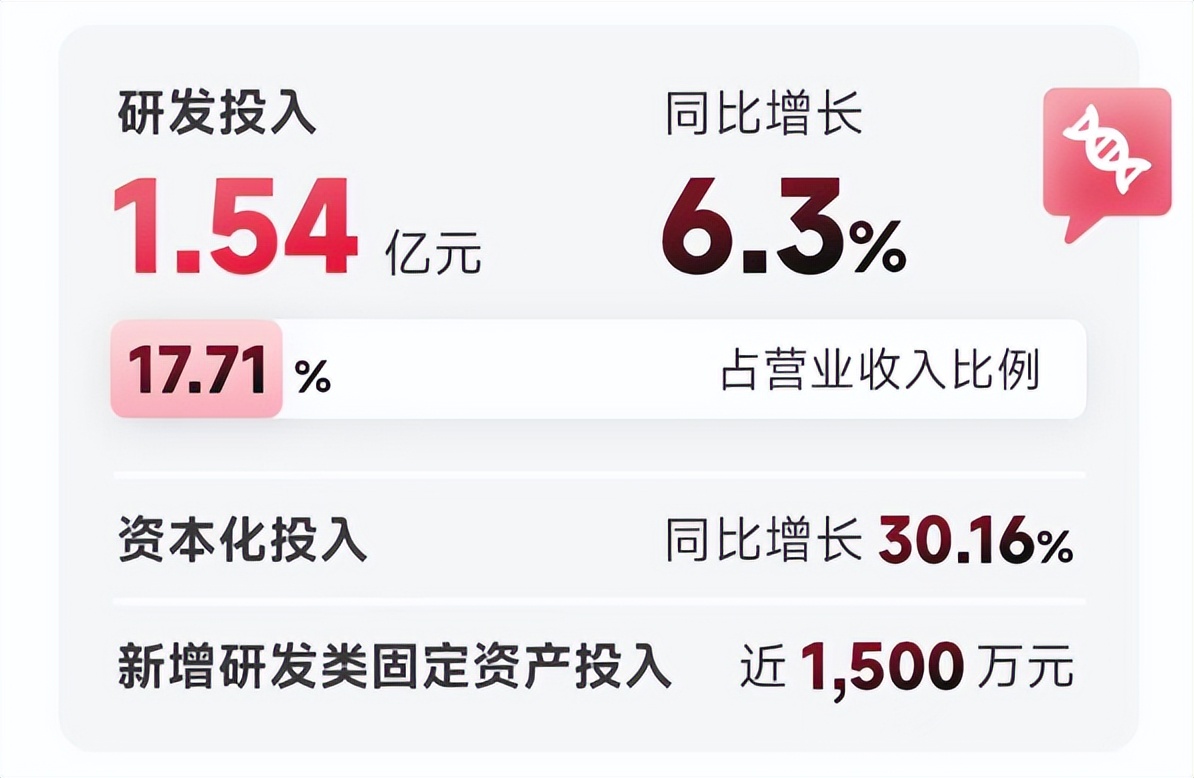

今年上半年,該公司研發投入總額達1.54億元,同比增長6.3%,佔營收比例達17.71%,其中資本化投入同比增長30.16%。

總體來看,聖湘生物IVD產品愈發豐富,但不止於IVD。這有什麼邏輯可循?

總體來看,聖湘生物IVD產品愈發豐富,但不止於IVD。這有什麼邏輯可循?

一邊守基本盤一邊加速擴張,警惕步伐不穩

首先,儘管IVD行業承壓明顯,但於聖湘生物而言,相關市場需求仍然突出,仍需守好基本盤。柳葉刀診斷委員會數據就顯示,全球仍有47%的人口有限或無法獲得診斷常見疾病所必需的關鍵檢測和服務,低收入和中低收入國家有約81%的人口無法獲得最簡單的診斷檢測。

在此現狀下,高品質且人人可及的精準診療產品和服務成為全球市場的剛需。基於此,豐富IVD矩陣並加速產品升級仍是聖湘生物的核心任務。

其次,隨着IVD行業競爭和集採常態化,企業開闢新路、加速擴張更加必要。

8月15日,安徽省醫保局根據《2024年體外診斷試劑省際聯盟集中帶量採購文件(採購文件編號:IVDLM—2024—01)》要求,對擬中選產品的企業填報價格和擬中選價格進行了公示。市場認為,這標誌着IVD最大規模集採即將落地,各省市公立醫院所使用的腫瘤標誌物、甲狀腺激素等試劑的進院價格,將統一按照集採的中選價格進行下調。

在此背景下,IVD企業顯然不能“一條道走到黑”。聖湘生物也開始了跨界,目前正在推進“診斷+治療”一體化戰略。財報提到,公司於2025年1月全資收購了中山海濟100%股權,佈局生長激素領域。

據公開信息,中山海濟主要從事基因重組產品及生物製品的研發和生產,核心產品為人生長激素(短效粉針、短效水針)。上半年,該公司新增原液生產線,原液總產能實現翻倍增長,於1-6月實現營業收入2.4億元,淨利潤0.97億元,同比增長120%,給聖湘生物帶來一定增量。

不過,身處轉型週期,企業面臨的更大挑戰在於如何持續穩住步伐。

實際上,為了完善診療一體化佈局,聖湘生物在增資、參股與收購方面動作頻頻,除了中山海濟,還涉及真邁生物、Firstlight Diagnostics、深圳安賽、鵾遠生物、鯤騰生物、聖微速敏等公司。由此來看,“買買買”已是聖湘生物轉型期的一大重要手段。

除了多元化業務佈局,聖湘生物也正推進“AI+醫療”戰略,如自研平台“傳染病數智化系統”正式接入DeepSeek-R1模型,來提高傳染病數智化系統管理效率等。同時公司正在國際市場突破傳統“產品輸出”模式,企圖構建“技術共享-能力共建-價值共生”的全球健康生態。

這樣的佈局描繪出聖湘生物轉型早期的整體面貌,營收可期,資金壓力也日趨明顯(上半年公司銷售費用達2.76億元,佔營業收入的比值為31.83%,處於較高區間),盈利端其實一直在面臨考驗。可以説,當前聖湘生物實現淨利個位數增長來之不易,但利潤回調可能性也不小。

來源:醫藥研究社