中報|招商蛇口化債拿地並舉:豪擲353億再擴土儲,八月又成地王_風聞

星岛记事-星岛记事官方账号-香港新闻集团旗下星岛环球网官方账号。09-01 23:14

《星島》見習記者 鍾凱 深圳報道

在下行的房地產市場,企業的經營重心仍是平衡好“生存”與“發展”。根據近日發佈的2025年中期報告,招商蛇口(001979.SZ)於今年上半年經營業績出現企穩跡象,營收、淨利、毛利率等指標有所回升;同時,資產經營性業務在踐行戰略轉變後,也顯露出穩定的增勢。

而受二季度以來房地產市場的走弱態勢影響,招商蛇口的銷售業務不可避免受到影響。但該公司依然維持了投資節奏,上半年新增拿地總金額達到353億元,即便進入8月份還聯合華潤置地(1107.HK)豪擲86.4億元奪下深圳年度總價地王。在其它爆雷房企還在掙扎於生存時,風險管控更加嚴格的國央企已着眼於長遠的可持續發展。

開發基本盤鞏固,拿地信心回升

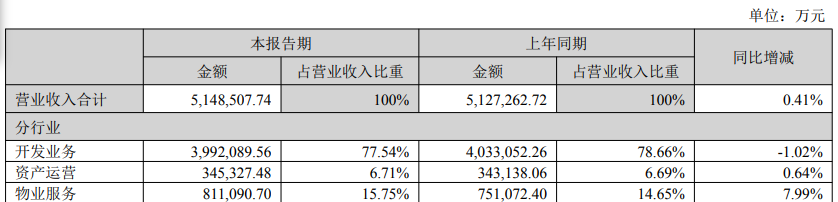

2025年上半年,招商蛇口實現營業收入514.85億元,同比增長0.41%;利潤總額31.08億元,同比增長5.05%。在經歷2024年同期淨利潤創下近年新低之後,今年上半年公司歸母淨利潤為14.48億元,同比微增2.18%。

歸母淨利潤增速高於營收,主要是由於開發業務項目結轉毛利率的提升。上半年得益於毛利較高的項目結轉,招商蛇口開發業務税前毛利率同比提升了3.38個百分點至16.27%,拉動公司綜合税前毛利率提升2.39個百分點至14.38%,總體高於行業均值。除此以外,還因為期內資產處置收益0.18億元,以及少數股東損益由上年同期4.3億元下降至當期的2.92億元。

在新增銷售方面,上半年招商蛇口實現銷售面積335萬平方米,銷售金額888.94億元,同比分別下降23.64%、11.96%;但對應銷售均價2.65萬元/平方米,同比提高了15.29%。公司簽約銷售規模在行業中排名第四,並且佈局的核心10城銷售業績貢獻佔比達到70%,同比增長4個百分點。

拿地層面則出現較大幅度反彈,上半年招商蛇口累計獲取16宗地,上年同期僅有7宗地,總計容建面約167萬平方米,總地價增長141.55%至353億元,對應樓面價2.11萬元/平方米。公司權益地價為219億元,對應權益比例約為62.04%。新獲土儲約75%位於一線城市以及二線省會城市。

即便進入三季度,招商蛇口在核心城市的擴儲節奏依舊較快,包括7月14日以21.55億元競得深圳前海一宗宅地,樓面價8.4萬元/平方米創下全市單價地王紀錄;8月15日再聯合華潤置地以86.4億元競得深圳寶安一宗宅地,刷新了深圳今年的總價地王紀錄。

開發業務還需關注的是代建業務。招商蛇口自2024年11月起將包含於城市服務業務分部中的代建業務調整至開發業務分部,今年上半年公司新增41個代建項目,較上年同期增加15個,新增代建管理面積達482萬平方米,新進駐的城市包括北京、上海、徐州、佛山等。同時公司在合肥、瀋陽、武漢多個代建項目入市後成為當地現象級紅盤。由於代建項目通常會被列入全口徑銷售業績,這一業務的擴張也將有望推動公司銷售企穩回升。

永續債再降62億,經營現金轉負

在招商蛇口的發展戰略中,從模式上統籌好“輕”與“重”是一項重要工作。

招商蛇口的存量資產運營主要涵蓋物業服務和資產運營服務,其中物業服務方面,公司旗下招商積餘(001914.SZ)上半年實現營業收入91.07億元,歸母淨利潤4.74億元,同比分別增長16.17%、8.90%;截至期末,在管項目2370個,較年初增加74個,管理面積3.68億平方米,較年初則僅增加300多萬平方米。

資產運營服務方面,上半年公司管理範圍內全口徑資產運營收入約36.6億元,同比增長4.1%,EBITDA實現19.0億元,同比增長0.4%。

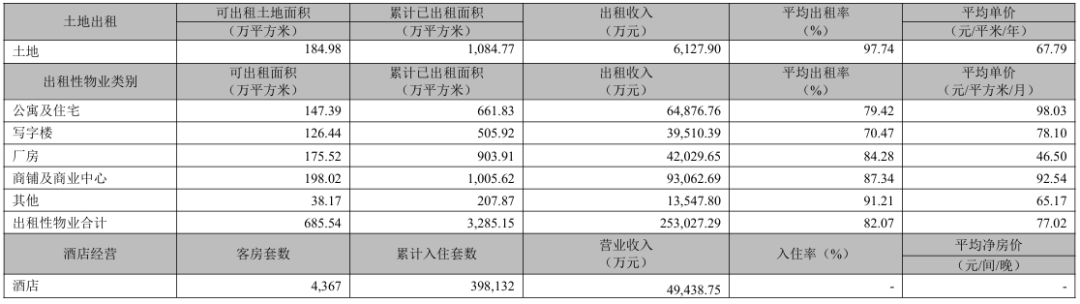

截至6月底,招商蛇口擁有的可出租物業總可出租面積約達685.54萬平方米,較年初增加37.89萬平方米,包含公寓、住宅、別墅、 寫字樓、廠房、商鋪及商業中心等多種業態。期內實現出租收入25.30億元,同比增長1.97%,但總體出租率微降2個百分點至82.07%;此外,酒店收入錄得4.94億元,同比下降4.45%。

存量資產運營除了提供穩定的營收和利潤來源,還能為房企撬動房地產融資新模式奠定基礎。2024年1月國家出台經營性物業貸款新政,包括龍湖、萬科、張江、大華、南豐等房企都獲批進行這一形式的融資。央企自然也不在話下,招商蛇口繼去年落地了經營性物業貸款92億元之後,今年上半年再度落地經營性物業貸款82億元。

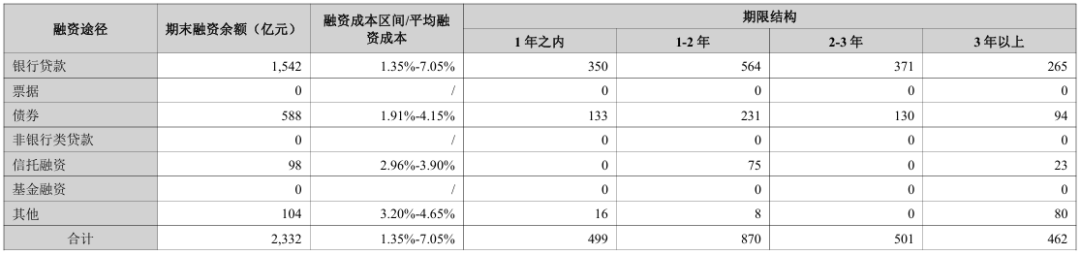

在經營性物業貸款以外,招商蛇口上半年新增公開市場融資31億元,票面利率均為同期行業最低水平;上半年綜合資金成本2.84%,較年初下降15個BP,保持行業領先水平。期末公司有息負債2332億元,較年初增長106億元,但實現了高息債務置換,同時債務久期得到拉長,一年內到期的債務從年初512億元降至499億元,佔比約21.40%。

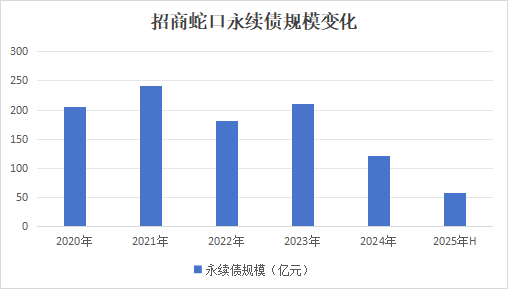

而更值得關注的是永續債務結構的優化。早在2021年6月底,招商蛇口的永續債規模約達280.62億元,在A股房企中排名第一,這種情況在近兩年得到改善,2023年底、2024年底永續債規模分別降至210.89億元、120.30億元。今年上半年,該公司再度償還62.33億元,截至期末永續債規模僅剩餘57.97億元。

慮到永續債主要是以權益而非負債形式列入資產負債表,它的規模下降也導致招商蛇口的股東權益出現縮減。加上有息負債增加,這些因素使得招商蛇口期末的負債指標有所提升,其中剔除預收賬款的資產負債率達到63.10%,淨負債率則較年初提升逾10個百分點至66.42%。

此外,由於銷售金額下降以及土地支出增加,招商蛇口經營活動產生的現金流量金額自2020年中期之後再度轉負,淨流出20.06億元。期末公司貨幣資金總額877.64億元,較年初縮減125.87億元,導致現金短債比降至1.30倍。在下半年,如何通過加大項目去化和減少經營性支出,守住經營現金流,也是管理層需要面臨的一大問題。