百度智能雲,除了AI還有啥?_風聞

机械最前线-09-02 13:04

“只需要幾分鐘、1個雲實例,任何人都可以輕鬆跑起1萬億參數的開源模型。”

在8月28日的2025百度雲智大會上,百度智能雲宣佈百舸AI計算平台升級5.0版本時這樣宣稱。

台下的觀眾中有開發者、企業客户和合作夥伴,也有來自投資機構和媒體的觀察者。他們迫切希望瞭解,這個長期在AI公有云市場保持領先,卻又在整體雲服務市場中苦苦追趕的玩家,能否在AI原生時代改寫市場格局。

01 AI領先與整體滯後

百度集團執行副總裁、百度智能雲事業羣總裁沈抖為大會定調:“智能經濟時代,一定要有新的基礎設施來支撐,這就是智能優先的AI雲。”

2025百度雲智大會現場,百度智能雲展示了其全面升級的AI基礎設施。百舸AI計算平台5.0成為關注焦點,其在網絡、算力、推理系統及訓推一體系統四大方向實現能力提升。

網絡上升級了VPC、RDMA、X-link三張網,實現通信更快,延遲更低;算力上正式上線了崑崙芯超節點公有云服務。測試數據顯示,超節點性能達到上一代實例8倍,單卡吞吐提升近一倍,比國內同類產品高出15%。

更重要的是推理系統通過算子解耦、自適應並行策略及分佈式KV Cache等創新,將DeepSeek R1的推理吞吐效率提升50%,大幅降低長文本響應延遲。

另一重要發佈是千帆企業級AI開發平台4.0。它打造了以Agent為核心的一站式企業級服務平台,為開發者提供模型、Agent編排、數據和企業級能力。

平台模型庫全面升級,提供超過150個精選模型服務。百度自研的視頻生成模型“百度蒸汽機”也已全面接入千帆4.0平台。

單論技術能力,百度智能雲能夠穩居第一陣營,根據IDC發佈的《中國AI公有云服務市場份額2024》報告,2024年中國AI公有云服務市場規模達195.9億元人民幣,相比2023年增長55.3%。百度智能雲、阿里雲位居市場並列第一,其次是騰訊雲和華為雲。

然而,在更為廣泛的整體雲服務市場,百度智能雲卻面臨着截然不同的處境。

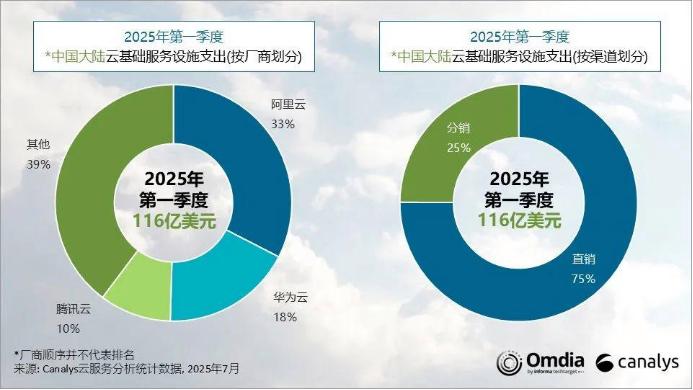

市場分析機構Canalys的數據顯示,2025年第一季度,阿里雲以33%的市場領導者地位繼續穩居第一,華為雲市場份額為18%,騰訊云為10%,三大巨頭共同佔有超過六成的市場份額。

百度智能雲的市場份額始終徘徊於行業第二梯隊,面臨着重重桎梏。特別是在當前的經濟環境下,百度智能雲的困境更加凸顯。

2025年二季度財報顯示,百度核心營收263億元,同比降2%。其中,在線營銷收入162億元,同比降15%;AI新業務收入超100億元,同比增34%。百度智能雲收入65億元,同比增27%,但增速較一季度的42%有所下滑。

02 差距根源在哪?

為什麼會出現這樣的反差,明面上原因有兩個。

其一是生態的廣度不足。

我們知道,雲計算是一個贏家通吃的行業,你的客户越多、規模越大,就能帶來更有競爭力的價格優勢。

例如阿里雲很早就搶佔了較高的市場份額,因而有更大的動力和資源去建設自己的服務生態,哪怕是投資以億計算的數據中心,阿里雲也陸陸續續在全球範圍內建設了近百個,如此大的規模,使得阿里雲在電力、設備採購等運營具備顯著優勢,從而能夠向客户提供具有競爭力的價格服務。

僅數據中心這一項(數據中心的數量、覆蓋範圍與整體運營規模),百度智能雲與友商的差距就不在一個級別,這一劣勢使得百度智能雲在價格競爭中難以取得優勢,進而限制了其客户拓展的潛力。

其二,百度智能雲的客户羣體相對集中,在一定程度上削弱了其市場競爭力。

對百度的財報、百度智能雲的官方發佈等眾多信源的統計,我們可以發現百度智能雲的客户多集中在智能駕駛、製造業、能源等領域,為相關企業提供智能雲解決方案,相比之下,阿里雲、華為雲、騰訊雲這三個友商,他們的業務觸角更長,其業務廣泛滲透到金融、政務、互聯網、教育、醫療等更多行業。

這樣的業務佈局使得百度智能雲在市場波動時期面臨的風險格外明顯,一旦相關行業出現波動或者增長放緩,其業務發展也將受到相應衝擊。

形成這種局面,則是百度的歷史積累與戰略選擇的雙重結果。

阿里雲和騰訊雲的早期發展分別是通過電商和社交業務的強大內部需求孵化而來,華為雲則依託傳統政企服務優勢快速擴張,而百度智能雲的起步缺乏類似的內部業務支撐和傳統客户基礎,相當於天生不足。

在戰略選擇上,百度智能雲更加聚焦AI技術,這種選擇雖然使其在AI技術領域取得了一定優勢,但在雲計算綜合服務能力方面卻與頭部廠商拉開了差距。

沈抖在雲智大會上強調了百度智能雲的新定位:“從‘雲智一體’邁向‘雲智一體、智能優先’的新一代AI雲基礎設施”,這表明百度還在繼續強化其AI差異化優勢。

然而當前的市場競爭現狀是,幾乎所有的廠商都在押注AI,當AI成為所有廠商的標配之後,百度智能雲的AI優勢還能保持多久就成了一個未知數。

03 百度智能雲的時間不多了

未來的雲服務競爭,早已不再是簡單的資源規模之戰。

隨着AI成為數字世界的“水電煤”,企業需求正從“上雲”轉向“用雲智雲”,從基礎算力消費轉向場景化、智能化的解決方案。行業正在達成共識:下一階段的競爭焦點,將集中在三個維度——異構算力的效率、模型推理的性能與經濟性、以及行業生態的深度耦合。

阿里雲憑藉其強大的IaaS底藴和多元客户羣,持續強化其“雲+AI”的全棧服務能力;華為雲則深耕政企市場,將AI注入其傳統的硬件與解決方案優勢;騰訊雲結合C端觸達及泛娛樂生態,力圖在交互式AI應用中開闢賽道。

而對百度智能雲而言,其路徑選擇顯得更為聚焦——也更為冒險。

它沒有選擇全面鋪開作戰,而是將籌碼押注於“AI原生基礎設施”。百舸平台5.0的推出、千帆Agent框架的升級,無一不在強化其“高效運行大模型”的標籤。它試圖用更極致的性能、更低的推理成本,説服市場,在AI驅動業務的時代,“跑得又快又省”就是一種稀缺能力。

但這種聚焦,也意味着它必須回答幾個關鍵問題:當主流廠商逐漸補齊AI能力短板,甚至憑藉規模攤薄成本,百度如何保持性能領先?當其行業覆蓋仍相對狹窄,又如何應對某一領域如智能駕駛、製造業等出現週期性波動?

看得出來,百度正試圖跳出傳統雲市場的“帶寬與存儲”價格戰,轉而將競爭推向一個自己更擅戰場,模型分發、推理優化、AI原生開發體驗。它不一定需要建成最多數據中心,但一定要做成“最適合跑模型的那朵雲”。

某種程度上,它正在踐行一種“垂直破局”的邏輯——不做最寬的雲,但做最深的那把AI手術刀。而這把刀能否切開巨頭鐵幕,不僅要看技術迭代能否持續超出預期,也要看有多少企業願意因AI而重寫自己的雲服務選擇邏輯。

“當價值的創造方式被重構,產業鏈也會進化。”沈抖在演講結尾這樣展望。

雲計算市場的新一輪競爭已經拉開帷幕,但技術優勢與市場優勢的轉換,卻遠沒有那麼簡單。