珍酒李渡不再是中國第四大醬酒品牌了_風聞

号外工作室-关注互联网科技、新消费、人工智能09-02 15:16

珍酒李渡不再是中國第四大醬酒品牌了。

作者:李淼淼

編輯:賈 明

8月22日晚,珍酒李渡(06979.HK)發佈的2025年上半年財報,營收同比下滑39.6%、經調整淨利潤同比下滑39.8%的雙位數跌幅,曾借弗若斯特沙利文數據宣稱“中國第四大醬香型白酒品牌”的企業,正式告別規模擴張的黃金時代。

營收同比下滑39.6%、歸母淨利潤同比下滑23.5%、經調整淨利潤同比下滑39.8。這三組核心數據創下珍酒李渡上市以來最差半年成績單。

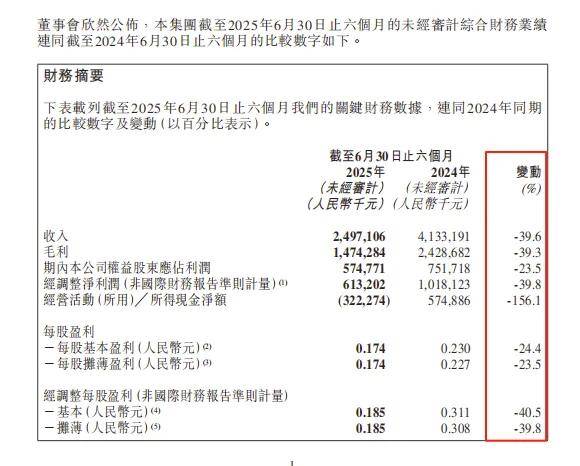

▲2025年珍酒李渡半年報

01

收入利潤雙下滑:

39.6%營收跌幅下的經營失血

珍酒李渡2025年上半年財務數據呈現“斷崖式下滑”。財報顯示,期內實現營業收入24.97億元,較2024年同期的41.33億元減少16.36億元,同比降幅39.6%。歸母淨利潤5.75億元,較2024年同期的7.52億元減少1.77億元,同比下滑23.5%。經調整淨利潤(非國際財務報告準則計量)6.13億元,較2024年同期的10.18億元減少4.05億元,同比跌幅更深至39.8%。這三組核心數據不僅全面低於行業平均水平,更創下公司上市以來最差半年度業績。

其中,歸母淨利潤23.5%的跌幅顯著低於經調整淨利潤39.8%的跌幅,並非經營改善所致。2024年上半年以權益結算的股權激勵費用達2.66億元,2025年同期僅3843萬元,減少2.28億元。若剔除這一非經營性因素,真實盈利能力下滑幅度與營收基本持平,盈利質量無實質性改善。

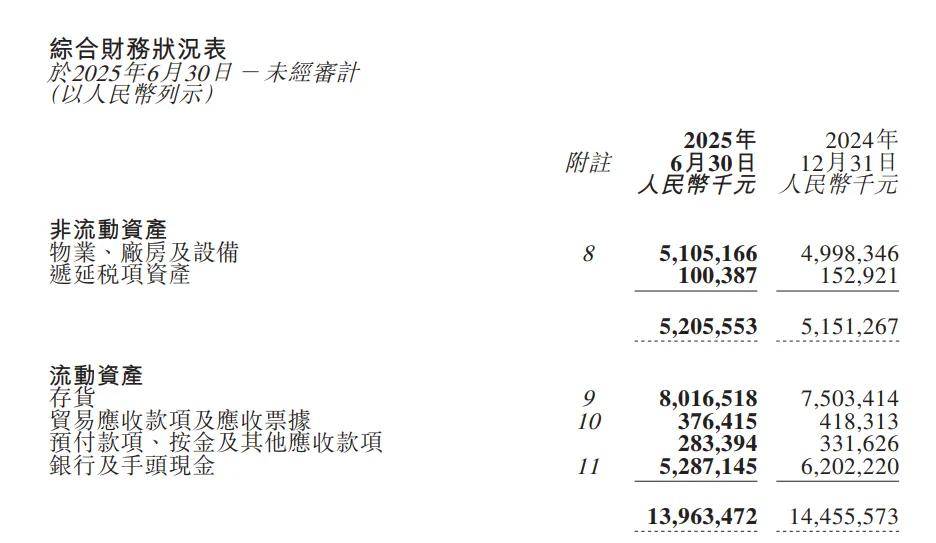

此外,經營活動現金流淨額從2024年同期的5.75億元轉為-3.22億元,同比驟降156.1%,意味着“營收轉化為現金”的核心能力失效,經營循環出現梗阻。為緩解經銷商壓貨嚴控發貨節奏,導致經銷商打款意願暴跌(經銷商收入同比降41.8%)。但生產端未同步收縮,存貨規模從2024年末的75.03億元增至80.17億元,新增5.14億元庫存進一步佔用資金。

▲2025年珍酒李渡半年報

其中,高毛利的高端產品營收同比下滑47.3%,毛利率同比降2.2個百分點至67.7%。次高端產品營收下滑41.6%,毛利率微升2.4個百分點至65.7%。中端及以下產品營收下滑30.9%,毛利率升2.6個百分點至46.8%。這種“高端大幅下滑、中低端相對抗跌”的結構,拉低整體毛利率提升幅度。從2024年同期的58.8%僅微升至2025年的59.0%,印證“聚焦次高端及以上”戰略失效,消費降級下未能守住核心價格帶。

02

品牌矩陣:

從“三駕馬車”到“全面失速”

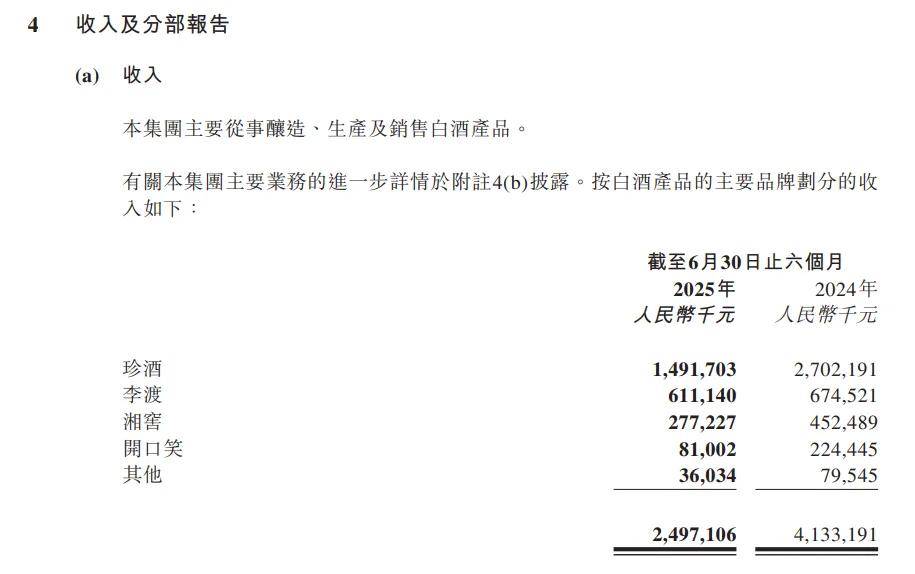

珍酒李渡曾構建“珍酒為核心、李渡為突破、湘窖/開口笑為區域支撐”的品牌矩陣,2025年半年報顯示該戰略失效,四大核心品牌無一正增長,主力品牌珍酒的下滑直接讓“中國第四醬酒品牌”定位失去支撐。

珍酒作為醬香型白酒主力,2025年上半年營收14.92億元,較2024年同期的27.02億元減少12.1億元,同比下滑44.8%,營收佔比從2024年同期的65.4%降至59.7%,降幅超整體營收且佔比收縮。

更關鍵的是,2023年、2024年財報均明確提及珍酒“按收入計連續兩年維持中國第四大及貴州省第三大醬香型白酒品牌”,2025年半年報刪除該表述,僅模糊提及“持續優化醬香型產品結構”,側面印證其放棄“第四醬酒品牌”定位,市場地位被習酒、郎酒等擠壓。

珍酒高端產品(如珍三十、珍五十系列)營收同比下滑51.2%,毛利率同比降0.9個百分點至58.3%。2025年上半年推出的“珍·2020真實年份酒”“珍五十系列紀念酒”等新品,財報未披露收入貢獻,僅強調“建立價值創造機制”,佐證新品未形成有效銷量支撐,高端化嘗試失敗。

李渡以9.4%的營收降幅成為“表現最優品牌”,但增長質量堪憂。財報數據顯示,李渡平均售價從2024年同期的492.0千元/噸降至348.9千元/噸,同比暴跌29.1%,毛利率僅微降0.3個百分點至66.5%,通過壓縮渠道利潤或降低基酒成本維持毛利率,而非產品升級或品牌溢價。

李渡核心的體驗店數量從2024年末的1097家降至2025年6月末的1025家,減少72家,與“通過體驗店實現全國化擴張”的戰略目標相差甚遠,全國化進程停滯。2025年上半年推出的“李渡高粱1965”“李渡王系列水晶藍及滿堂紅”等新品,雖針對宴席場景,但未扭轉區域依賴,江西市場收入佔比仍超80%,省外拓展無實質進展。

▲2025年珍酒李渡半年報

湘窖2025年上半年營收2.77億元,較2024年同期的4.52億元減少1.75億元,同比下滑38.7%,毛利率微降0.1個百分點至58.7%。核心產品“龍匠系列”受消費環境制約增長停滯,新品“鐵蓋龍匠·紅藴”未打開局面。

開口笑表現更差,營收0.81億元,較2024年同期的2.24億元減少1.43億元,同比暴跌63.9%,毛利率降4個百分點至41.7%。受湖南本地餐飲及宴席需求不振、區域競品擠壓,在中端市場喪失定價權,收入近乎“腰斬”。

03

渠道生態惡化:

經銷商流失516家與“萬商聯盟模式”

渠道是白酒企業“生命線”,珍酒李渡2025年上半年渠道生態嚴重惡化,經銷商流失、庫存高企、預收款下滑形成惡性循環。

2025年6月末總經銷商數量7119家,較2024年末的7635家減少516家,同比降6.8%。分類型看,直接觸達終端的零售商從3334家降至2835家,減少499家,降幅15.0%。體驗店從1097家降至1025家,減少72家,降幅6.6%。僅經銷合作伙伴增加55家至3259家,但這類渠道以分銷為主,無法提升終端動銷,終端鋪貨率從2024年同期的68.3%降至52.7%,下降15.6個百分點。

2025年上半年預收款餘額14.3億元,較2024年同期的17.9億元減少3.6億元,同比降20.1%;較2024年末的17.6億元減少3.3億元,環比降18.8%,表明經銷商打款意願顯著下降,對未來信心不足。

為緩解渠道壓力,公司2025年6月推出“萬商聯盟模式”,聲稱“應對渠道價格體系惡化、經銷商利潤壓縮”,但截至6月末,加入聯盟的經銷商僅128家,佔總經銷商數量的1.8%,且集中在江西、湖南傳統區域,未形成全國效應。

事實上,全球發售所得款中“業務運營自動化及數字化轉型”分配24.95億港元,截至2025年6月30日僅動用3.32億港元,未動用21.63億港元,佔比86.7%,數字化轉型滯後導致無法有效監控渠道庫存,進一步加劇渠道混亂。

珍酒李渡的困境是次高端白酒企業的縮影。2025年上半年59.7%的白酒企業利潤下滑,60%面臨價格倒掛,頭部企業憑品牌與渠道優勢搶佔份額,中小酒企陷入“增長失速-渠道流失-現金流惡化”循環。

2025年半年報的成績單標誌珍酒李渡正式告別“中國第四醬酒品牌”光環,進入調整關鍵期。

“萬商聯盟經銷商增長數據”“高端產品銷量復甦情況”“經營活動現金流能否轉正”,這三大指標是判斷珍酒李渡能否走出困境的核心依據。對於行業而言,白酒行業從“規模擴張”向“質量提升”轉型期,唯有摒棄戰略浮躁、夯實經營基本盤,才能在“強者恆強”格局中立足。

頭圖來源|珍酒李渡