精打細算的蘭州銀行,穩住了利潤底線_風聞

源媒汇-助力中国好公司!09-02 16:38

文源 | 源媒匯

文源 | 源媒匯

作者 | 童畫

編輯 | 蘇淮

在息差承壓的背景下,銀行業的盈利結構需要不斷優化,盈利來源也需要多元化。

作為甘肅省唯一A股上市城商行,蘭州銀行近日交出了2025年半年報,儘管營業收入承壓但淨利潤守住增長,資產規模首次邁過5000億門檻,資產質量則在“往好裏投、往低成本控”中持續優化。

蘭州銀行上半年的業績路徑,不僅體現出盈利多元化,同時也藏着區域城商行服務實體的生存邏輯。

01

投資收益增長穩住淨利潤

1997年6月,原蘭州市56家城市信用社組建成立蘭州市城市合作銀行,這也是甘肅省第一家地方法人股份制商業銀行;1998年8月,該行更名為蘭州市商業銀行,2008年6月再度更名為蘭州銀行。

天眼查顯示,蘭州銀行成立於1998年8月10日,註冊資本約為56.96億元,法定代表人許建平,亦是蘭州銀行董事長。

截圖來源於天眼查

截圖來源於天眼查

2022年1月17日,蘭州銀行成功在深交所主板掛牌上市,成為甘肅省首家A股上市銀行。

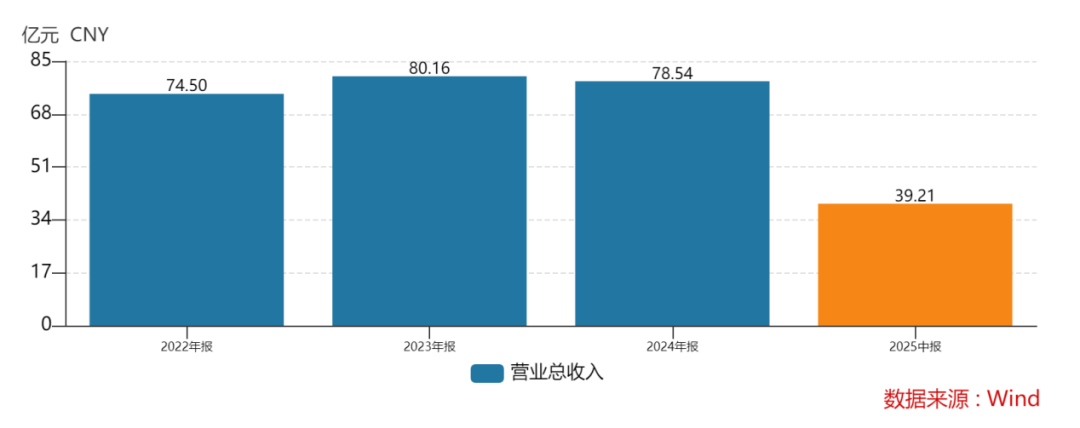

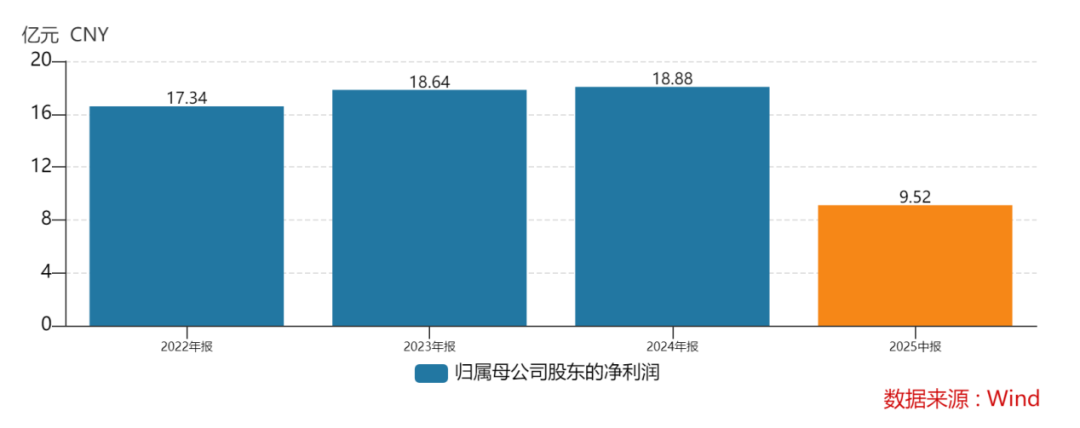

上市之後,儘管蘭州銀行的營業收入起起伏伏,但是歸母淨利潤卻能始終保持增長態勢。Wind數據顯示,蘭州銀行2022-2024年的營收分別為74.50億元、80.16億元、78.54億元,歸母淨利潤分別為17.34億元、18.64億元、18.88億元。

截圖來源於Wind

截圖來源於Wind

2025年1-6月,蘭州銀行實現營收39.21億元,同比下降1.86%;但歸母淨利潤錄得9.52億元,同比增長0.87%。

仔細剖析來看,蘭州銀行2025年上半年的業績,**是“營收承壓”與“利潤託底”的平衡術,**尤其是歸母淨利潤增速跑贏營收,成為業績端的核心亮點。

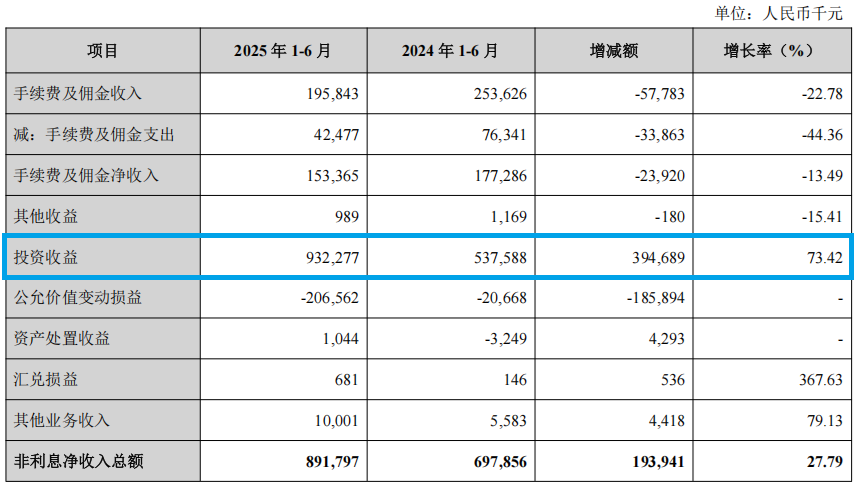

就營收而言,蘭州銀行上半年的利息淨收入為30.29億元,較2024年同期減少2.68億元,同比下降8.13%;手續費及佣金淨收入為1.53億元,較2024年同期減少2.39億元,同比下降13.49%;投資收益為9.32億元,較2024年同期增加3.95億元,同比增長73.42%;公允價值變動損益為-2.07億元,較2024年同期減少1.86億元;其他業務收入為0.1億元,較2024年同期增加0.04億元,同比增長79.13%。

圖片來源於蘭州銀行2025年半年報

圖片來源於蘭州銀行2025年半年報

由此可見,蘭州銀行的淨利潤能“扛住”的一個重要原因,就是投資收益增長較多,另外在成本端也比較能“精打細算”。

2025年上半年,蘭州銀行通過優化負債結構、壓降付息成本,成功對沖了資產收益下行的壓力:存款付息率較年初下降25個BP,其中公司存款付息率1.41%、個人存款付息率2.55%、同業負債平均付息率1.95%,各品類負債成本均處低位;成本收入比進一步降至29.93%,較年初下降1.37個百分點。

02

資產突破5000億躋身中型銀行

對蘭州銀行而言,2025年上半年最具標誌性的變化,是資產規模首次突破5000億大關,正式邁入中型銀行行列。

截至2025年6月末,蘭州銀行的資產總額達5097.42億元,同比增長4.82%。這個規模不是“虛胖”,而是紮根甘肅本土的“實增”。

從存款端來看,蘭州銀行上半年吸收存款3733.12億元,較年初增加171.44億元,增幅4.81%,省內市場份額12.02%,穩居全省第一。

從貸款端來看,蘭州銀行上半年發放貸款和墊款餘額2573.82億元,較年初淨增120.13億元,增幅4.90%,省內市場份額10.17%,保持全省第二(第一為國家開發銀行甘肅省分行)。

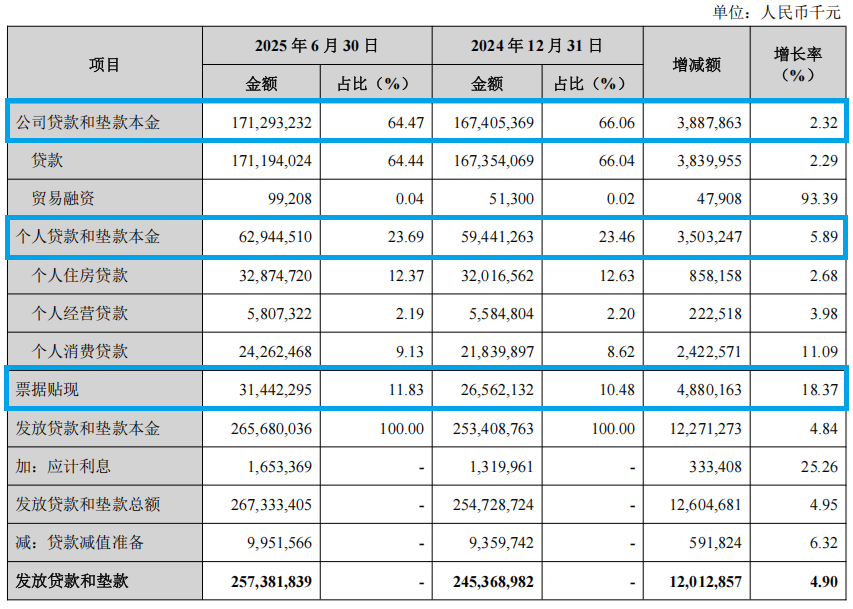

從貸款結構來看,截至2025年6月末,蘭州銀行發放的公司貸款和墊款本金為1712.93億元,較年初增加38.88億元,增幅2.32%;個人貸款和墊款本金為629.45億元,較年初增加35.03億元,增幅5.89%;票據貼現為314.42億元,較年初增加48.80億元,增幅18.37%。

圖片來源於蘭州銀行2025年半年報

圖片來源於蘭州銀行2025年半年報

作為甘肅唯一的A股上市城商行,這種“存款第一、貸款第二”的區域份額,既夯實了規模擴張的基礎,也鞏固了銀行服務地方經濟的核心地位——中型銀行的身份,不僅是規模的跨越,更是區域金融話語權的提升。

有一點值得注意,在A股17家上市城商行中,蘭州銀行2025年上半年的資產總額為5097.42億元,排名第16位,落後排名第15的西北地區另一家城商行西安銀行293.57億元。而在2024年中報發佈時,蘭州銀行的資產總額為4706.94億元,位列第15位,較同期西安銀行的4452.62億元高出254.32億元。

由於蘭州銀行90%以上的業務集中於甘肅省,一旦區域經濟增速放緩,該行將如何應對信貸集中的風險?未來是否有省外業務拓展計劃?9月1日,源媒匯就這些問題致函蘭州銀行,截至發稿尚未得到回覆。

由於蘭州銀行90%以上的業務集中於甘肅省,一旦區域經濟增速放緩,該行將如何應對信貸集中的風險?未來是否有省外業務拓展計劃?9月1日,源媒匯就這些問題致函蘭州銀行,截至發稿尚未得到回覆。

03

不良率穩定,不良貸款餘額增加

自上市以來,蘭州銀行的資產質量總體可控,但是不良貸款率在過去三年呈現逐步攀升的態勢。

Wind數據顯示,2022-2024年,蘭州銀行的不良貸款餘額分別為38.73億元、42.33億元、46.48億元,不良貸款率分別為1.71%、1.73%、1.83%。

截圖來源於Wind

截圖來源於Wind

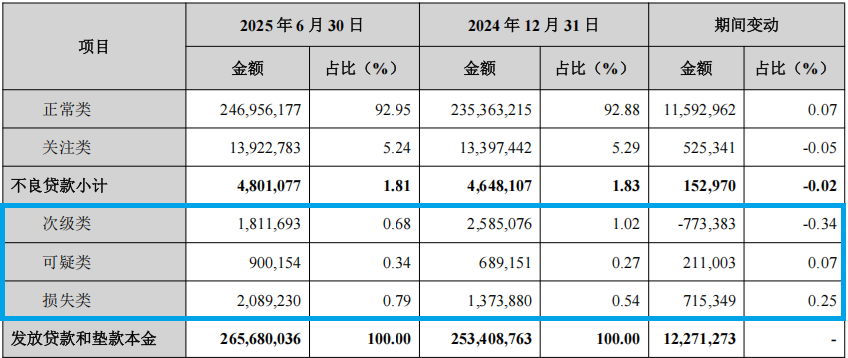

好消息是,和2025年一季度一樣,蘭州銀行上半年的不良貸款率穩定在1.81%,較年初下降0.02個百分點,風險處置取得積極成效。但是該行同期的不良貸款餘額升至48.01億元,較年初增加1.53億元。

其中,次級類貸款為18.12億元,較年初減少7.73億元,佔比下降0.34個百分點至0.68%;可疑類貸款為9億元,較年初增加2.11億元,佔比上升0.07個百分點至0.34%;損失類貸款為20.89億元,較年初增加7.15億元,佔比上升0.25個百分點至0.79%。

圖片來源於蘭州銀行2025年半年報

圖片來源於蘭州銀行2025年半年報

分業務來看,截至2025年6月末,蘭州銀行的個人貸款不良率為2.01%,較年初增加0.24個百分點,其中信用卡不良率為2.85%,較年初增加1.06個百分點;個人住房貸款不良率為1.86%,較年初增加0.23個百分點;個人經營貸款不良率為4.30%,較年初增加0.36個百分點;個人消費貸款不良率為1.56%,較年初增加0.20個百分點。

但是,蘭州銀行上半年的公司貸款不良率,較年初減少0.11個百分點至1.74%。這進一步提示該行,需要在未來加強對個人貸款不良率的風險控制。

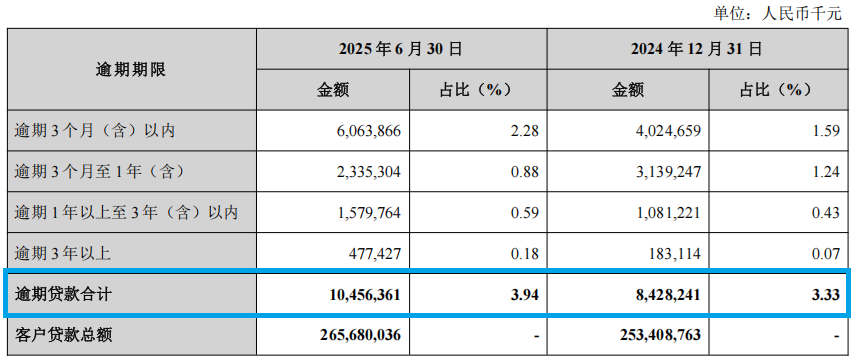

還有一點需要關注,蘭州銀行上半年末的逾期貸款為104.56億元,逾期貸款佔全部貸款比例為3.94%,而年初這兩個數據分別為84.28億元和3.33%,可見都在上升。

圖片來源於蘭州銀行2025年半年報

圖片來源於蘭州銀行2025年半年報

當然,城商行的資產質量,從來也不是單看“不良貸款率”一個指標,更要看“貸款投向”和“負債健康度”。

從貸款投向來看,蘭州銀行上半年的貸款主要集中在房地產業、製造業、租賃和商務服務業、建築業、批發和零售業,貸款金額分別佔貸款總額 9.47%、9.18%、8.96%、7.99%、7.36%。

從負債健康度來看,正如前文所述,蘭州銀行上半年的存款付息率下降25個BP、成本收入比降至29.93%。意味着該行無需依賴高成本負債支撐資產擴張,這種“低成本負債+優質資產”的匹配,既降低了利率風險,也讓資產質量的穩定性更有保障。

與此同時,截至2025年6月末,蘭州銀行的撥備覆蓋率升至 207.89%,較年初上升6.29個百分點,風險抵禦能力進一步增強。

對於蘭州銀行來説,2025年上半年的“平穩”不代表就萬事大吉了,如何在中型銀行的新賽道上,持續把區域優勢轉化為高質量發展動能,才是這家西北城商行更應該考慮的。

部分圖片引用網絡 如有侵權請告知刪除