美團“快樂猴”首店 京東四店齊開 電商巨頭押寶自營硬折扣超市為哪般?_風聞

网经S-09-02 16:46

2025年盛夏,繼“外賣大戰”之後,“戰火”又開始燒向線下硬折扣超市賽道,京東、美團、阿里三大互聯網巨頭再次集體重兵入局。美團硬折扣超市“快樂猴”首店在杭州落地;京東在河北涿州開出5000平方米的全國首家折扣超市;而阿里旗下盒馬NB也在近期更名。這密集佈局為哪般?

出品|網經社

作者|無痕

審稿|雲馬

配圖|網經社圖庫

2000億元市場規模互聯網巨頭集體衝鋒線下硬折扣賽道

2000億元市場規模互聯網巨頭集體衝鋒線下硬折扣賽道

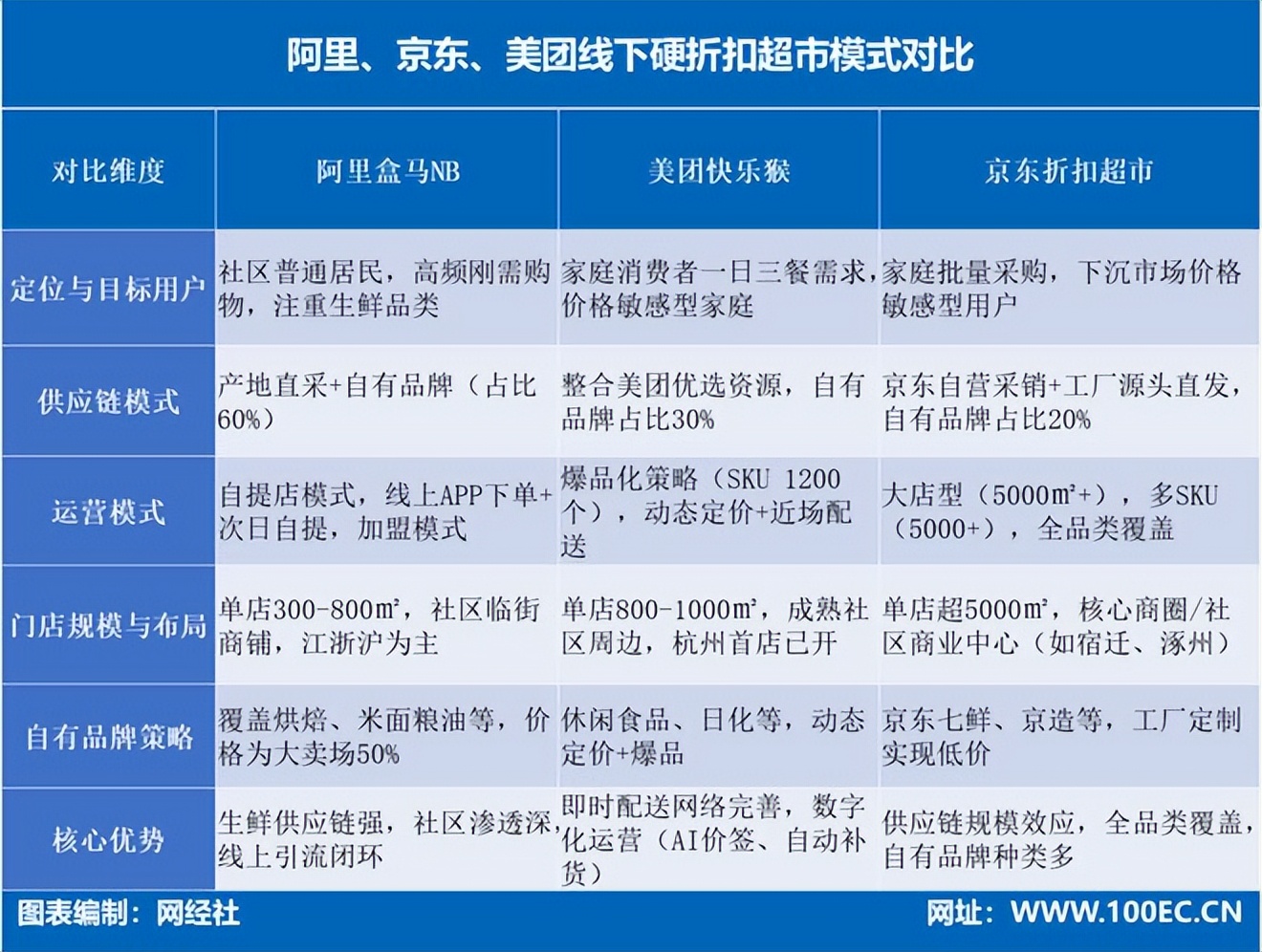

8月29日,美團自營的硬折扣超市“快樂猴”首家門店——杭州拱墅大關路店正式開業。其門店面積為800-1000平方米,聚焦家庭消費者一日三餐需求,提供蔬果、肉禽蛋、米麪糧油、烘焙熟食、速凍食品、零食及家居日用品等商品。其運營模式主打“爆品化”,門店SKU僅1200個,其中自有品牌佔300支左右;生鮮品類佔比達 50%-60%,是核心引流板塊。

8月16日,京東折扣超市全國首店在河北涿州正式開業。該店位於河北涿州市清涼寺街道範陽中路590號君悦廣場,門店面積達5000m²,精選超5000款高性價比的民生商品。

網經社數字零售台瞭解到,涿州門店是京東繼北京試點後的規模化落地,此次以大型門店形態亮相,也標誌着京東以深度整合的供應鏈優勢為支點,全面進軍線下大型折扣零售賽道。

網經社數字零售台瞭解到,涿州門店是京東繼北京試點後的規模化落地,此次以大型門店形態亮相,也標誌着京東以深度整合的供應鏈優勢為支點,全面進軍線下大型折扣零售賽道。

而就在8月30日,京東折扣超市以四店齊開的“大手筆”落户宿遷,四家新店店均面積超5000㎡,通道比涿州店更寬敞,可容納更多客流量,讓消費者購物更舒適自在。店內“質優價低”的全品類商品琳琅滿目,覆蓋日用百貨、生鮮食品、快消品、酒水飲料等超5000支 SKU,充分滿足家庭“一站式購齊”的消費需求。

8月29日,盒馬旗下平價社區超市盒馬NB正式更名為"超盒算NB",其中NB代表Neighbor Business,意為"鄰里商業"。升級之後的新店在蘇浙滬10個城市集體亮相,一共開出17家新店,新進入了寧波等城市,在多地掀起一股硬折扣的消費熱潮。截至8月底,超盒算NB(含陸續更名的原盒馬NB門店)整體門店數已接近300家,完成了從"盒馬鄰里"到"盒馬NB"再到"超盒算NB"的三次戰略升級。

據報道,快樂猴2025年年內計劃開店約10家,重點聚焦北京、上海、杭州三大城市,核心目標為“跑通運營模型”;待區域密度成型後,次年計劃將門店數量激增至200家,長期初步規劃為全國佈局1000家門店。

據報道,快樂猴2025年年內計劃開店約10家,重點聚焦北京、上海、杭州三大城市,核心目標為“跑通運營模型”;待區域密度成型後,次年計劃將門店數量激增至200家,長期初步規劃為全國佈局1000家門店。

為何各大電商巨頭密集佈局線下硬折扣超市?網經社電子商務研究中心特約研究員、DCCI互聯網研究院院長劉興亮從市場角度分析到,“硬折扣”作為“低價不低質”的零售形式,在消費理性上升的大背景下成為“下一個風口”,2024年中國硬折扣市場已突破2000億元,滲透率仍低,潛力巨大。

網經社電子商務研究中心特約研究員、江南北商學院院長高攀也認為,硬折扣模式的核心吸引力在於,它精準契合了當前消費者對“極致性價比”的普遍追求。在後疫情時代,消費理念更趨理性,而硬折扣通過精簡SKU、聚焦自有品牌、重構供應鏈,實現了“低價不低質”,從而成為線下流量和新消費習慣的重要入口。

網經社電子商務研究中心特約研究員、江南北商學院院長高攀也認為,硬折扣模式的核心吸引力在於,它精準契合了當前消費者對“極致性價比”的普遍追求。在後疫情時代,消費理念更趨理性,而硬折扣通過精簡SKU、聚焦自有品牌、重構供應鏈,實現了“低價不低質”,從而成為線下流量和新消費習慣的重要入口。

從平台角度,網經社電子商務研究中心特約研究員、百聯諮詢創始人莊帥認為,硬折扣以自有品牌的研發和生產為核心能力,可以在存量市場中形成差異化的競爭優勢,另外硬折扣強調高性價比,可以覆蓋更加廣泛的人羣。而且對於電商平台來説,硬折扣由於面積小開店速度更快,有利於大量開店並與線上平台形成協同發展即時零售業務。

從平台角度,網經社電子商務研究中心特約研究員、百聯諮詢創始人莊帥認為,硬折扣以自有品牌的研發和生產為核心能力,可以在存量市場中形成差異化的競爭優勢,另外硬折扣強調高性價比,可以覆蓋更加廣泛的人羣。而且對於電商平台來説,硬折扣由於面積小開店速度更快,有利於大量開店並與線上平台形成協同發展即時零售業務。

從消費者角度,網經社電子商務研究中心特約研究員陳虎東認為,質量和價格還是消費者最重要的關注點,這和電商或者實體這種商業形態沒必然關係,所以只要質量好價格低,線下零售照樣會受到歡迎。

從消費者角度,網經社電子商務研究中心特約研究員陳虎東認為,質量和價格還是消費者最重要的關注點,這和電商或者實體這種商業形態沒必然關係,所以只要質量好價格低,線下零售照樣會受到歡迎。

此外,陳虎東認為,電商多年的燒錢競爭其實倒逼電商在供應鏈方面投入了很多的資源,平台的供應商或者品牌方也適應了這種高強度的效率競爭,所以在實體方面的零售運營基本上也不是什麼問題。加上目前電商流量日趨珍貴,獲取不易,所以開闢硬折扣模式也順理成章。差異化上,京東依託其供應鏈優勢,店鋪面積比較大,採取自營採銷模式;阿里採取小店模式,生鮮佔比較高;美團還是着重在即時配送能力方面發力。

此外,陳虎東認為,電商多年的燒錢競爭其實倒逼電商在供應鏈方面投入了很多的資源,平台的供應商或者品牌方也適應了這種高強度的效率競爭,所以在實體方面的零售運營基本上也不是什麼問題。加上目前電商流量日趨珍貴,獲取不易,所以開闢硬折扣模式也順理成章。差異化上,京東依託其供應鏈優勢,店鋪面積比較大,採取自營採銷模式;阿里採取小店模式,生鮮佔比較高;美團還是着重在即時配送能力方面發力。

互聯網巨頭差異化佈局線下硬折扣超市

在阿里、京東、美團三家佈局策略差異上,劉興亮認為,阿里的盒馬“超盒算NB”聚焦華東社區,門店精簡大約在600–800㎡,其SKU約1500,強化性價比與自有品牌策略,截至8月底門店逼近300家。而京東主推“大店”模式,面積在5000㎡級別,SKU超5000,依託京東物流與線上分析能力,借產地直採、品牌開發壓縮成本,即刻引爆消費(如涿州首店創下新高客流)。反觀美團“快樂猴”,其體量相對較小,面積在800–1000㎡,SKU約1200,自有品牌300款,定位社區一日三餐,價格比盒馬NB低10–30%,並享美團生態流量與即時配送優勢。

莊帥表示,目前京東折扣店依託京東七鮮的生鮮供應鏈和自有品牌研發生產優勢進行佈局,美團依託小象超市的生鮮供應鏈和自有品牌研發生產優勢開設快樂猴,超盒算NB依託盒馬生鮮供應鏈和自有品牌研發生產優勢進行佈局。

莊帥表示,目前京東折扣店依託京東七鮮的生鮮供應鏈和自有品牌研發生產優勢進行佈局,美團依託小象超市的生鮮供應鏈和自有品牌研發生產優勢開設快樂猴,超盒算NB依託盒馬生鮮供應鏈和自有品牌研發生產優勢進行佈局。

天使投資人、網經社電子商務研究中心特約研究員郭濤認為,京東以供應鏈深度整合為核心,通過規模化集採+自建倉儲掌控成本;美團依託本地生活流量入口,採用輕資產加盟模式快速鋪開網點;阿里則聚焦生鮮品類,借盒馬NB構建“基地直供+自有品牌”閉環。三者差異在於:**京東重資產控盤標準品,美團依賴地推裂變搶佔下沉市場,阿里以生態協同強化生鮮壁壘,**形成錯位競爭格局。

而網經社電子商務研究中心特約研究員劉俊斌則認為,線下零售的“硬折扣”模式,應該不算新的戰場,僅僅是新零售的 2.0 模式,並且存在一些問題。

而網經社電子商務研究中心特約研究員劉俊斌則認為,線下零售的“硬折扣”模式,應該不算新的戰場,僅僅是新零售的 2.0 模式,並且存在一些問題。

三家應該還處於試水階段,盒馬 NB 是在盒馬鮮生的基礎上,從物美價不廉到物美價廉的一個運動;京東是做了一個大型超市,屬於試點型,它也有多年自營的基礎;美團的“快樂猴”據説有龐大的發展計劃,目前也只是剛開始落地,可能供應鏈還需要假以時日才可以支持大規模發展。三家共同的部分就是比較大的折扣,針對中低市場需求。

三家應該還處於試水階段,盒馬 NB 是在盒馬鮮生的基礎上,從物美價不廉到物美價廉的一個運動;京東是做了一個大型超市,屬於試點型,它也有多年自營的基礎;美團的“快樂猴”據説有龐大的發展計劃,目前也只是剛開始落地,可能供應鏈還需要假以時日才可以支持大規模發展。三家共同的部分就是比較大的折扣,針對中低市場需求。

上游生產組織變革:數字化重構零售鏈路

劉興亮認為,互聯網巨頭利用其數字化底盤,對傳統零售鏈路實施“外科式”重構——“精簡SKU”提升議價能力、“自有品牌”消除溢價、智能“倉配網絡”支撐“低價也高效”的運營。這種重構使“硬折扣”不是簡單的降價,而是通過供應鏈、運營效率與數據驅動實現可持續的“硬”性價比。

劉俊斌認為,低價不低質對供應鏈管理提出非常高的要求,但在我國供大於求、傳統銷售渠道繁雜、銷售費用高的背景下,實現該模式還是比較容易的。隨着互聯網平台類似“硬折扣”型零售模式,供應鏈還是會比較大的變化,倒逼上游生產組織變革。

網經社電子商務研究中心特約研究員、新質生產力產業聯盟秘書長段積超認為,互聯網平台的核心賦能在於“以數據驅動供應鏈降本增效”。其一,通過消費大數據反向定製(C2M),減少庫存損耗與中間環節;其二,整合物流倉儲資源(如京東物流、美團配送),壓縮履約成本;其三,依託平台流量優勢規模化採購,強化對上游議價能力。傳統零售鏈路被重構為“短鏈、精準、柔性”的數字化供應鏈,實現低價不低質的閉環

陳虎東表示,各電商平台多年的燒錢競爭極大提升了各自的履約效率,對於品牌方或者各類供應商來説,可以説也早已習慣了這種響應強度。因此這樣的基因帶到了傳統零售市場,對於其鏈路的重構應該不是壞事。例如通過技術的加持,能夠聚焦高頻剛需商品;通過線上線下融合,能夠倒逼傳統商超進行效率提升,運營也會逐漸趨於精細化,這樣也會將成本打下來。因此這種電商基因的線下傳遞,對於消費者來説也是利好的。

陳虎東表示,各電商平台多年的燒錢競爭極大提升了各自的履約效率,對於品牌方或者各類供應商來説,可以説也早已習慣了這種響應強度。因此這樣的基因帶到了傳統零售市場,對於其鏈路的重構應該不是壞事。例如通過技術的加持,能夠聚焦高頻剛需商品;通過線上線下融合,能夠倒逼傳統商超進行效率提升,運營也會逐漸趨於精細化,這樣也會將成本打下來。因此這種電商基因的線下傳遞,對於消費者來説也是利好的。

郭濤認為,互聯網平台通過數字化工具重塑零售價值鏈:前端以大數據反向定製爆品,中台通過智能算法優化庫存與動線,後端打通產地/工廠直連,剔除冗餘分銷層級。京東將家電數碼領域的供應鏈優勢遷移至快消品,美團利用騎手網絡實現“當日達”履約,阿里則通過盒馬村建立農產品溯源體系。這種重構使零售鏈路從“長鞭效應”轉向“短鏈響應”,顯著提升人效與坪效,奠定“低價+盈利”基礎。

郭濤認為,互聯網平台通過數字化工具重塑零售價值鏈:前端以大數據反向定製爆品,中台通過智能算法優化庫存與動線,後端打通產地/工廠直連,剔除冗餘分銷層級。京東將家電數碼領域的供應鏈優勢遷移至快消品,美團利用騎手網絡實現“當日達”履約,阿里則通過盒馬村建立農產品溯源體系。這種重構使零售鏈路從“長鞭效應”轉向“短鏈響應”,顯著提升人效與坪效,奠定“低價+盈利”基礎。

高攀認為,互聯網平台的核心重構作用體現在 “去中間化”和“數據驅動”。其中,去中間化體現在它們利用龐大的採購量和品牌影響力,直接對接上游工廠甚至產地(F2C模式),大力發展自有品牌(PB),砍掉代理環節的加價和營銷費用,將利潤讓渡給消費者。而數據驅動是其與傳統零售的本質區別。平台通過線上消費數據,精準預測區域消費趨勢,指導線下選品(極窄SKU)、定價和庫存管理,實現“千店千面”,極大降低了試錯成本和滯銷風險,提升了供應鏈的響應速度和精準度。

結構性顛覆:硬折扣業態衝擊傳統零售

劉興亮指出,互聯網平台佈局線下“硬折扣”,對傳統商超、便利店、社區團購有着不同影響。對傳統商超而言,將面臨SKU管理複雜、成本結構沉重、高租耗的瓶頸壓迫,被更輕、更快、低價且商品精準的折扣店擠壓客流與利潤空間。對便利店而言,短期便利無可替代,但在家庭剛需頻次與價格敏感度方面將受到硬折扣店的挑戰。對社區團購而言,主要依賴線上拼團並由社區配送,未來或整合或被邊緣化,尤其當“硬折扣+即時履約”做到“店倉一體”時,其路徑可能更高效。

高攀也認為,硬折扣的崛起將加速傳統零售的洗牌和轉型。對傳統商超是最直接的衝擊。傳統商超因租金、人力、多層分銷模式導致的高成本難以與硬折扣抗衡。對便利店形成“差異化共存”,便利店的核心優勢是網絡密度和即時性,售賣的是“便利”。硬折扣價格更低,但購物頻率和即時性可能稍弱。對社區團購從“替代”轉向“融合”,社區團購的次日達模式與硬折扣的即時可得各有場景。

劉俊斌認為,“硬折扣”零售有其特定的消費羣體,在一定的階段,會有一些轟動效應,但這種模式不會成為主流模式,因為和消費需求和消費行為並不吻合,還需要升級和完善,才能對目前的傳統商超、社區團購、便利店和即時零售產生顛覆性影響。中長期來看,即時零售、傳統電商、傳統實體轉型的新零售、目標羣體分層的零售會共存、互相滲透和融合。

郭濤認為,硬折扣業態將對傳統零售形態產生結構性顛覆,傳統大賣場因高租金、低週轉陷入困境,被迫轉型體驗式消費;便利店受衝擊後或將收縮非必需SKU,強化鮮食與應急屬性;社區團購因缺乏供應鏈縱深易被兼併。長期看,行業將形成"頭部企業規模效應+中小玩家差異化服務"的格局,推動零售業從"渠道為王"轉向"供應鏈效率+數字化能力"的雙輪驅動模式。

劉興亮總結道,整體而言,此次硬折扣大戰促使零售業從“流量戰爭”邁入“效率戰爭”時代,勝負歸根結底取決於供應鏈效率、運營精細度與場景佈局——誰能真正做“低價不低質”,誰就更有可能贏得未來。