頻遭媒體曝光的哈銀花,利率超400%?_風聞

读懂数字财经-09-02 16:53

今年315期間,《第一財經》在《改變“持牌”、層層導流暗加擔保費,助貸平台背後的擔保機構扮演什麼角色?》一文中曝光了哈銀花年利率超過400%。

近4個月之後,哈銀花如今是否有變化?9號文後又是否降息了?

1、

《第一財經》報道中提及:“去年底,因為供房貸資金短期出現缺口,阿原試着點擊廣告進入“唯享花”平台,並進行借款申請操作。平台跳轉後,給阿原匹配了一家名為“哈銀花”的平台。平台下款2800元,借一個月,阿原當時並未細看條款,一個月後還款時發現,除利息外,還有近千元的擔保費。以此粗略計算,除去利息,該筆借款僅一個月的資金成本就高達約35%,這部分摺合年化利率超過了400%。”

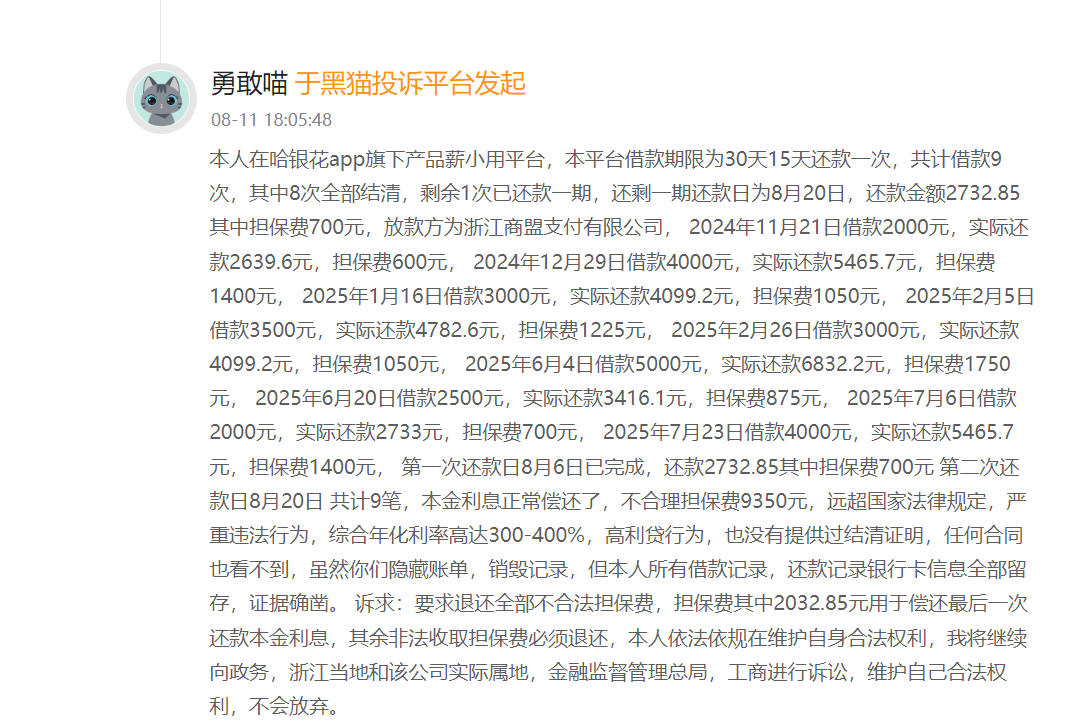

一位哈銀花用户在黑貓投訴詳細闡述了其在哈銀花的9次借款經歷:第一次為“2024年11月21日借款2000元,實際還款2639.6元,擔保費600元”,該用户最後一次借款為“2025年7月23日借款4000元,實際還款5465.7元,擔保費1400元,第一次還款日8月6日已完成,還款2732.85其中擔保費700元第二次還款日8月20日。”

若該用户投訴內容準確、真實,那麼根據該用户描述的還款時間可知,哈銀花在被《第一財經》曝光後,所經營的依然是借款週期一個月左右、利率極高的“月系融擔”產品。

若該用户投訴內容準確、真實,那麼根據該用户描述的還款時間可知,哈銀花在被《第一財經》曝光後,所經營的依然是借款週期一個月左右、利率極高的“月系融擔”產品。

此外,該用户的投訴並非個例,黑貓投訴上大量用户投訴內容均為費率過高相關。

此外,《消費日報》今年8月在《哈銀花等“月炮”產品貸款年利率高達400%!復星系商盟支付提供支付服務》一文中報道了上海用户王女士在哈銀花的借款案例,“王女士説,自己總共貸款的本金是52500元,每筆貸款都是分2期還款,也就是15天/期,“這些平台的本金、利息、再加擔保費達到58604.7元,賬單顯示還要有17123.9元未還,相當於借52500元還75728.6元,擔保費收取扣款也是兩筆,加一起擔保費就高達13435元。”

此外,《消費日報》今年8月在《哈銀花等“月炮”產品貸款年利率高達400%!復星系商盟支付提供支付服務》一文中報道了上海用户王女士在哈銀花的借款案例,“王女士説,自己總共貸款的本金是52500元,每筆貸款都是分2期還款,也就是15天/期,“這些平台的本金、利息、再加擔保費達到58604.7元,賬單顯示還要有17123.9元未還,相當於借52500元還75728.6元,擔保費收取扣款也是兩筆,加一起擔保費就高達13435元。”

該報道還指出:“多位借款人均提到“哈銀花”系列馬甲還包括藍海易花、招銀花、白兔花、招銀花、星海優品、薪小用、薪啓用、趣用等等,“因為借款來源及還款模式都一樣,都是同一系列的公司。”、“有多位借款用户稱,在哈銀花、招銀花、白兔花等平台借款時,浙江商盟有限公司、統統付、通聯支付公司等為他們提供了便捷、快捷的支付代扣服務。”、“商盟支付的控股股東為亞東星辰創業投資有限公司,股權穿透後實控人為郭廣昌。也就是説,復星集團董事長郭廣昌通過關聯公司實際控制了商盟支付。"

無論是《第一財經》、《消費日報》報道,還是報道前後的投訴內容,均指向其年利率達到或超過400%。

2、

2019年最高法印發的《關於進一步加強金融審判工作的若干意見》規定:“金融借款合同的借款人以貸款人同時主張的利息、複利、罰息、違約金和其他費用過高,顯著背離實際為由,請求對總計超過年利率24%的部分予以調減的,應予支持”。而民間借貸利率上限則是4倍LPR。

而許多月系融擔平台既非金融機構、資金也未必來自於金融機構,也就是説約束他們的可能不止是利率上限的問題。

《消費日報》根據公開信息,“哈銀花”運營主體武漢祥衡科技有限公司(下稱“武漢祥衡”),該公司成立於2023年5月,註冊地點為武漢市礄口區,法定代表人與大股東為王利珍。另天眼查信息也顯示,“哈銀花”的軟件著作權歸屬於武漢祥衡,而該公司並非金融機構。

2019年最高法等印發的《關於辦理非法放貸刑事案件若干問題的意見》(下稱《意見》),其中提到“違反國家規定,未經監管部門批准,或者超越經營範圍,以營利為目的,經常性地向社會不特定對象發放貸款,擾亂金融市場秩序,情節嚴重的,依照刑法第二百二十五條第(四)項的規定,以非法經營罪定罪處罰。”

2019年最高法等印發的《關於辦理非法放貸刑事案件若干問題的意見》(下稱《意見》),其中提到“違反國家規定,未經監管部門批准,或者超越經營範圍,以營利為目的,經常性地向社會不特定對象發放貸款,擾亂金融市場秩序,情節嚴重的,依照刑法第二百二十五條第(四)項的規定,以非法經營罪定罪處罰。”

也就是説,月系融擔本質上面臨的不是“行不行”的問題。

發稿前,《讀懂數字財經》希望親身體驗驗證借款人投訴內容是否真實、合理,以及哈銀花是否與金融機構合作等,但未從應用市場、搜索引擎等查找到下載鏈接。而武漢祥衡2024年年報公佈的郵箱為“[email protected]”,該郵箱同郵箱企業超過37萬,明顯無法通過該郵箱聯繫到武漢祥衡。

參考資料:

參考資料:

《第一財經》:《改變“持牌”、層層導流暗加擔保費,助貸平台背後的擔保機構扮演什麼角色?》

《消費日報》:哈銀花等“月炮”產品貸款年利率高達400%!復星系商盟支付提供支付服務

免責聲明

本文信息源自公開報道、投訴平台及工商查詢平台,已盡力核實,不保證絕對完整準確,引用內容僅客觀呈現。

文中對相關平台的合規性分析為初步解讀,不構成法律意見,具體定性以監管部門或司法裁判為準;亦不提供借貸決策建議,讀者據此行動的風險與損失自行承擔。

相關主體信息若有更新,以官方最新披露為準。