Q2財報啓示錄:AI為大廠們帶來了新「錢景」_風聞

DoNews-09-02 17:57

撰文 | 雁 秋

編輯 | 李信馬

題圖 | 豆包AI

8月中旬,中概股迎來新一輪財報披露,市場開始審視這一份份成績單。耐人尋味的是,AI已從往年的“概念口號”或“戰略佈局”,轉變成實實在在的營收“利器”。

從2023年開始,頭部企業開始在財報中密集提及AI。而真正推動行業進入快車道的,是2025年初DeepSeek的橫空出世,其開放且高效的大模型,顯著降低算力門檻與應用成本,阿里、騰訊、字節等大廠紛紛選擇接入,推動AI從技術儲備走向規模化商業落地。

今年Q2的財報,某種程度上説是檢驗AI商業化成效的首個“試金石”:有的企業憑藉AI實現盈利爆發,有的非廣告收入突破百億,也有企業仍處於“越投越虧”的戰略投入期。

現如今,企業對AI的投入以及在AI上的表現,已經成為資本市場判斷預期的關鍵指標。本文將主要聚焦國內部分頭部互聯網企業,透過財報表現梳理其收入增長路徑、可行的商業化模式及紮實的落地成果。

(考慮於AI正處在從技術突破到商業落地的關鍵期,我們並不能用盈利或虧損來判斷企業的價值。)

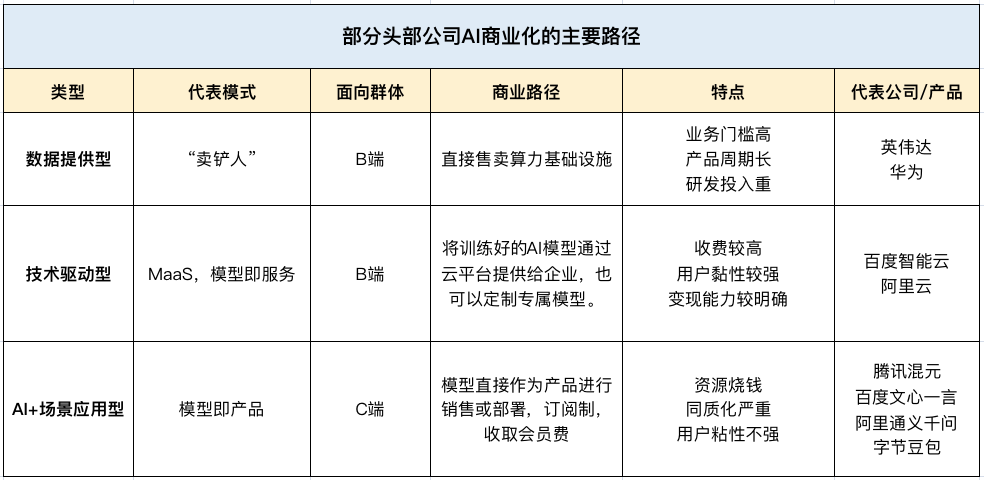

一、大廠AI商業化路徑分化

2024年之前,大廠對於AI技術的佈局還處於摸索期,尚未形成成熟、獨立且規模化盈利的業務線。轉折發生2025年農曆春節,DeepSeek橫空出世推動大廠從“閉門造車”走向“接入整合”。

頭部企業基於自身資源和業務基礎,選擇了不同的AI商業化路徑,目前大致可以分為幾類模式,部分交叉並存。

圖源:DoNews整理

模型即服務和模型即產品,是目前AI技術商業化鋪開面最廣的兩種路經,接下來我們會通過幾家典型的企業/產品進行梳理。

1、底層技術驅動,以百度、阿里為代表

百度選擇了一套自下而上的體系化佈局,從算力、模型、平台到應用形成完整鏈條,力圖以此建立長期競爭壁壘。

百度在財報中強調,“全棧AI”是公司長期戰略的核心。目前,百度在AI領域構建了芯片(崑崙芯)-雲(智能雲)-模型(文心大模型)-框架(飛槳)-應用(AI智能體)的全棧能力,使得AI可以在B端、C端同時賦能。

算力與模型提供基礎支撐,平台建設夯實開發者和合作夥伴生態,應用層則直接面向用户與市場,創造新的流量與收入來源,實現商業閉環。例如,算力和模型的積累強化了智能雲的AI原生屬性,同時為搜索和新應用提供持續的支持。

阿里巴巴的AI戰略明顯以雲計算業務為核心支撐,強調“AI+雲”深度融合,通過構建全棧式AI,打通從底層硬件到應用的完整閉環生態。

目前,阿里雲已經成為市場份額全球第四、亞洲第一的雲;通義千問家族衍生模型數量超14萬個,全球下載量超4億次,堪稱全球最大的開源模型家族;阿里通義大模型已經深嵌到淘天、高德、夸克、釘釘等C端與B端場景。

今年以來,阿里雲已在全球範圍內投入啓用8個新的AI和雲數據中心及可用區,以滿足國內和海外的雲計算與AI需求。今年下半年,阿里雲的全球基礎設施佈局將擴展至30個地域、95個可用區。

圖源:IC Photo

2、社交生態內嵌,強化C端體驗與廣告變現,以騰訊為代表

與阿里側重底層技術輸出不同,騰訊更側重於將AI能力無縫融入到自身的龐大社交和內容生態中去。

騰訊Q2的營銷服務業務收入大增20%至357.6億元,創下歷史新高。在財報中,騰訊將這一高速增長明確歸因於“AI驅動的廣告平台改進”以及微信交易生態的活躍。以前廣告主得自己設計廣告,現在只要告訴AI目標和預算,AI自己就能做廣告、投放,效果還更好。

遊戲方面,《王者榮耀》和《和平精英》加了AI語音助手,能教新手怎麼玩,還能陪人打遊戲。騰訊説這些都是AI的功勞,但沒説具體AI貢獻了多少利潤。

與騰訊廣告收入受到AI拉動的模式如出一轍,快手特意強調了AI對營銷服務的拉動。比如,快手利用大模型挖掘用户全域行為和營銷服務轉化之間的關聯關係,直接端到端預測生成用户感興趣的營銷素材,提高了營銷素材的點擊率,帶來線上營銷服務收入低單位數的增長。

二、誰在盈利,誰在虧損?

AI商業化不同路徑的背後是不同的資源佈局,從結果來看,AI現階段受益最明顯的,聚焦在大模型和雲服務方面。從目前的進度看,企業盈利能力主要分三個梯隊:

第一梯隊:騰訊、百度、阿里

當研發投入同比激增17%至202.5億元、資本開支同比狂飆119%時,騰訊在Q2依舊獲得了非常漂亮成績。

當季騰訊實現營收1845億元,同時實現毛利22%與經營利潤18%的雙增長;毛利率更誇張,直接達到57%,幾乎接近全球頂級科技巨頭的賺錢能力。

一般公司加大投入都會“增收不增利”,騰訊反而讓賺錢效率更高了。這看似違背經濟學理論的數據背後,有一個關鍵的支撐點:AI。

騰訊雖未在財報中披露AI業務具體數據,卻在財報中16次提及AI。騰訊的AI並非獨立成軍,而是化整為零,變成“商業水電”,順着微信、遊戲、金融的血管流遍全身:用AI搞廣告投放,點擊率從1%升到3%;用AI做遊戲開發,3D模型生成效率提升10倍;用AI優化金融風控,壞賬率降了0.3個百分點。

圖源:DoNews攝

與騰訊不同,百度Q2財報最大的亮點就放在牌面上:AI驅動的非在線營銷收入(以智能雲、蘿蔔快跑為主)以34%的增速崛起,首次突破百億大關。

IDC 報告顯示,百度智能雲連續六年在中國 AI 公有云服務市場份額中排名第一;在8月20日最新發布的 IDC 報告中,百度智能雲獲大模型平台市場第一。

蘿蔔快跑Q2在全球提供超220萬次出行服務,同比增長148%。截至2025年8月,蘿蔔快跑在全球累計提供超1400萬次的出行服務,足跡覆蓋全球16座城市。

阿里巴巴在八月的末尾發佈了2026財年第一季度(對應自然年2025年第二季度)財報,集團收入達2476.52億元,同比增長2%;雖然營收略低於市場預期,但淨利潤為423.82億元,同比增長76%。

這份成績單的核心亮點在於雲業務AI轉型成效顯著:AI+雲方面,財報顯示,該季度集團在AI+雲的Capex(資本支出)投資達386億元,同比增長220%。

阿里雲外部商業化季度營收同比增長26%,其中AI收入已經佔外部商業化收入超20%,這是AI相關產品收入連續八個季度實現三位數同比增長。同時,阿里還首次披露:季度AI收入佔外部商業化收入的比例已超過20%。

財報發佈後,阿里巴巴美股股價單日暴漲13%,創年內最大漲幅。投資者用真金白銀投票,認可其AI轉型戰略及消費復甦勢頭。

第二梯隊:快手、美圖

在快手新一季財報中,營收實現350億元,同比增長13.1%,這也是5個季度以來快手營收的最高同比增速。

其中,AI也成為業績增長的顯性基因,特別是“可靈AI”業務收入被首次計入進“其他服務”營收項。財報顯示,其他服務收入為52億元,同比增長25.9%,“主要源於電商業務及可靈AI業務的增長”,可靈AI業務增長是由於先進的AI技術及產品性能。

美圖也依靠AI在2025上半年實現了盈利,據公司披露的2025上半年財報,公司總收入18億元,同比增長12.3%。業績增長來自於核心主營業務在AI賦能下的大爆發,影像與設計產品業務營收達13.51億元,同比增45.2%。

美圖CFO兼公司秘書顏勁良在業績會上表示,生成式AI可以更高效地解決一些用户過去無法用傳統影像工具解決的痛點,大幅提升了用户的訂閲意願。

第三梯隊:科大訊飛、崑崙萬維

也並不是所有大廠都能靠AI賺到錢,科大訊飛清晰地體現出“戰略性虧損”特徵:Q2營收增長15%、毛利提升6億元,卻仍虧損近3億元。

儘管利潤端承壓,經營現金流反而同比大增50%,銷售回款突破103億元,説明業務基本盤健康,虧損主要來自對未來技術的押注:其研發投入同比預計增長超25%,重點投向認知大模型與多模態感知等前沿領域,這家公司在用巨大的研發投入為未來“支付門票”。

圖源:DoNews攝

崑崙萬維交出了一份營收增長近50%,卻虧損翻倍的半年報。2025年上半年,公司實現營業總收入37.33億元,同比增長49.23%。然而歸母淨利潤卻虧損8.56億元,虧損同比擴大119.86%。

對於虧損的情況,崑崙萬維在財報中表示:公司通過提高運營效率,優化資源配置,強化投資管理,第二季度環比虧損額顯著減少,虧損幅度顯著收窄,符合年度經營預期。報告期內,崑崙萬維的銷售費用同比增加95.57%,管理費用同比增加33.04%,研發費用同比增加6.75%。巨大的成本投入成了崑崙萬維業季的壓力所在。

三、含“AI”量過高帶來的陣痛

AI的高調錶現不止集中在中概股,大約一月之前,美股科技巨頭二季度財報陸續發佈,特斯拉、蘋果股價下跌至少15%,亞馬遜和Alphabet略有上漲,Meta和微軟上漲超20%,很大程度與企業能從AI中獲利的程度高低相契合。

然而就在近期,美國科技股近日遭遇重挫,投資人相繼從幾家重量級科技和半導體公司獲利了結。當地時間8月20日,納指連續第二個交易日下跌。

某分析師稱,AI敍事正在遭到質疑,過高的估值將令美股科技股失去動能。OpenAI首席執行官(CEO)奧爾特曼近期也承認,市場對AI的熱情存在“泡沫”成分,一些投資者很可能會虧很多錢。

2025年8月,MIT的一項NANDA研究報告指出,在接受調研的300多個企業AI項目中,僅有5%真正帶來銷售額提升,95%未達成預期投資回報。

北美科技圈在AI上的佈局和節奏與國內並不盡相同,但卻有着類似 現實問題——AI商業落地效果遠不如預期。具體來講,國內AI商業化困境大致集中在三個方面:研發投入持續攀升,商業模式同質化嚴重,以及用户暫時未養成付費的習慣。

如同科大訊飛、崑崙萬維的財務信息,當下雖有個別企業已通過AI實現爆發增長,但就整體行業而言,AI仍處於高投入、低迴報的階段。

近幾年,多家大廠的研發費用呈增長趨勢,AI成為主要投入方向之一。騰訊單在2024年就投入超過700億元,阿里也維持在差不多的量級,接近600億元,字節跳動2024年在 AI 上的資本開支達800億元,2025年預計還將翻倍。

即便是體量較小的崑崙萬維、美圖、科大訊飛,研發費用也在近兩年明顯上升。就科大訊飛來説,最近三年其研發費用分別高達31.11億元、34.81億元、38.92億元,其中2024年研發費用是同期淨利潤的數倍。

潞晨科技創始人尤洋曾直言不諱地指出,在中國市場,模型即服務(MaaS)可能是短期內最不具盈利性的商業模式。他解釋説,用户數量的增長非但沒有帶來盈利,反而加劇了虧損。AI在長期內可以提升增長和生產力,但企業持續投入之重遠超目前的回報能力,這可能會造成不小的壓力。

與此同時,AI商業模式同質化也制約着企業的發展。靈犀光年聯合創始人張亮曾表示,國內雲廠商在商業模式上存在嚴重的同質化問題,未能形成核心差異。隨着DeepSeek需求的激增,各廠商為了迅速吸引用户,紛紛採取低價或免費的策略,導致規模提升的同時,邊際成本並未遞減,無法覆蓋算力成本。

除了巨大的研發投入、商業模式同質化嚴重之外,在ToC的應用變現上,用户還未形成付費習慣,甚至有些排斥付費。

事實上,用户不是不願意付費,前提是要為好產品付費。繼免費的DeepSeek之後,Manus一夜爆紅,內測邀請碼一碼難求,資本蜂擁而至,媒體稱其為下一代人機協作的範式。

然而,19-199美元/月的定價讓不少用户望而卻步,有人付費體驗後發現,其效果還不如同一價位水平的ChatGPT。比如,Manus號稱能完成電商比價等複雜任務,但在實際操作過程中漏掉拼多多、天貓數據,核心數據甚至出現事實錯誤;金融建模時,Manus並沒有使用即時數據,導致偏差超過15%。

可以説,那些花高價訂閲的用户,等來了一堆隨時可能出錯的模型能力的剪輯與拼接。這背後是部分企業商業化進程中的:技術未成熟就急於跑市場,技術缺陷被資本泡沫所掩蓋。

儘管騰訊在今年Q2賺得盆滿缽滿,但To C的商業化困境依舊待解。騰訊目前讓企業先買單,讓遊戲和廣告先賺錢,然後再補貼給普通用户用AI。但用户更多是希望騰訊的AI像微信一樣免費。

圖源:騰訊供圖

寫在最後:

目前,AI商業化已進入深水區。頭部大廠正以不同的路徑探索變現可能,競爭也從“能否落地”轉為“能否持續盈利”。儘管技術紅利初步顯現,但行業仍面臨眾多挑戰。

真正走得遠的企業,不僅需具備技術積累與生態整合能力,更要在場景深耕與成本控制之間找到平衡。資本可以追捧概念,但市場終將投票給真正帶來回報的公司。