Q2 DRAM營收季增17.1%,SK海力士市佔擴大_風聞

半导体产业纵横-半导体产业纵横官方账号-探索IC产业无限可能。09-02 18:29

本文由半導體產業縱橫(ID:ICVIEWS)綜合

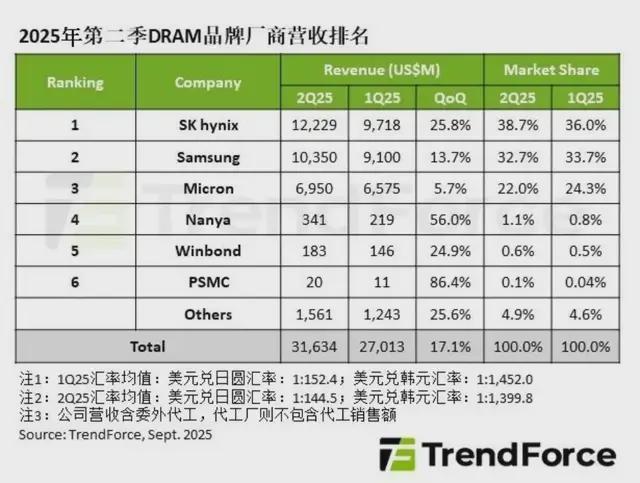

SK海力士蟬聯第一名。

TrendForce集邦諮詢表示,2025年第二季DRAM產業因一般型DRAM (Conventional DRAM)合約價上漲、出貨量顯著增長,加上HBM出貨規模擴張,整體營收為316.3億美元,季增17.1%。平均銷售單價(ASP)隨着PC OEM、智能手機、CSP業者的採購動能增温,加速DRAM原廠庫存去化,多數產品的合約價也因此止跌翻漲。

觀察主要供應商第二季營收表現,SK hynix(SK海力士)位元出貨量優於目標計劃,但因相對低價的DDR4出貨比重提升,抑制整體ASP成長幅度,營收接近122.3億美元,季增達25.8%,市佔上升至38.7%,蟬聯第一名

排名第二的Samsung(三星),第二季在售價、位元出貨量皆小幅增加的情況下,營收成長13.7%,達103.5億美元,市佔微幅下滑至32.7%。Micron(美光)的出貨量明顯季增,ASP則因DDR4出貨比重增加而季減,營收為69.5億美元,季增5.7%,市佔下降至22%,排名第三。

南亞科、華邦電子與力積電第二季營收皆大幅成長,主因是其成熟製程產品逐步銜接上前三大業者轉換製程後無法滿足的市場。其中,Nanya(南亞科)得益於PC OEM和Consumer大客户積極補貨,第二季出貨量大幅季增,與ASP下跌的效應抵消後,營收仍強勁成長56%,上升至3.4億美元左右。

Winbond(華邦電子)出貨量也明顯季增,在ASP持平的情況下,第二季營收季增24.9%,來到1.8億美元。PSMC(力積電)的營收計算主要是自身生產的Consumer DRAM產品,不包含DRAM代工業務,在客户積極補貨下,其營收季增達86.4%,成長至2,000萬美元。若加計代工部分,因客户採購動能回温,PSMC營收季減幅度收斂至2.9%。

SK海力士HBM市場份額,將超過三星和美光據《商業郵報》、ZDNet Korea 和韓聯社等韓國媒體預測,SK 海力士預計至少到 2027 年將佔據全球高帶寬內存 (HBM) 市場一半以上的份額,鞏固其作為 Nvidia 最大供應商的地位,同時擴大其在內存半導體領域的影響力。

摩根大通的一份報告預測,到2025年,SK海力士將佔據HBM市場56%的份額,而三星電子和美光科技的份額分別為26%和18%。這意味着SK海力士的市場份額將從2024年起下降1個百分點,而三星的市場份額將下降15個百分點。該銀行預計,SK海力士的市場份額將在2026年降至51%,然後在2027年回升至52%,這凸顯了其保持多數股權控制權的能力。

摩根士丹利估計,到 2025 年,Nvidia 將佔全球 HBM 需求的 70% 以上,這一動態將進一步鞏固 SK Hynix 作為其主要供應商的主導地位。

來自三星和美光的競爭日益激烈

行業分析師指出,三星和美光正在競相從 2026 年開始推進第六代 HBM(即 HBM4)。雖然這將加劇競爭,但 SK 海力士預計將利用多年來與 Nvidia 建立的技術合作和信任來捍衞其領先地位。

SK海力士的雄心壯志並不侷限於HBM。該公司正努力在更廣泛的內存市場中佔據領導地位,開發低功耗DRAM和高密度NAND閃存。其半年報顯示,基於先進的1c DRAM工藝的LPDDR5X將於2025年上半年成功開發。該芯片有望改善散熱和能源效率,分析師預計這將產生巨大的需求。

該公司還宣佈量產321層四級單元(QLC)NAND,成為業內首個突破300層大關的公司。市場預測,SK海力士的NAND營收和市場份額將大幅增長。

熱性能材料突破

SK海力士的另一項創新是,該公司已開始使用一種名為高K環氧模塑料(EMC)的材料來供應耐高温的移動DRAM。EMC是一種重要的封裝材料,它可以封裝芯片,保護芯片免受濕氣、高温、衝擊和靜電的影響,同時還能起到散熱的作用。

高 K EMC 技術通過應用導熱係數 (K 值) 更高的材料,有效改善了熱傳遞。SK 海力士表示,與以往設計相比,這種新材料可將 DRAM 的散熱性能提升 3.5 倍,同時將垂直傳導路徑上的熱阻降低 47%。這項技術進步有望使高功耗的人工智能智能手機受益,延長設備壽命、提升電池續航能力並提升性能。

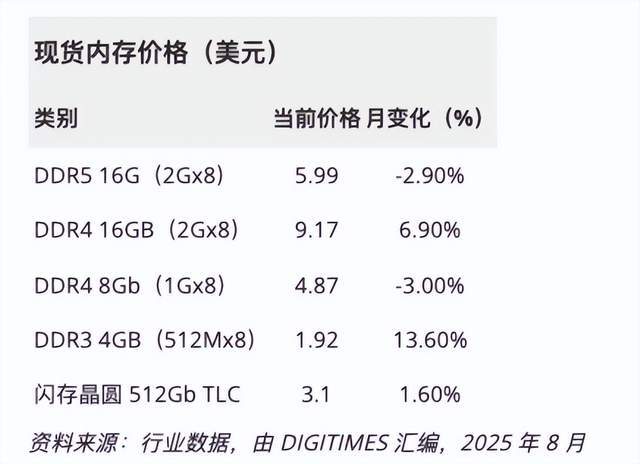

DDR4需求高位回落,合約價格年底前上漲

內存現貨價格在2025年第二季度飆升,但此後一直穩定在高位。DDR4供應仍然緊張,但早前的搶購熱潮已有所緩和,市場活動已恢復到更正常的交易模式。行業分析師預計,由於主要內存供應商的庫存仍然較低,DDR4合約價格將在年底前持續上漲。

DDR4 16Gb(2Gx8)在經歷了7月份的低迷後,於8月中旬反彈,一個月內上漲了近7%。相比之下,DDR5 16Gb價格下跌了約3%,兩種規格之間的價格差距擴大至約50%。DDR4 8Gb(1Gx8)價格繼續走弱,連續第二個月下跌3%。

DDR3 4GB 延續了 7 月份近 20% 的漲幅,8 月份又上漲了 13%。業內人士將此次飆升歸因於停產引發的恐慌性搶購和囤貨。自 2024 年初三星停止 DDR3 生產以來,庫存一直在穩步消耗。南亞科技和華邦電子並未擴大 DDR3 產量,而是專注於 DDR4,這再次給 DDR3 價格帶來了上漲壓力。

*聲明:本文系原作者創作。文章內容系其個人觀點,我方轉載僅為分享與討論,不代表我方贊成或認同,如有異議,請聯繫後台。