《歌手》帶飛熱搜,帶不動芒果營收_風聞

市象-市象官方账号-研究真问题,书写真洞察。09-02 18:45

芒果超媒:有爆款,無爆績。

作者|王鐵梅

編輯|文昌龍

在剛剛過去的長視頻行業的黃金檔期——暑期檔,芒果靠着現象級綜藝《歌手2025》風頭無兩,這款綜藝也被網友戲稱為芒果TV的“流量密碼”。但在8月芒果超媒披露的半年度業績報告中,這款“流量密碼”的存在,卻和接連下滑的業績形成了一種弔詭的反差。

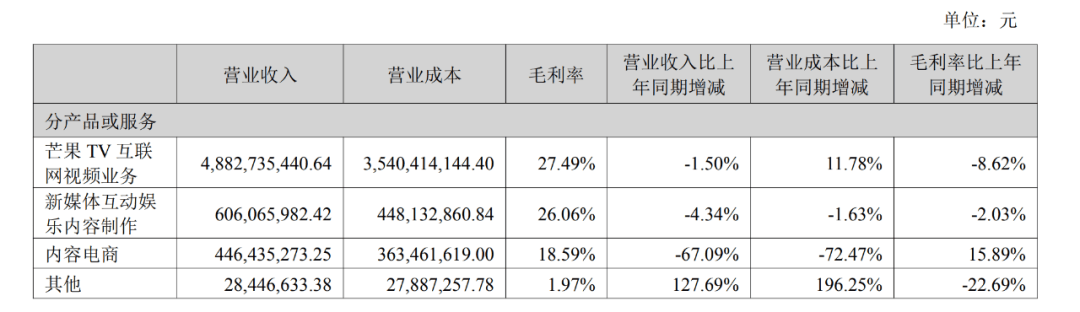

據財報來看,繼一季度之後,芒果超媒再次出現營業收入與淨利潤同比“雙降”的局面。財報數據顯示,核心芒果TV互聯網視頻業務毛利率同比下降8.62個百分點,廣告收入同比減少7.79%。

除傳統長視頻業務增長乏力之外,被寄予厚望的內容電商平台小芒電商,雖通過大幅削減成本實現毛利率提升,但營收規模卻同比收縮67.09%,高度依賴粉絲經濟的小芒電商,也仍未摸索出一條面向大眾的電商之路。

曾經憑藉獨特“廣電基因”實現連續盈利的芒果超媒,似乎到了一個增長模型重構的關鍵時刻。如何在維持內容優勢的同時,擺脱對廣告的過度依賴、實現會員與電商的真正突破,成為了目前芒果超媒必須面對的核心挑戰。

01 爆款綜藝難破增長瓶頸

8月22日,芒果超媒發佈H1財報,財報數據顯示,2025年上半年公司營業收入59.64億元,同比下降14.31%。歸母淨利潤7.63億元,同比下滑28.31%。

在幾大長視頻平台中,芒果TV是少數持續盈利的平台之一。與經歷多年才實現盈利的愛奇藝和騰訊視頻不同,芒果超媒憑藉其綜藝製作優勢保持了連續盈利紀錄,包括今年的《歌手2025》和《乘風》等大爆綜藝。但截至最新的H1財報,其淨利潤已連續多個季度呈現下滑態勢,持續盈利能力面臨挑戰。

在四大業務中,芒果TV互聯網視頻業務在總營收中佔比約81.9%,視頻業務毛利率下滑8.62%,對於整個營收影響最為顯著。儘管平台不斷輸出現象級綜藝,熱度不減,但這些內容顯然還撐不起業績的增長曲線。

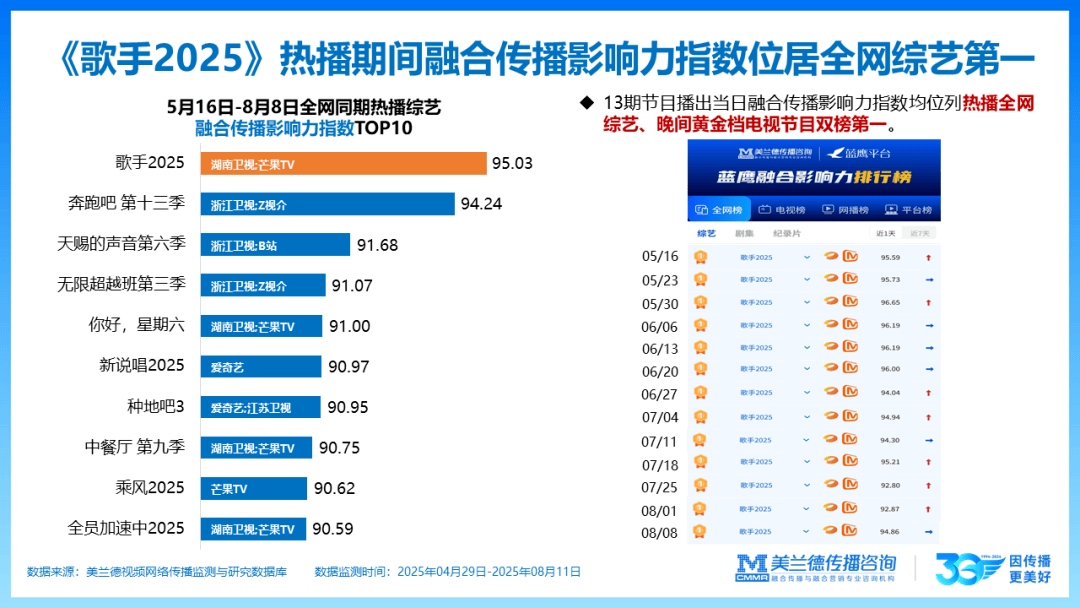

以《歌手2025》為例,作為繼《歌手2024》之後,芒果再次打造出的“全民爆款”,延續了去年的全民關注度。全程直播、全開麥、不修音,是兩屆《歌手》能成為爆款的最大賣點。這樣的播出形式為芒果帶來巨大流量的同時,也伴隨着鋪天蓋地的輿論爭議與居高不下的製作成本。

數據顯示,《歌手2025》截至收官當日共獲得全網熱搜21426個,微博熱搜2853個,全網1254個熱議,相關話題閲讀量1080億+。但根據雲合數據統計,節目上半年正片有效播放量1.1億,與多平台聯播的《跑男》《五哈》《王牌》等節目存在一定差距。

這意味着,芒果TV在話題營銷上玩得風生水起,卻始終並未成功將大部分“吃瓜羣眾”轉化為平台用户。一個更扎眼的數據是:其上半年會員收入僅為24.96億元,同比增幅不到0.4%,幾乎停滯。這場熱鬧,終究還停留在熱搜層面。

更雪上加霜的是,《歌手2025》豆瓣評分僅3.8分,創下該系列十三年來的新低,“歌王”歸屬更是引發軒然大波,節目公正性遭到網友質疑。一邊是“綜N代”IP撐起基本盤卻口碑滑坡,一邊是新綜藝接不上力、叫好不叫座,芒果在綜藝賽道上正經歷一場內容力與品牌力的雙重考驗。

比會員業務形勢更嚴峻的則是廣告業務,上半年廣告業務收入15.87億元,同比下降7.79%,依舊承壓。

從經營數據分析,芒果超媒2024年和2020年營收相差不到8000萬元,但營業成本卻多出了7.62億元。背後的投入主要用於內容儲備和節目製作,意在拉高質量、穩住市場。問題在於,這些“好內容”沒能換來廣告主的買單。2024年,其廣告收入僅為34.38億元,較2021年鋭減20.15億元,幾乎腰斬。

2022年前,廣告業務始終是芒果超媒的第一大收入來源,而同期其他頭部平台已實現以會員業務為主要收入。當前廣告行業與消費環境整體承壓,相比綜藝節目的品牌廣告投放,廣告主更傾向於投放轉化率更高的效果廣告,使會員業務的重要性進一步凸顯。

面臨市場環境變化與競爭格局轉變,芒果TV或需進一步調整過於依賴廣告收入的商業模式,通過加強內容建設,推動會員業務成為公司新一輪增長引擎。

02 小芒電商未能穩定接棒

在芒果超媒2025年半年度報告中,內容電商成為其唯一實現毛利率增長的業務板塊,表面看似亮眼,毛利率同比提升了15.89個百分點。但拆解背後,這並非源於業務擴張,而是靠着大幅壓縮成本——營收同比暴跌67.09%,營業成本則削減了72.47%。換句話説,這更多是一種“省出來”的盈利改觀,而非“賣出來”的增長轉機。

芒果超媒的內容電商業務主要由其子公司小芒電商運營,作為垂直內容電商平台,小芒電商自2021年上線後,始終堅持“內容+IP+電商”的差異化模式。依託芒果的劇集和綜藝等內容產品,拓展衍生品電商業務,產品涵蓋休閒食品、服飾、美妝、潮玩和文創等多個品類。

然而,將內容流量有效轉化為商品銷量的路徑並不順暢。節目熱度與衍生品銷售之間尚未形成穩定關聯,有爆款節目並不意味着能激發觀眾的購買慾。例如,去年熱播綜藝《再見愛人4》帶動卓資燻雞走紅,為此芒果TV專門開闢了“心趴燻雞”板塊,點擊直接跳轉小芒APP,消費者可以下單燻雞、青團等節目同款產品。

但即使有直達鏈接,小芒App上架的那款燻雞銷量也僅僅只有一千多,反而是多家淘寶店鋪均能創下燻雞銷量過萬的營銷奇蹟。事實上商業變現始終是小芒電商的難題,截至2024年小芒電商淨利潤虧損4748.78萬元。

為提升毛利率,小芒採取了多項成本管控措施。有曾經的小芒實習生表示,自己實習期間,部門接連有多名老員工被裁。小芒電商在裁員的同時不斷招聘實習生,但據其瞭解到,幾乎沒有實習生獲得轉正機會。

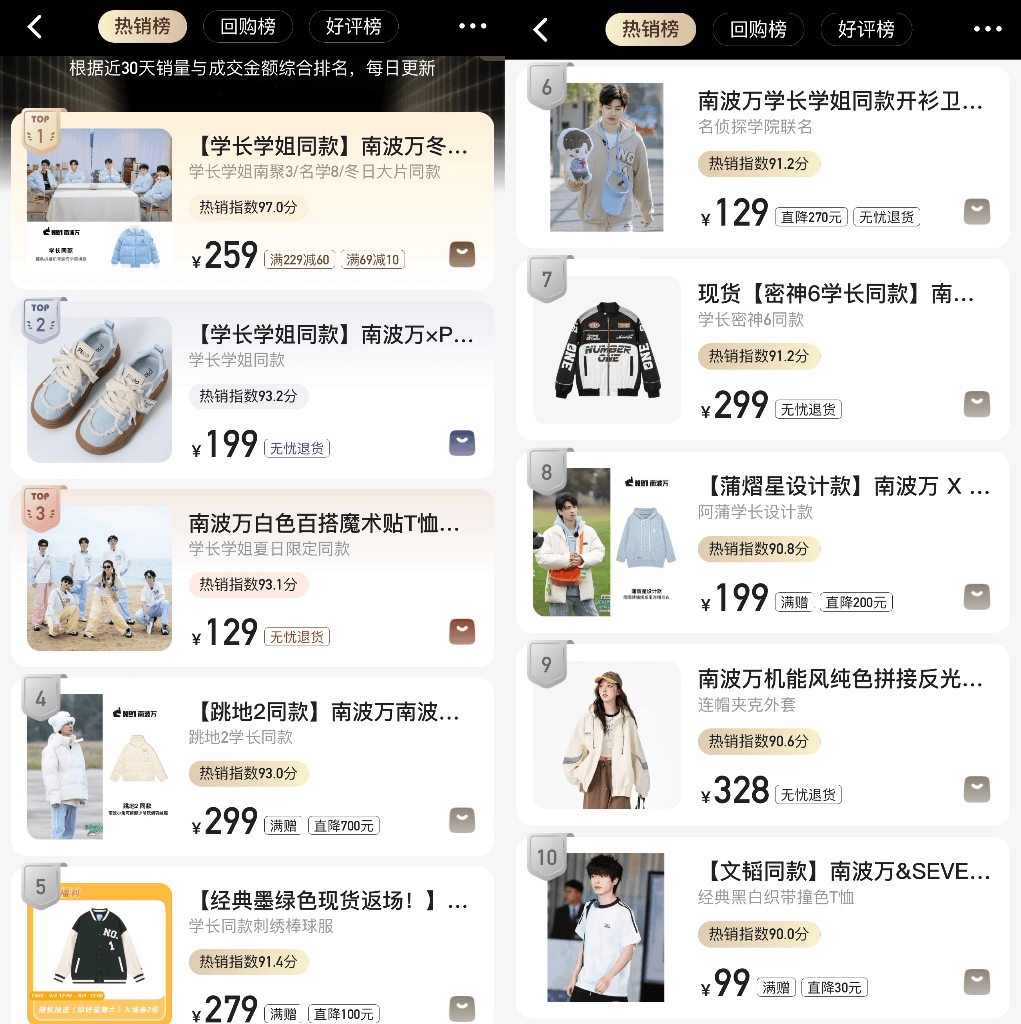

顯然,盈利壓力已經到了小芒的承載極限了。除成本控制外,芒果仍努力通過IP運營拉動小芒營收。目前來看,小芒App最主推的高銷量產品仍然源自芒果熱門劇綜IP,尤其是通過衍生綜藝打造的羣像IP衍生品。

例如累計銷量超100萬件、GMV超2.7億的自營品牌“南波萬”系列服裝,它的熱銷來自於許多季《名偵探學院》培育出擁有固定圈層粉絲的“院人”的超強帶貨力。這個2022年熱度開始走高的IP,至今仍舊佔據着小芒APP多個熱銷榜的前十名。

但這也意味着,芒果試圖複製“南波萬”成功路徑、打造羣像IP的系列操作——無論是《海邊的樂隊》、《我們的宿舍》,還是《姐姐妹妹抓娃娃》——都未能延續當初的聲量與破圈效應。在小芒APP的熱銷榜單中,仍缺乏真正破圈、具備持續銷售帶動力的新產品。

從戰略佈局來看,小芒電商補全了芒果“內容-視頻-電商”的生態閉環,但小芒電商高度依賴內部IP和粉絲經濟,而非大眾電商消費,其流量轉化效率和自主運營能力仍有較大提升空間。要實現可持續增長,不能僅依靠降本增效、明星推薦或集團輸血,更需建立獨立品牌認知和差異化的電商運營模式。

03 押注短劇,仍在追趕

在2025年半年度報告中,芒果超媒着重披露了其在微短劇業務方面的進展。上半年,公司實施“精品化+劇場化”策略,通過多平台矩陣分發,覆蓋橫屏與豎屏內容,上線微短劇數量達1179部,同比增長近7倍,推進迅速。

在長視頻平台紛紛佈局短劇的行業背景下,芒果進入該領域具有一定戰略必要性。從其內容佈局來看,主要圍繞兩條路徑展開:一是對平台經典IP進行二次開發與價值挖掘;二是藉助名人效應為新興短劇IP賦能。

經典IP開發是芒果具有一定優勢的方向。在財報中芒果提到,基於熱門綜藝《乘風》、經典劇作《還珠》《新龍門客棧》等一系列的IP改編的短劇將陸續上線。經典IP自帶的受眾基礎與情感聯結為其短劇開發提供了天然的關注度,但如何在使用經典元素的同時注入創新內容、避免單純依賴“情懷牌”,是實現長效運營的關鍵。

芒果根據經典古裝劇《還珠格格》系列打造的短劇《還珠》已經殺青,但還未開播就引發了不小爭議,該劇在劇情設定方面較原版進行了較大幅度調整,部分觀眾對其改編程度存有疑問。經典IP改編在創新與觀眾接受度之間仍舊面臨較大挑戰,而芒果似乎還並未找到平衡點。

另一方面,芒果亦注重藉助名人效應提升短劇項目的關注度。例如,黃曉明以監製身份參與《向天歌》,作家馬伯庸監製《少俠逆襲攻略》,饒雪漫擔任短劇《其實不是初戀》的編劇。此類合作與早期知名影人蔘與網劇、網絡電影的模式具有相似之處,有助於項目前期獲得市場聲量。

值得關注的是,名人蔘與雖有助於初期曝光,但其在幕後製作中的實際參與程度與效果,仍需依託作品質量和完成度加以驗證。尤其是對於首次涉足短劇創作的名人而言,其所能帶來的價值增量仍需觀察。

從行業競爭格局來看,短劇賽道競爭日趨激烈。根據雲合數據2025年上半年精品短劇分賬票房榜單,騰訊視頻《奪妻》《名不虛傳》等多部分賬破千萬,優酷、愛奇藝亦有數部分賬票房達500萬及百萬級別作品上榜。相較之下,芒果TV暫未有作品進入該榜單前列。

從短劇上線數量看,據云合、兩比特科技等多方數據統計,2025年7月單月,長視頻平台共上線42部短劇,環比下降16%;獨播佔比88%,與上月持平。其中,騰訊視頻、愛奇藝、搜狐視頻、優酷的獨播數量分別為18部、6部、5部和5部,而芒果TV當月獨播短劇數量為2部,仍處於追趕階段。

在商業化路徑上,芒果超媒目前主要延續其在長視頻內容中的品牌植入與IP整合營銷模式,通過與品牌方場景化、定製化合作實現曝光與認知提升。這一模式雖已被驗證具備可行性,但在短劇這一新興形態中,仍需繼續探索更加適配的變現創新。

從廣告收入的持續疲軟、會員增長的明顯放緩,到小芒電商尚未跑通的變現模式,再到短劇領域的激烈競爭與內容創新瓶頸,不難看出,芒果雖手握IP與流量,卻尚未找到驅動新一輪增長的核心引擎。如何真正實現從“爆款製造者”到“可持續增長者”的轉變。芒果超媒仍待探索。