從“互聯網+”到“人工智能+”,中國迎來新增長極_風聞

鹿鸣研究院-09-02 19:17

下一個十年,註定是人工智能的時代。

下一個十年,註定是人工智能的時代。

無論是產業鏈的重塑,還是國家級的政策推動,都説明人工智能已經不再只是風口那麼簡單。

8月26日,國務院正式發佈《關於深入實施“人工智能+”行動的意見》。文件明確提出,到2027年,人工智能要在六大重點領域實現廣泛深度融合;2030年,新一代智能終端與智能體普及率超過90%,智能經濟成為新的增長極;到2035年,全面步入智能社會。

這被市場普遍解讀為AI版的四萬億刺激。但與2008年的短期基建投資不同,這一次的政策直指長期、結構性的智能化轉型:從消費端的智能終端,到產業端的智能體應用,再到背後的算力、芯片和基礎設施,幾乎覆蓋了未來十年所有關鍵增長點。

回顧當年新能源車的政策紅利,中國在一個新興賽道里完成了從“追趕者”到“領跑者”的躍遷。而這一次,人工智能不僅是一次產業機會,更是一次國家戰略級別的競速。

對企業來説,政策紅利窗口已至,能否把補貼和資本轉化為真正的商業模式與護城河,才是決定下一個十年的核心考題。

01 AI正點燃全球投資浪潮不同於過去任何一輪科技週期,全球對於人工智能的投入規模和速度是空前的。

無論是美國科技巨頭斥資狂飆,還是中國頂層政策一錘定音,都説明人工智能正成為全球資本競逐的新高地。

作為科技強國,美國對於AI的投資力度和態度一直備受關注。

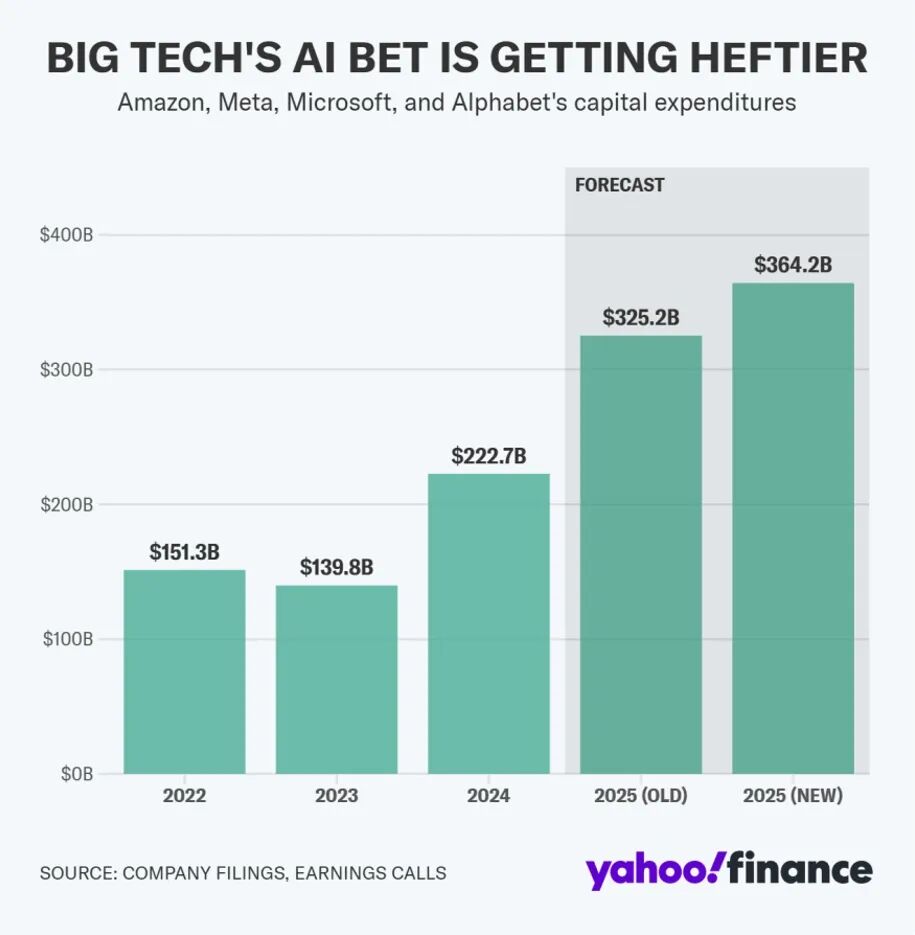

華爾街的預測數據顯示,到2026年,亞馬遜、Meta、谷歌與微軟這四家科技巨頭的AI資本開支總額將達到約4020億美元。

yahoo.finance數據顯示,上述四家科技巨頭在AI領域的投資正在加大,單在2025年就預計超過3500億美元,超過前期3250億美元的估值。

表格來源:yahoo.finance

表格來源:yahoo.finance

與此同時,AI相關投資增加正開始反哺美國GDP。

Pantheon

Macroeconomics的研究指出,2025年上半年,AI相關投資對美國GDP的年化增長貢獻高達0.5個百分點,剔除這一部分,美國經濟增速可能跌破1% 。更有媒體報道,自2023年起美國大型科技公司的AI投資增量規模幾乎相當於過去兩年推動GDP增長的10%。

對於中國來説,AI資本支出也步入加速期。

以騰訊為例,2024年資本支出躍升至768億元人民幣(約合107億美元),佔總營收約12%,同比增長221%;其中第四季度的增幅尤為顯著騰訊明確表示,2025年AI相關支出仍將維持在營收的“低兩位數”水平。

阿里巴巴也宣佈將在未來三年投入至少3800億元人民幣(約53億美元)用於雲計算與AI基礎設施建設。剛剛公佈的2025Q財報顯示,阿里AI+雲Q1資本支出達386億元,同比激增220%。

同時,美銀預測2025年中國AI資本開支規模可達到6000–7000億元人民幣(約84–98億美元)。

看到這裏,想必很多人疑問,為什麼美國大企業動輒幾千億美元投資,而中國只有百億規模?

答案在於統計口徑差異。

美國的數據往往偏向於幾家巨頭的年度合計預測,而且 AI 投資大部分體現在硬件和基建,比如數據中心、GPU 採購、芯片研發等,這些投入非常大。而我國披露的數據更多是單家企業的年度資本開支,算力和芯片採購並不像美國那樣集中。

更重要的是,我國有非常多的投入並不會出現在互聯網公司的財報裏,比如國家算力中心、地方智算樞紐、產業基金支持的AI芯片研發,這些動輒百億甚至千億的投資通常由政府和地方平台公司承擔。某種意義上,是“國家隊+市場”的合力。

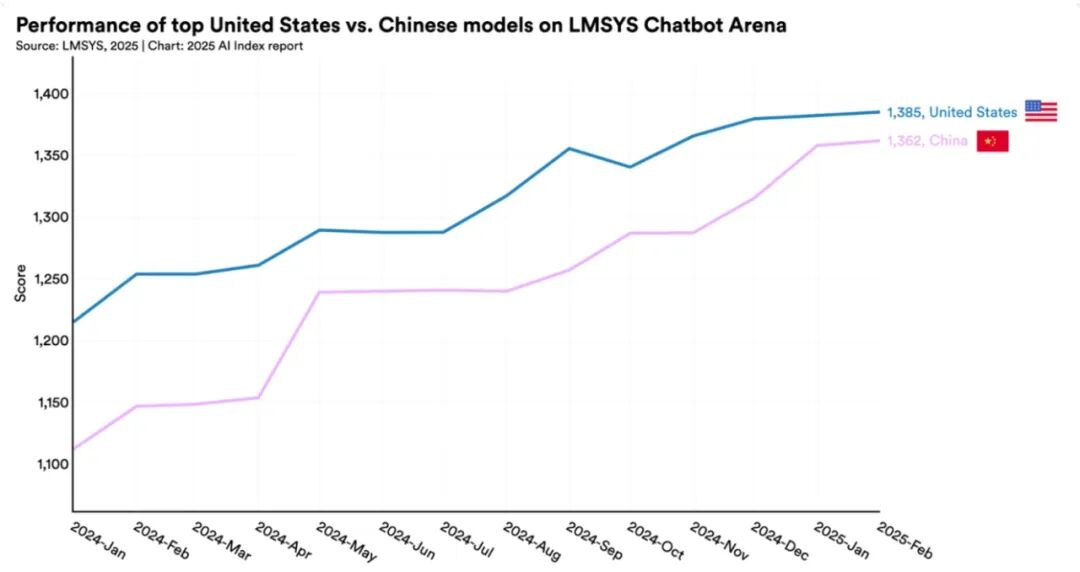

事實上,中美差距正快速縮小,甚至在一些維度上已經被抹平。

斯坦福《2025人工智能指數報告》顯示,2023年中美頂級模型性能差距曾在多個基準測試上高達數十個百分點,而2024年這一差距已迅速收窄至個位數,部分指標僅差距0.3個百分點。

圖片來源:斯坦福大學《2025 人工智能指數報告》

圖片來源:斯坦福大學《2025 人工智能指數報告》

據統計,截止今年7月,我國累計發佈的大模型數量已經達1509個,在全球3755箇中佔比超過40%,位居世界首位。

更值得關注的是應用層面的快速落地。教育、醫療等政策鼓勵融合場景已孕育出一批“先鋒企業”。例如,科大訊飛在智慧教育與醫療助診領域的產品,已覆蓋數萬所學校和基層醫療機構,正成為政策紅利向產業紅利轉化的現實標杆樣本。這類應用的加速,正是“人工智能+”政策要在2027年前實現深度融合的生動寫照。

放眼全球,一場新的AI投資競賽正被點燃。

美國通過資本狂飆構築算力與技術壁壘;中國以政策驅動牽引產業資源集聚。路徑不同但目標一致:誰能在未來智能經濟時代佔據領先地位?機會和變量並存,而這一階段的競爭節奏將決定未來十年的格局走向。

**02 應用端的萬億市場?**如果説資本開支和算力基建是“地基”,那麼真正決定產業想象力的,始終是應用層的普及和滲透。

對我國而言,《人工智能+行動意見》最具突破性的部分,並不是對算力和芯片的再次強調,而是把**“新終端”和“智能體”**明確寫進了國家戰略。

這意味着,AI 不再只是一個科研課題或後台工具,而是要以可見、可觸、可使用的形態,進入每一個人的生產和生活場景。就像十多年前智能手機的普及徹底改變了互聯網消費,這一次,智能終端和智能體的擴散,或將決定智能經濟的發展上限。

文件提出,要“大力發展智能網聯汽車、人工智能手機和電腦、智能機器人、智能家居、智能穿戴等新一代智能終端”,同時強調“新一代智能終端、智能體等應用普及率要到2027超過70%、到2030超過90%。”這兩個方向幾乎覆蓋了未來AI商業化最廣闊的空間:一端是新型硬件作為入口,另一端是智能體作為服務接口。

在消費端,新一代智能終端的產品形態已經陸續浮出水面。AI手機、AI

PC已經成為廠商標配,國內外廠商紛紛發佈帶有本地大模型的終端設備;智能網聯汽車則通過輔助駕駛、智能座艙,把AI融入日常出行;智能可穿戴設備正被寄望為“下一個智能手機”,AR/VR與大模型結合,正在孕育全新的交互入口。

在產業端,智能體則正在從工具變成人類輔助者。與傳統的軟件助手不同,新一代智能體能夠理解目標、自主規劃並執行任務,甚至動態調整策略,實現閉環操作。這意味着,客服、教育、醫療、製造等行業中,AI

不再是後台支持,而是可以直接承接核心流程的數字勞動力。在過去一年,從騰訊、阿里到科大訊飛等科技企業,都在推出面向不同行業的智能體平台,覆蓋金融、運營、投研、製造等場景。

此外,具身智能也加速應用。

7月,優必選拿下全球最大的人形機器人單筆訂單,金額近億元;隨後智元機器人、宇樹科技也接連中標千萬級項目,人形機器人開始進入工廠、倉儲、物流等一線場景。過去只存在於展台的“人形機器人”,正在成為現實生產力。

在這一波應用浪潮中,教育與醫療行業的表現尤為突出。它們既是政策點名的重點融合領域,也是最容易形成規模化場景的市場。

以科大訊飛為例,在教育端,其智慧教育產品目前已覆蓋全國32個省級行政區、5萬餘所學校、1.3億師生,並拓展至日本和新加坡等海外市場。在教學場景中,“AI黑板”“星火教師助手”“奇思妙問”等應用已落地,在4.2萬餘所學校月產千萬餘份學情報告,即時反饋學生學習狀態與教學效率。

在醫療端,科大訊飛的「智醫助理」已部署於超過7萬家基層醫療機構,累計提供超10億次AI輔助診療建議,識別不合理處方超過1億份,並在500多家等級醫院落地。其星火醫療大模型V2.5國際版已通過國家醫師資格考試綜合筆試,成為業內首個達到該標準的AI系統,多學科診斷能力已達三甲醫院主治醫師水平。

在醫療端,科大訊飛的「智醫助理」已部署於超過7萬家基層醫療機構,累計提供超10億次AI輔助診療建議,識別不合理處方超過1億份,並在500多家等級醫院落地。其星火醫療大模型V2.5國際版已通過國家醫師資格考試綜合筆試,成為業內首個達到該標準的AI系統,多學科診斷能力已達三甲醫院主治醫師水平。

這一類應用不僅契合政策導向,也證明了AI可以從“科研實驗”走向“真實需求”。教育和醫療的普及,正是AI產業化過程中最具確定性的增長曲線。

可以看到,無論是智能終端、智能體還是具身智能,應用端的爆發將直接倒逼供給側在算力、芯片、基礎軟件、能源等產業鏈環節加速補課:上游需要更多算力和芯片,中游需要更強的算法與平台,下游則是海量可見的用户市場。

這意味着,中國的AI產業正在進入一場全鏈條的重構,這也是下一個階段的主旋律。

03 支撐端的產業鏈重構當應用的需求被全面激發後,供給側的短板就會被無限放大。要想支撐起智能經濟,產業鏈的重構已經不可迴避。

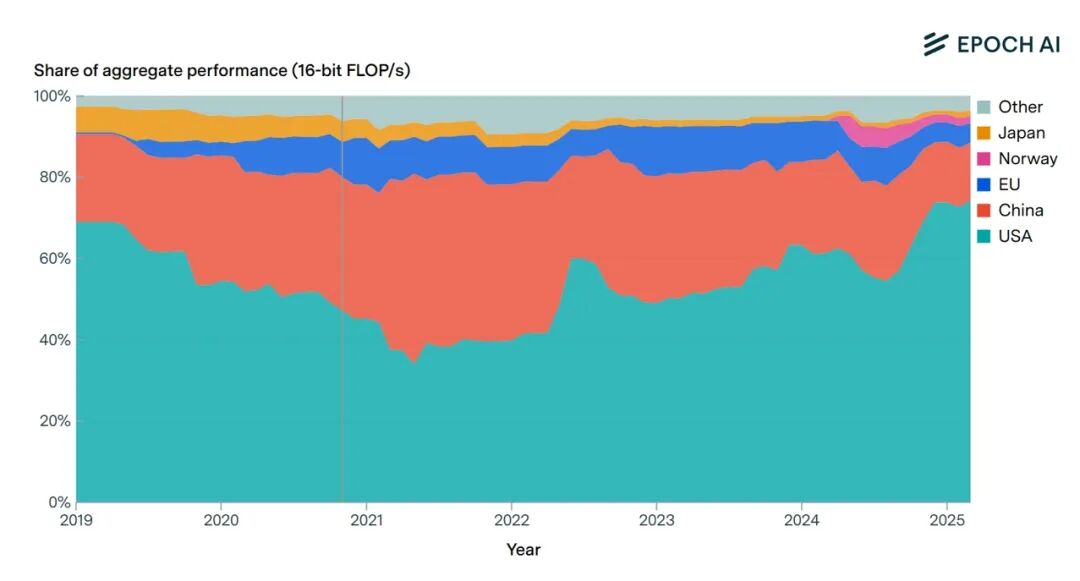

首當其衝的是芯片與算力。

截至2025年5月,美國佔全球GPU集羣性能的約75%,中國約為15%,雖然仍有差距,但國產力量崛起已經勢不可擋,壁仞、燧原等廠商的GPU已開始批量交付,部分國產大模型已經能在國產芯片環境下穩定運行。最新的DeepSeek V3.1更是針對國產芯片優化了FP8參數精度,顯示出“模型適配硬件”的趨勢,這意味着產業鏈上下游正在嘗試協同突破。

圖片來源:EPOCH AI

圖片來源:EPOCH AI

與此同時,科大訊飛、華為、合肥市國資企業斥資超百億元,聯合打造國產超大規模智算平台“飛星二號”,就是這一趨勢的代表,該平台已於今年初交付首批算力。

其次是算力基建與能源問題。

國際能源署數據顯示,2024年全球數據中心用電量已達415太瓦時,佔全球總用電量的1.5%,且預計到2030年將翻倍增至約945 TWh,其中AI需求是主要驅動力,這就不難理解為什麼Meta與谷歌紛紛簽訂核電協議了。

而截止2025年上半年,中國算力中心機架已經超過 1085 萬架,智能算力規模約788 EFLOPS。在這種背景下,液冷技術、分佈式能源甚至核能,開始成為中國算力中心的關鍵議題。今年7月,中國聚變能源有限公司完成150億元戰略融資,核聚變能否成為算力的“終極解題”,已被放到國家戰略的層面。

最後是中試基地和生態共建。

《人工智能+行動意見》提出,要在製造、醫療、交通、金融、能源等重點領域建設中試基地,搭建行業應用共性平台。這和當年新能源汽車推廣的“示範區”邏輯相似:通過降低行業門檻,把技術應用轉化為標準化方案,加速規模化普及。

在這一過程中,頭部企業也在主動補位。

例如,科大訊飛今年上半年研發投入接近24億元,正推動星火大模型與國產算力生態結合,試圖緩解“模型-算力”之間的結構性矛盾。這類企業的長期大規模投入,決定了中國能否形成一個真正可持續、可循環的AI產業生態。

可以説,這場全鏈條重構不僅是技術的競賽,更是基礎設施與制度設計的較量。應用讓AI被更多人看見並使用。而支撐端的重構,才是決定智能經濟未來能否真正落地的關鍵。

隨着政策紅利的加速釋放,智能經濟正在迎來全新的發展階段。應用的爆發與產業鏈的重構,正勾勒出未來十年中國在全球競爭中的戰略定位。而這,正是中國科技企業們的全新機遇。

- END -