看完小熊電器半年財報,羅曼智能確實被嚴佑春賤賣了_風聞

号外工作室-关注互联网科技、新消费、人工智能09-02 20:52

或許此案例,真的能夠成為中國民營企業併購史上的經典教訓之一。

作者:賈明

編輯:鄭經

8月29日,小熊電器發佈2025年半年報,數據顯示,2025年1—6月,小熊電器營業總收入25.35億元,同比增長18.94%;歸母淨利潤2.05億元,同比增長27.32%。

2024年7月收購的羅曼智能,上半年實現營收2.86億元,淨利潤0.34億元,淨利率高達12%。回溯一年前,羅曼智能原實控人嚴佑春以1.54億元出讓61.78%控股權時,曾因標的2023年淨利潤為負而被質疑"甩賣資產"。如今財報數據揭示的真相是嚴佑春親手葬送了一家高成長企業的控股權,其決策失誤造成的價值損失已遠超交易金額。

01

對賭協議的驚天反差:

6883萬淨利潤碾壓1500萬承諾

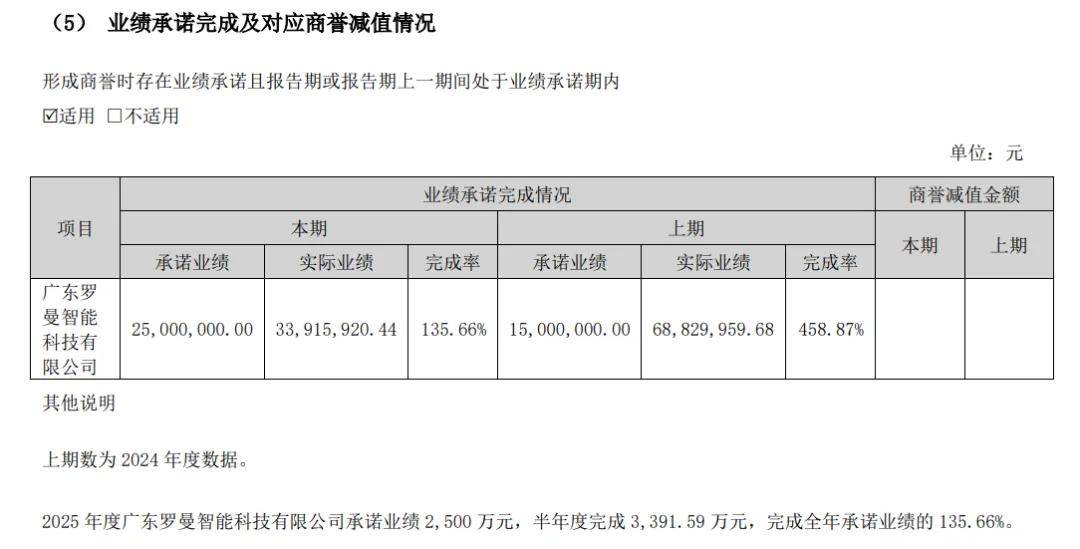

2024年7月,小熊電器公告收購羅曼智能時,雙方簽訂的對賭協議曾被視為"保護收購方"的安全墊。根據協議,羅曼智能需在2024-2026年分別實現淨利潤不低於1500萬元、2500萬元、4000萬元,三年累計不低於8000萬元。若累計淨利潤低於6400萬元,嚴佑春需補償最高15%股權;若高於9600萬元,小熊電器反而需支付2000萬元現金補償。

羅曼智能2024年實際淨利潤達6883萬元,較承諾額超額359%,相當於完成三年對賭總額的86%。嚴佑春出讓控股權時,顯然嚴重低估了標的公司的盈利潛力。

2025年上半年財報顯示,羅曼智能上半年淨利潤0.34億元,淨利率達12%,較2024年上半年(0.22億元)增長54.5%,超額完成2025年全年2500萬元的業績承諾(完成率136%)。

“如此懸殊的業績差距,説明交易定價基礎存在根本性錯誤。“一位不願具名的家電行業分析師向作者指出,“2024年6883萬元的淨利潤,意味着羅曼智能僅用一年就完成了對賭週期內86%的目標,這與其交易時’虧損企業’的定位完全不符。”

羅曼智能擁有900項授權專利(含20項發明專利),核心部件高速無刷馬達已實現自研自產,這種技術壁壘在小家電代工領域尤為稀缺。2023年代工業務收入佔比80%,飛利浦、松下等國際客户的長期訂單形成穩定現金流,這些要素本應構成估值溢價的基礎,卻在交易中被忽視。更值得玩味的是,小熊電器證券事務部曾坦言"羅曼智能更擅長代工業務”,卻在定價時未充分反映其代工業務的增長潛力,2025年上半年羅曼智能2.86億元營收中,來自原有客户的訂單貢獻佔比超70%,證明其客户資源的商業價值遠未被充分挖掘。

剝離自主品牌業務的決策進一步放大了估值損失。根據協議,羅曼智能需在交割後3個月內關停佔收入20%的自主品牌業務,理由是"持續虧損拖累業績”。但財務數據顯示,該業務2023年虧損僅372萬元,若通過優化渠道而非簡單關停,完全可能成為增長第二曲線。2025年個護小家電行業保持15%增速的背景下,這一決策相當於主動砍掉未來增長點,也使得企業估值失去了品牌溢價的支撐。

02

估值體系崩塌:

109%溢價背後的價值陷阱

收購公告顯示,羅曼智能100%股權估值2.5億元,較其淨資產增值109.23%。當時市場認為,在標的虧損狀態下,這一溢價已屬高位。但2024年淨利潤數據公佈後,這一估值立即顯得荒謬,以2024年6883萬元淨利潤計算,羅曼智能交易時的動態市盈率僅3.6倍,遠低於小家電行業平均15倍的市盈率水平。

根據協議,小熊電器分四期支付1.54億元,其中20%尾款與業績承諾掛鈎。但羅曼智能2024年業績爆發後,這部分風險對價已失去意義。財務數據顯示,羅曼智能2025年上半年延續高增長態勢:營收2.86億元,淨利潤0.34億元,淨利率12%,較2024年全年淨利率(11.3%)進一步提升。

“按當前盈利水平測算,羅曼智能2025年淨利潤有望突破7000萬元,2026年突破9000萬元。“前述分析師測算,“這意味着三年累計淨利潤將達2.29億元,是對賭目標的2.86倍。嚴佑春以2.5億元估值出讓控股權,相當於將未來三年近1.5億元的超額利潤拱手讓人。”

03

戰略誤判:

剝離虧損業務後的價值重估

交易公告中,嚴佑春出讓股權的核心理由是"自主品牌業務持續虧損拖累業績”。協議約定,羅曼智能需在交割後3個月內剝離該業務。當時市場普遍認為,這一剝離是扭虧的必要條件,但財報數據揭示的真相更為殘酷,自主品牌業務僅佔2023年營收的20%,其虧損對公司整體影響遠小於預期。

2025年半年報顯示,剝離自主品牌業務後的羅曼智能,憑藉ODM/OEM代工業務實現爆發式增長。其客户結構顯著優化,與飛利浦、松下等國際品牌的合作深化,高價值訂單佔比持續提升。小熊電器半年報披露,羅曼智能上半年推出的無刷電吹風、風梳等迭代產品,技術適配性與場景覆蓋能力顯著增強,成為營收增長的核心驅動力。

“嚴佑春的錯誤在於將短期業務調整視為根本性危機。“家電行業專家張明對作者表示,“20%營收佔比的虧損業務,完全可以通過內部調整解決,而非以出讓控股權為代價。2024年業績證明,羅曼智能的代工業務具備強大盈利能力,剝離虧損業務後立即釋放價值,這一趨勢在交易前已現端倪。”

04

決策代價:

創辦19年的羅曼智能易主,嚴佑春後悔嗎?

根據對賭協議,若羅曼智能累計淨利潤高於9600萬元,小熊電器需支付2000萬元現金補償。以2024年6883萬元、2025年上半年3400萬元淨利潤計算,羅曼智能兩年已實現1.0283億元淨利潤,超額完成對賭上限。這意味着嚴佑春不僅失去控股權,還錯失了2000萬元補償款的分配權。

交易前,嚴佑春持有羅曼智能47.57%股權,為第一大股東。若按2025年上半年3400萬元淨利潤測算,羅曼智能當前估值已達14億元,嚴佑春所持股權價值應達6.66億元,遠超交易時1.54億元的總對價。

財務數據顯示,羅曼智能已成為小熊電器的現金牛業務。2025年上半年,小熊電器海外營收同比增長139%,其中羅曼智能貢獻顯著)。其代工業務的高週轉率特性,為母公司帶來穩定現金流。而嚴佑春作為原實控人,已無法分享這一現金流紅利。

2025年小家電行業迎來政策紅利期,國補政策首次將微波爐、電飯煲列入補貼範圍。奧維雲網數據顯示,上半年國內廚房小家電零售額同比增長9.3%,均價提升10.6%,行業結構性升級趨勢明顯。羅曼智能所在的個護小家電賽道增速更高,小熊電器半年報顯示,其個護品類營收同比增長416%,主要由羅曼智能並表貢獻。

“嚴佑春在行業拐點前出售資產,相當於錯失了新一輪增長週期。“張明指出,“個護小家電的技術升級和消費升級趨勢,在2024年已明確顯現,羅曼智能的產品儲備和客户資源完全契合這一趨勢,此時出讓控股權,堪稱戰略級失誤。”

而嚴佑春個人財富的縮水更為直接。按羅曼智能當前14億元估值計算,其原持有的47.57%股權價值6.66億元,較交易時1.54億元的總對價(61.78%股權),相當於每1%股權價值從250萬元(交易時)飆升至1400萬元(當前),價值增幅達460%。

2025年半年報數據為羅曼智能的價值重估提供了最終註腳。嚴佑春在2024年7月做出的出售決策,已被證明是一場代價慘重的誤判,不僅錯失了6.66億元的股權價值(按當前估值),還失去了分享個護小家電行業紅利的機會。這一案例將成為中國民營企業併購史上的經典教訓,警示所有創始人:在業績波動與行業變革的十字路口,理性判斷與長期視角,遠比短期利益更重要。

頭圖來源|小熊電器