AI加持+綁定英偉達,勝宏科技赴港上市能否再度「起跳」?_風聞

智百道-09-02 21:43

文 / 道哥

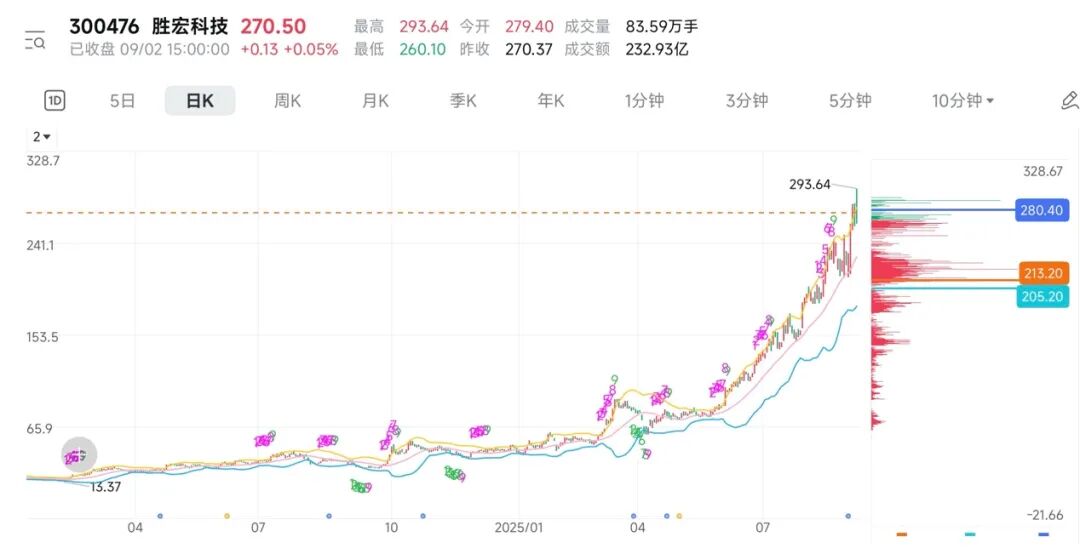

僅用56個交易日,千億市值翻倍。

作為A股市場今年表現突出的科技股之一,勝宏科技(300476.SZ)的股價在AI浪潮中一路狂奔。

今年以來,勝宏科技的股價累計上漲逾572%,截至9月2日,股價最高達293.6元,市值約2333億元。在A股股價飆升的同時,勝宏科技也加快了登陸香港資本市場的步伐,並於近日正式向港交所遞交招股説明書,啓動H股上市申請,計劃實現“A+H”兩地上市。

據招股書披露,摩根大通、中信建投國際、廣發證券(香港)為此次香港IPO的聯席保薦人,市場消息稱募資規模或可達約10億美元。這一規模若成行,將使勝宏科技成為近年來募資額最大的PCB企業之一。

此次赴港IPO,勝宏科技表示募資用途主要圍繞產能擴張和技術研發。實際上早在2024年11月,勝宏科技就公佈了一份定向增發方案,計劃募資不超過19億元,若定增和H股發行均成功落地,勝宏科技2025年合計融資額將高達約90億元,將超過其2015年上市以來融資總和。如此密集的融資動作,也凸顯出勝宏科技在AI熱潮下加速擴張的迫切性,以及對資本支持的高度依賴。

01 股價翻五倍,港交所能否再造神話?

伴隨AI算力需求的爆發,勝宏科技近年來業績呈現井噴式增長。

作為一家人工智能及高性能計算PCB供應商,PCB承載着芯片、電容、AI器件等元件,是電子設備的核心連接基板,在電子行業中,PCB與集成電路、面板構成三大元件,是電子行業不可失去的“靈魂”。

勝宏科技主營業務佈局海內外,2024年其營收首破百億大關,同比大增35.3%,淨利同比增長71.9%。根據2025年最新公佈的半年報顯示,營業收入達90.31億元,同比大增86.0%,歸母淨利潤 21.43億元,同比暴增366.89%。

營收以及利潤的雙向增長,主要得益於AI相關高端PCB產品的大規模出貨以及產品組合優化。據財報,勝宏科技的主營收入構成正向高端產品傾斜——多層板(MLPCB)過去一直是其最大收入來源,2024年實現收入61.73億元,佔比57.5%;高階HDI板收入15.2億元,佔比14.2%;柔性電路板(FPC)收入13.1億元,佔比12.2%。

其中,高階HDI板和柔性電路板業務在2024年收入分別大增63.5%和1317.9%,成為業績增長亮點。這一趨勢在2025年更加明顯,一季度HDI板收入佔比已驟升至38.3%,較2024年提升了24個百分點,藉此勝宏科技也正快速切入AI算力卡、數據中心板等高端市場,實現產品結構升級。

但與此同時,勝宏科技的財務報表也揭示了一些潛在風險。比如應收賬款項下,今年上半年應收賬款飆升至60.48億元,增幅高達55.6%。這在一定程度上反映業務規模迅速擴大,但同時也暴露出資金週轉效率下降的問題。勝宏科技回應稱,其主要客户為全球頭部企業,賬期平均3-4個月,當前應收賬款回款週期穩定。

此外,在客户集中度方面,隨着英偉達相關訂單激增,勝宏科技營收對少數大客户的依賴度有所提高。招股書顯示,2025年一季度前五大客户合計貢獻銷售21.98億元,佔比51.0%,其中除一家大陸客户外其餘均來自境外市場。尤其是客户A一家銷售額達14.47億元,佔季度收入33.6%,其背景為總部在中國台灣的全球最大電子產品代工廠商(顯然即富士康)。

《智百道》分析,英偉達的大量PCB訂單是通過富士康等OEM廠商向勝宏科技下達的。在AI業務爆發期,勝宏科技必須平衡好“大訂單”與“去依賴”的關係,在抓住英偉達訂單機遇的同時,維護多元穩定的客户結構也十分重要。

02 英偉達在中國的關鍵先生

勝宏科技的發展離不開掌舵人陳濤的市場判斷。

1996年,陳濤辭去體制內工作,進入廣東惠州一家台資電子企業擔任銷售,彼時的陳濤對PCB行業還是門外漢,但銷售崗位讓他迅速深入市場一線,更快了解行業和客户需求。只用不到兩個月,他便帶領3人銷售小團隊拿下了200萬元訂單,而彼時國內PCB行業剛起步,市場供不應求。

2003年陳濤辭職創業,在惠州創辦勝華電子(惠陽)有限公司,正式踏入PCB製造之路。對於非科班出身的他,自學PCB工程理論知識,並考取了PCB高級工程師等職業證書。勝華電子也憑藉“48小時出樣、7天交貨”的服務,逐步打入TCL、創維等國內家電巨頭的供應鏈。

勝宏科技董事長 陳濤

隨着業務站穩腳跟,陳濤開始謀劃更大版圖。2006年,他投資5億元建設大型PCB生產基地,正式成立勝宏科技有限公司。並於2015年帶領勝宏科技登陸深交所創業板。

**《智百道》認為,真正改變勝宏科技命運的“關鍵一躍”,來自2019年HDI事業部的成立,重點加碼高密度互連板技術的研發和產能佈局,這也為未來承接AI訂單埋下伏筆。**HDI事業部投產數年後,於2023年成功切入英偉達H100等AI加速卡的供應鏈,成為其PCB板供應商;2024年又順利通過了英偉達新一代GPU 200的產品認證,2025年初,更是一舉被提升為英偉達的Tier-1核心供應商,在相關PCB訂單中拿下超過50%的份額。

今年5月,英偉達CEO黃仁勳在台北Computex大會期間設宴招待供應鏈合作伙伴,陳濤作為唯一受邀的中國大陸供應商出席,黃仁勳更稱陳濤是“英偉達在中國的關鍵先生”。

03 七成訂單靠AI巨頭,這條“單車道”靠譜嗎?

目前,勝宏科技為英偉達提供用於數據中心GPU加速卡、AI服務器等核心設備的PCB板,涉及24層以上高多層線路板和高階HDI板等高端產品。英偉達相關訂單已成為勝宏科技業績上漲的主要引擎,2025年一季度勝宏科技與英偉達相關訂單綁定率已超過70%,並獨家攬下了英偉達數據中心用PCB全球約50%的份額。

這意味着在當今炙手可熱的AI服務器板卡市場,勝宏科技幾乎成了英偉達“御用”的PCB供應商之一。

**《智百道》發現,勝宏科技與英偉達的緊密關係一定程度上還取決於技術上的高度耦合。**勝宏科技在高階HDI領域的技術演進路線與英偉達新一代算力硬件需求高度契合。例如,英偉達最新AI服務器架構(如GB200/300系列)大幅提高了PCB板層數和高速互聯需求,需要24層6階以上的HDI工藝。勝宏科技恰是全球首批實現24層6階HDI板大規模量產的廠商之一,這種工藝能力在業內極為稀缺。

當然,勝宏科技的客户版圖並不止於英偉達一家公司,據公開資料,勝宏科技的直接客户名單中包含富士康、技嘉、海康威視、海信、小米、聯想、歌爾股份等知名企業,其PCB產品最終應用於上述客户所服務的終端品牌,如特斯拉的汽車電子系統、微軟和亞馬遜的雲計算設備等。

值得關注的是,勝宏科技在快速增長的同時,其客户結構正發生變化——海外收入佔比和來自超大客户的訂單佔比均顯著提高。2025年一季度,公司境外收入33.8億元,佔主營收入的78.4%,相比2024年同期的59%大幅提升。

為降低單一客户依賴風險,勝宏科技也在積極拓展其他市場機會,如汽車電子PCB、高速通信板等領域,並加強對國內大型服務器廠商和通信設備廠商的開拓。《智百道》發現,勝宏科技的產品已進入浪潮信息服務器巨頭和中興通訊等通信設備商的供應鏈,為其高端服務器和5G通信設備提供板卡支持,這些客户雖暫未在公司收入中佔據前列,但代表了本土市場的重要增量潛力。

站在當下,《智百道》認為,勝宏科技既處於AI浪潮賦予的歷史機遇期,也面臨着諸多不容忽視的風險和挑戰。

**首先是客户集中與市場週期風險。**英偉達訂單在近一年對勝宏科技業績貢獻巨大,公司當前高度受益於AI算力基礎設施的景氣週期,然而,AI市場本身具有明顯的週期性特徵。目前全球AI服務器需求正處爆發式擴張階段,但這種高速增長能否持續、何時趨於飽和並無定論。

**其次是產能擴張與財務壓力。**面對炙熱的市場需求,勝宏科技近兩年大舉擴產,國內惠州總部基地高端產能持續提升,海外在泰國、越南投資新建PCB工廠。但“跑馬圈地”式擴張帶來了資本開支激增和負債攀升的問題。

勝宏科技2024年底現金餘額不到10億元,而2025年上半年投資活動現金流出淨額達到21.47億元。截至2025年6月末,公司有息債務增至50.36億元,較一季度末又增加8.48億元,資產負債率過半且遠高於同行均值。

儘管挑戰重重,勝宏科技所處的PCB行業賽道整體前景仍被普遍看好。在新一輪科技週期下,全球PCB需求呈增長態勢,據電子行業諮詢公司Prismark數據顯示,2024年全球PCB產值約735.65億美元,同比增長5.8%;預計2029年市場規模可達946.61億美元,年均複合增速5.2%。

另外,各國政府都在積極投入新基建和尖端科技領域,這對PCB行業也是利好。中國“東數西算”等數字基礎設施戰略的推進,將拉動數據中心和算力投入,從而間接提升高層次PCB需求。與此同時,國家鼓勵半導體封裝基板、車載電子板等高端PCB實現國產化替代,出台相關產業支持政策。這為像勝宏科技這樣技術先進的本土PCB企業提供了市場空間。

從資本市場角度看,經歷A股十倍股價上漲後,再登H股舞台,將接受國際投資者更嚴格的審視。勝宏科技能否不負“AI隱形冠軍”盛名,在跨週期競爭中保持領先,最終還要靠業績和實力來説話。

*題圖由AI生成