貼出來的百億帝國 羚鋭製藥如何應對後專利時代?_風聞

GPLP-GPLP犀牛财经官方账号-专业创造价值!09-02 21:51

作者:老蘿蔔頭

當一家公司的核心產品專利期進入倒計時,其財務數據往往會提前釋放出焦慮信號。

8月20日,“膏藥一哥”羚鋭製藥交出了一份堪稱亮眼的半年“成績單”。然而,其核心產品“通絡祛痛膏”的發明專利權將於2026年11月到期。

核心產品依賴下的百億根基

作為中國中藥貼膏劑領域的龍頭企業,羚鋭製藥的成長史堪稱一部“貼出來的傳奇”。其主打產品通絡祛痛膏作為獨家品種,已連續多年入選《國家基藥目錄》和《國家醫保目錄》,2023年銷售額突破10億元,佔當年總營收的近三分之一。

特別是“兩隻老虎”系列貼膏劑年銷量更是突破10億貼,成為大眾熟知的外用止痛品牌。

這種對核心貼膏劑產品的高度依賴,在專利保護期內,為羚鋭製藥構築起了豐厚的利潤“護城河”,81.33%的毛利率,不僅遠超中藥行業平均水平,甚至比肩高端白酒企業,是不折不扣的“現金牛”。

半年報顯示,2025年上半年,羚鋭製藥實現營業收入20.99億元,同比增長10.14%;實現歸母淨利潤4.74億元,同比增長14.85%,業績延續了連續14年的增長神話。

然而,這一根基正面臨衝擊。通絡祛痛膏的獨家專利將於2026年到期,隨之而來的必然是仿製藥的衝擊。據預測,專利失效後,將有超過200家貼膏生產商可能湧入市場,“價格戰”與份額分流不可避免。

實際上,專利到期的影響在這份半年報中已有所體現。2025年上半年,羚鋭製藥研發費用同比增長33.63%,達到6306.09萬元,這一增幅顯著高於營收10.14%的增速。

羚鋭製藥解釋稱正在通過自主研發與產學研合作強化創新能力,但對比4.74億元的淨利潤規模,研發投入佔比仍不足1.3%,與中藥創新企業普遍5%以上的研發強度相比,存在着明顯的差距。

高費用與應收賬款增長

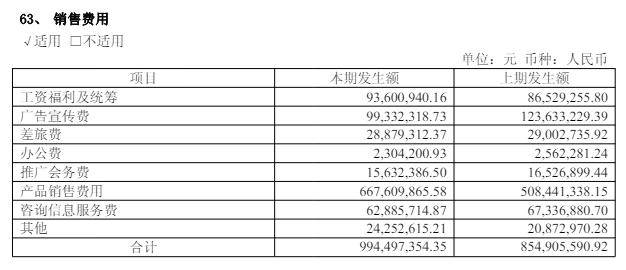

除研發費用外,羚鋭製藥財務數據的結構性矛盾更加值得警惕。半年報顯示,羚鋭製藥上半年銷售費用、管理費用和財務費用合計達10.97億元,三費佔營收比例高達52.25%,同比上升7.55個百分點。

2025年上半年,羚鋭製藥銷售費用率達47.37%,同比上升2.52個百分點,顯著高於行業均值。銷售費用中產品銷售費為6.68億元,廣告宣傳費為9933.2萬元,渠道終端激勵成為維持市場份額的核心手段。

這種模式在專利保護期內,可通過提價和放量維持增長,但在仿製藥即將入場的預期下,高額的營銷投入極有可能吞噬掉利潤。

羚鋭製藥應收賬款同比攀升54.4%,在營收僅增長10%的背景下,這種增長可能預示着渠道壓貨現象加劇,這也會為後續的業績埋下隱患。

羚鋭製藥希望通過資本運作來應對核心產品專利到期。據公開報道,羚鋭製藥正計劃通過收購化藥創新藥企,以補充研發管線,但具體標的和金額尚未披露。

從財務實力看,羚鋭製藥資產負債率為44.36%,每股經營性現金流為0.63元,同比增長22.37%,整體財務狀況相對健康,具備一定的併購支付能力。

但歷史經驗顯示,中藥企業跨界收購創新藥企的整合風險較高,尤其在研發體系差異巨大的情況下,資金投入能否轉化為有效產出存在不確定性。

仿製藥衝擊與政策變數

研發新的管線將成為羚鋭製藥的必經之路。

然而,羚鋭製藥並未在半年報中詳細披露在研品種的具體信息,僅提及“持續強化研發創新,挖掘臨牀價值”。對於一家即將失去核心專利保護的企業而言,這種模糊表述很難打消市場對其創新能力的疑慮。

羚鋭製藥除通絡祛痛膏和“兩隻老虎”系列外,缺乏其它年銷售額過億元的重磅品種,管線單薄問題在專利到期後可能爆發。

仿製藥的虎視眈眈已成為現實威脅。通絡祛痛膏作為入選國家基藥和醫保目錄的獨家品種,在專利到期後極有可能進入仿製藥申報通道。根據中國藥品審評規則,首仿藥企業可獲得12個月的市場獨佔期,這意味着羚鋭製藥在專利到期後的一年緩衝期後,將面臨直接的價格競爭。

參考同類品種專利到期後的市場表現,其價格可能在3-5年內下降30%-50%,這對貢獻近三分之一營收的核心產品而言,影響將是顛覆性的。

此外,政策環境的變化也為羚鋭製藥的未來平添了變數。近年來,中醫藥行業雖獲得政策支持,但藥品集採範圍不斷擴大已成為不可逆轉的趨勢。

羚鋭製藥目前尚未有核心產品納入集採,但隨着專利到期和仿製藥上市,其主導產品未來進入集採的概率大幅增加。一旦納入集採,產品價格將面臨剛性下行壓力,高毛利率的好日子恐難持續。2025年半年報中81.33%的毛利率水平,或將成為歷史。

渠道優勢能否破局?

面對後專利時代的多重挑戰,羚鋭製藥的轉型路徑仍不清晰。從現有佈局看,羚鋭製藥試圖通過“內生髮展和外延拓展雙輪驅動”,一方面完善數字平台和生產體系,另一方面加大研發投入。

但在中藥創新難度加大、化藥研發門檻高企情況下,羚鋭製藥轉型也將面臨不小挑戰。

中藥貼膏劑作為羚鋭製藥傳統優勢領域,創新多集中在劑型改進和適應症拓展,難以形成突破性的技術壁壘;而跨界進入化藥創新領域,則需要長期的人才積累和資金投入,短期內難以見效。

GPLP犀牛財經發現,渠道或許是羚鋭製藥最後一個可倚重的優勢。經過多年深耕,羚鋭製藥已建立起覆蓋全國的銷售網絡,尤其是在基層醫療市場具備較強滲透力。不過,在仿製藥衝擊下,渠道優勢能否轉化為價格競爭力,仍有待觀察。

從資本市場表現看,截至2025年8月25日,羚鋭製藥股價收報23.68元/股,較年內高點下跌近10%,市盈率 (TTM) 為17.13倍,低於中藥行業平均水平,反映出市場對其專利到期風險的謹慎預期。

不過,這種估值壓力可能迫使羚鋭製藥加快轉型步伐,在研發投入、資本運作或業務多元化方面,做出更激進的選擇。

結語:

羚鋭製藥的崛起,是中國醫藥市場“渠道為王”時代的縮影;其當下的焦慮,則是中藥企業轉型困境的寫照。

專利倒計時的滴答聲中,是繼續在中藥現代化領域深耕,還是跨界佈局創新藥賽道?是通過品牌延伸拓展消費健康場景,還是藉助資本力量構建產品矩陣?

這些選擇將決定這家“膏藥大王”能否在專利懸崖邊,找到新的增長曲線。