89歲“藥神”戰港股,天辰生物攜在研“自免+過敏”新藥闖關IPO_風聞

子弹财经-子弹财经官方账号-子弹财经(zidancaijing)09-03 05:27

出品 | 子彈財經

作者 | 孟祥娜

編輯 | 胡芳潔

美編 | 倩倩

審核 | 頌文

近日,專注於過敏性及自身免疫性疾病生物藥研發的天辰生物,正式向港交所遞交招股書,國金證券擔任此次發行的獨家保薦人。這一動作,距離其2020年在蘇州常熟成立僅5年。

從業務定位來看,天辰生物聚焦“自免雙抗+過敏”兩大賽道,核心方向是開發針對上述疾病的自主創新生物藥,屬於生物醫藥領域的高潛力賽道。

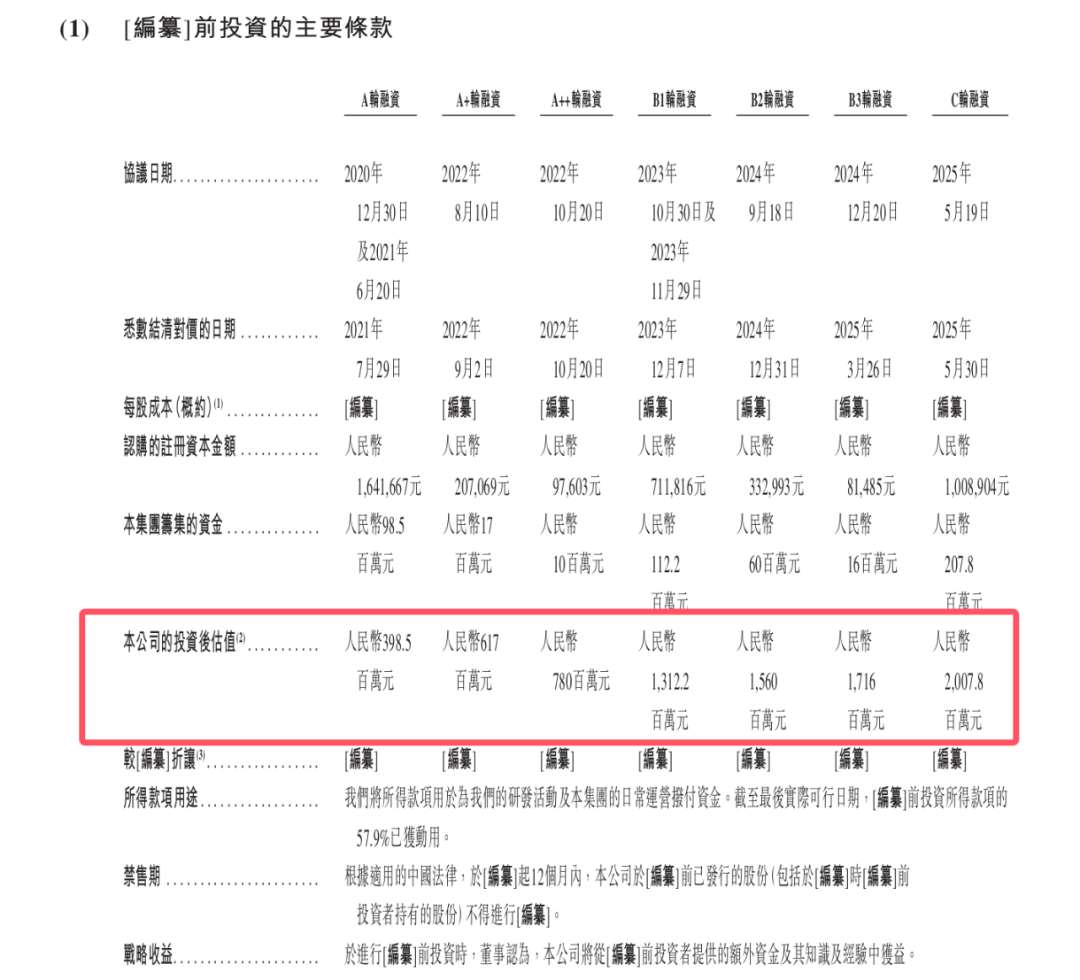

資本層面,公司此前已獲得市場較多關注:**累計完成七輪融資,總金額超5億元,估值從成立初期的4億元逐步攀升至20億元。**投資方覆蓋風險投資機構(如東方富海)、地方政府引導基金(如常熟吳越天使、常熟東南)及專業醫療投資基金(如弘暉基金)等超10家機構。

**但資本熱度難掩現實壓力,公司至今未盈利,核心產品均未商業化,**進展最快的核心產品下一代抗IgE抗體(免疫球蛋白E,一種參與過敏反應的抗體)LP-003用於季節性過敏適應症,要到2026年三季度才計劃提交上市申請。這意味着,公司在此之前仍需靠融資推進研發。

只是,此次IPO募資“補血”意圖明顯,天辰生物能否順利敲開港交所大門?

1、89歲孫乃超與劉恆聯手5年衝刺港股

天辰生物自成立後5年內即推進至赴港IPO申報階段,其創始人團隊在生物醫藥領域的積澱,是推動公司達成這一階段性目標的重要支撐因素之一。

天辰生物的核心創始人為孫乃超與劉恆。劉恆曾在採訪中提及:“我們是站在了‘巨人’的肩膀上。”這句話所指向的“巨人”,正是聯合創始人孫乃超在生物製藥領域積累的技術沉澱與行業經驗。

1987年至2000年期間,孫乃超曾任職於美國生物科技公司Tanox Inc.,擔任該公司雜交瘤研發部門助理總監,深度參與了Tanox核心藥物的研發工作。

(圖 / 攝圖網,基於VRF協議)

Tanox在生物製藥領域的代表性成果,是抗IgE抗體藥物奧馬珠單抗。該藥物於2003年獲得美國FDA批准上市,適應症覆蓋中重度過敏性哮喘、慢性蕁麻疹、慢性鼻竇炎伴鼻息肉,且在當時是FDA唯一批准的靶向IgE單克隆抗體藥物。

公開數據顯示,2023年奧馬珠單抗由羅氏與諾華聯合負責全球推廣,當年銷售額達38億美元;截至2023年,該藥物自上市以來的累計銷售額已超過300億美元。而孫乃超正是這款重磅級藥物的主要發明人之一。

後續,孫乃超選擇回國,計劃將其在海外積累的生物製藥研發技術與行業經驗應用於國內。

劉恆在生物醫藥領域擁有10年以上從業經驗,他曾任職於輝源生物、億一生物等公司。劉恆與孫乃超曾因F-627項目展開合作,合作時長達7年。

(圖 / 攝圖網,基於VRF協議)

2020年,孫乃超與劉恆基於此前的合作基礎,共同創辦天辰生物,開展生物藥自主研發。目前,**89歲的孫乃超作為公司執行董事,**負責公司整體研發策略,**劉恆擔任公司董事長、執行董事,**負責公司的戰略和運營。

IPO前夕,公司控股股東劉恆(直接持股14.98%)、孫乃超(直接持股11.11%)、周若芸(孫乃超配偶)及其控制的實體(包括蘇州泰悟、上海九日、旭華等),合計持股44.16%。

在劉恆、孫乃超兩位聯合創始人的帶領下,天辰生物叩響了港交所的大門,但它能如願上市嗎?

2、聚焦“過敏+自免”賽道,尚未實現商業化

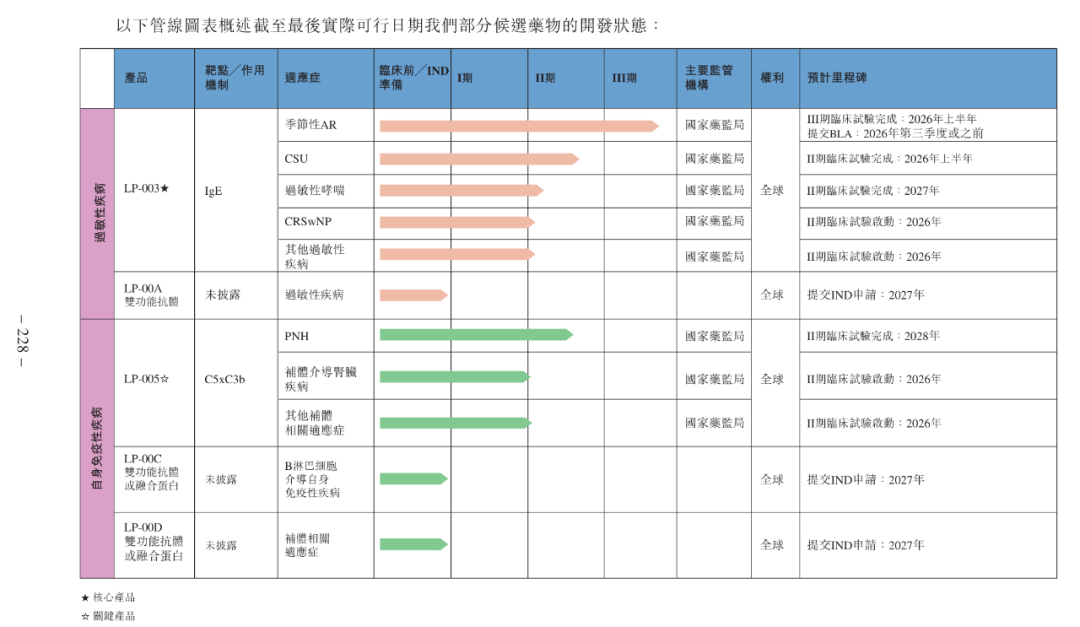

從產品管線來看,天辰生物是一家處於臨牀階段的生物製藥公司,尚未實現商業化。公司目前的核心產品LP-003和關鍵產品LP-005均處於臨牀開發階段。

(圖 / 公司招股書)

LP-003是一款採用新型序列設計的下一代創新抗IgE抗體,主要用於治療過敏性疾病,包括過敏性鼻炎(AR)、慢性自發性蕁麻疹(CSU)、過敏性哮喘等。

根據弗若斯特沙利文的資料,目前,僅有一種抗IgE抗體原研藥——奧馬珠單抗獲美國FDA及中國國家藥監局批准。

招股書顯示,在慢性自發性蕁麻疹(CSU)治療領域,LP-003不僅展現出優於奧馬珠單抗的臨牀療效——具體表現為起效更迅速、療效更顯著、作用更持久,還具備明確的“同類最佳”(Best-in-Class)潛力。

此外,在中國開展的II期臨牀試驗中,針對經標準治療後病情仍控制不佳的中重度季節性過敏性鼻炎(AR)患者,LP-003也同步呈現出良好的療效與安全性。

從研發進展來看,LP-003目前正在做季節性過敏性鼻炎的III期試驗,公司計劃2026年三季度前向國家藥監局提交上市申請。

針對慢性自發性蕁麻疹(CSU),LP-003現在正在開展和奧馬珠單抗對比的II期試驗,預計2026年上半年啓動III期。

LP-005則是天辰生物的另一款關鍵產品,它是一種全新設計及具有全球領先潛力的靶向C5及C3b補體的雙功能抗體融合蛋白,用於治療陣發性睡眠性血紅蛋白尿症(PNH)、補體介導腎臟疾病、C3腎小球病及狼瘡性腎病或狼瘡性腎炎等,目前處於多適應症差異化推進的臨牀開發階段。

天辰生物憑藉在研管線所展現的廣闊市場潛力,成立至今已累計完成七輪融資,總金額超5億元,估值從成立初期的4億元逐步攀升至20億元。投資方覆蓋風險投資機構(如東方富海)、地方政府引導基金(如常熟吳越天使、常熟東南)及專業醫療投資基金(如弘暉基金)等超10家機構。

(圖 / 公司招股書)

此外,2024年12月20日,劉恆把部分股份轉讓給了常熟三奕,獲得了1255.34萬元的轉讓款。

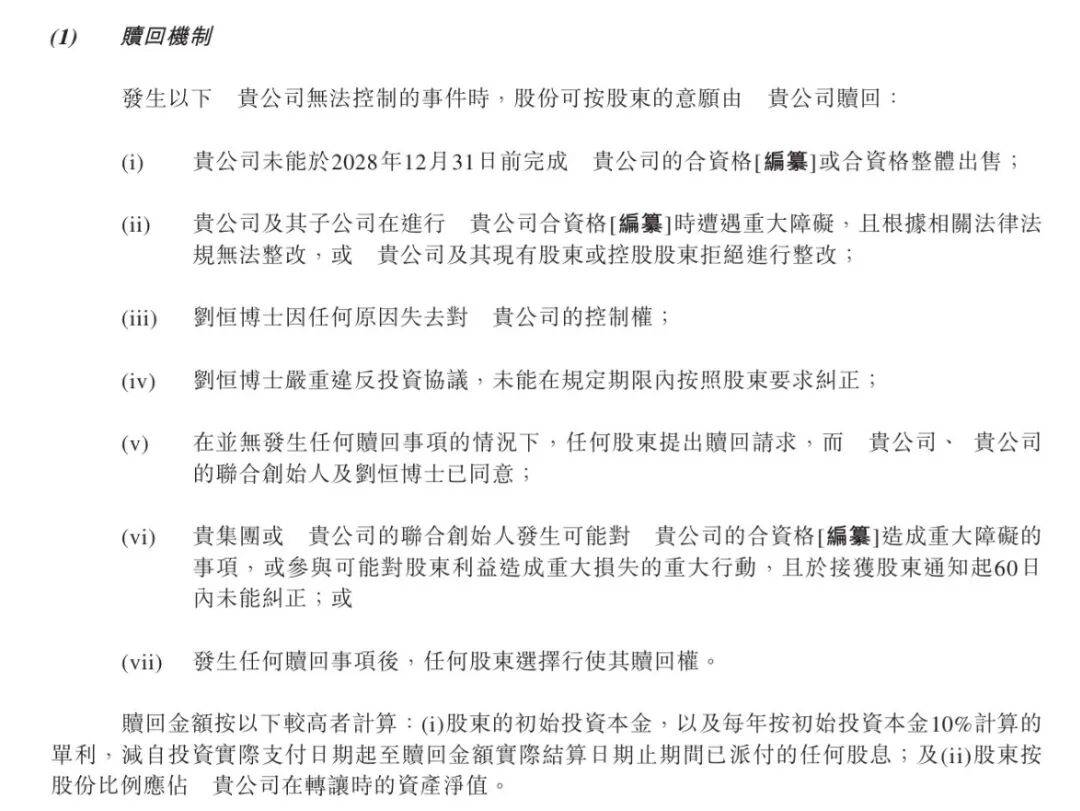

但投資方與企業也簽署了對賭協議,若公司在2028年12月31日前未完成上市或合格整體出售等條款,股東可要求公司贖回股份。

贖回價取“初始投資本金+年化10%單利(扣已派股息)”與“持股對應公司淨資產淨值”的較高者。

(圖 / 公司招股書)

3、2.91億可動用資金難撐研發,赴港IPO成“輸血”關鍵

除對賭壓力外,天辰生物仍需上市募資支撐後續產品研發及商業化進程。

**從財務數據來看,因未有產品商業化,公司仍處於虧損狀態。**2023年、2024年、2025年上半年,公司淨虧損分別為9577.8萬元、1.37億元、9421萬元,兩年半合計虧損3.27億元。

天辰生物的產品商業化最快需等到2026年。但對尚未盈利的臨牀階段企業而言,這一商業化空窗期恰好是研發開支的高峯期。隨着LP-003衝刺III期臨牀收尾與上市申報、LP-005多適應症同步推進,後續研發投入壓力倍增。

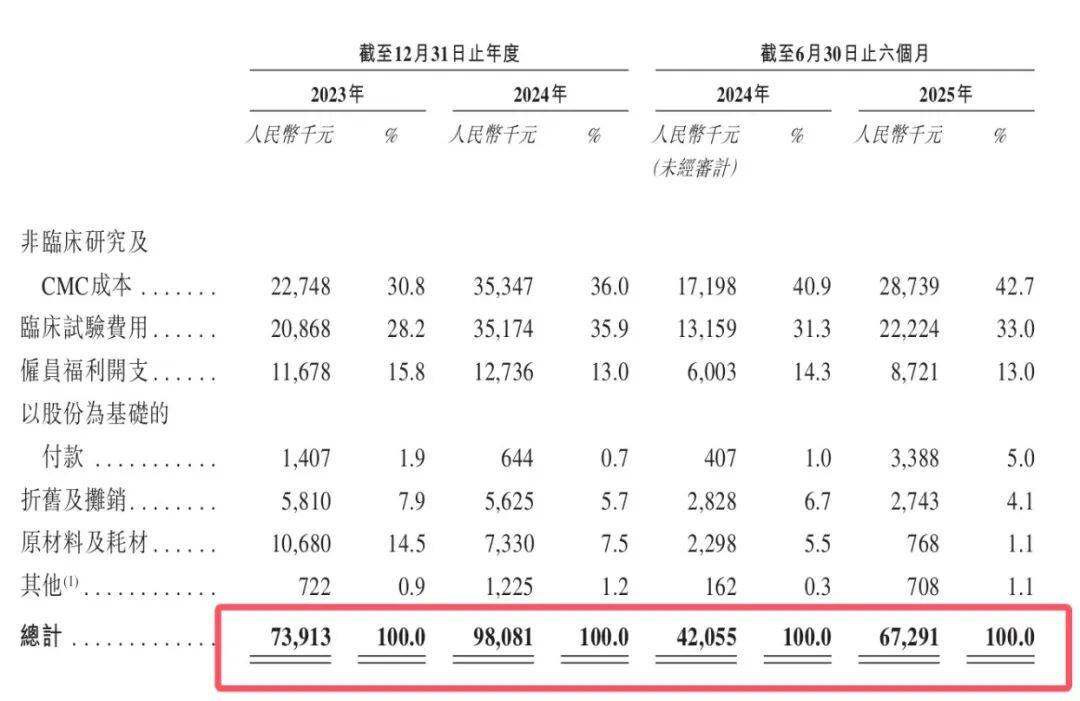

2023年、2024年、2025年上半年,公司的研發成本分別為7391.3萬元、9808.1萬元、6729.1萬元,同比呈逐年增長的態勢。

(圖 / 公司招股書)

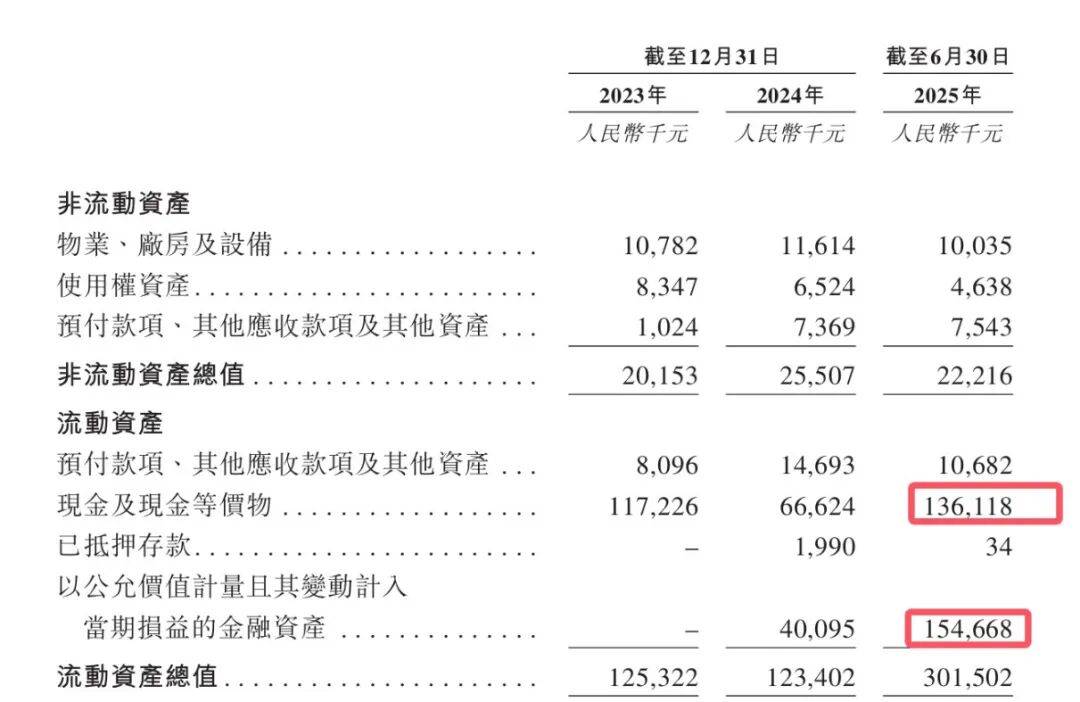

**目前,公司此前募集的融資款已有58%被投入使用,**截至2025年6月末,現金及現金等價物餘額僅餘1.36億元,疊加1.55億元的金融資產,合計資金規模約2.91億元。

(圖 / 公司招股書)

但參考生物醫藥行業研發成本規律,一款創新藥從III期臨牀中後期到上市申報,單適應症研發投入通常需2-3億元。隨着後續研發的推進,公司現金儲備壓力顯著。

當前生物醫藥行業融資環境仍處於調整期,臨牀階段企業的股權融資難度相對較高,天辰生物此次赴港IPO的募資成效已成為關鍵變量,若能成功募集足夠資金,不僅可覆蓋核心管線的研發開支,還能提前佈局商業化。

根據招股書,募集資金將重點用於核心項目的臨牀研發加速及商業化準備,包括生產基地建設與市場團隊搭建,為2026年LP-003擬提交上市申請後的快速放量鋪路。

香港作為亞洲生物科技融資樞紐,為生物科技企業提供了對接國際資源的平台。一方面,上市後可通過配股、可轉債等方式持續融資,為後續管線拓展提供長期資金支持。另一方面,國際資本的引入將加速業務的全球化佈局。

以天辰生物核心產品LP-003為例,作為“全球進度最快的新一代抗IgE抗體”,在臨牀數據上優於原研藥奧馬珠單抗,公司港股上市後可更便捷地吸引海外合作方,推進國際多中心臨牀試驗與市場準入。

今年以來,銀諾醫藥、恆瑞醫藥、中慧生物、藥捷安康、派格生物等多家醫藥生物企業在港交所完成上市,覆蓋創新藥、疫苗、醫療科技等細分領域。

在此行業背景下,聚焦抗IgE抗體與補體雙功能抗體管線的天辰生物,能否緊隨其後、成為下一家登陸港股的臨牀階段藥企,「子彈財經」將持續關注。

*文中題圖來自:攝圖網,基於VRF協議。