“躺賺”的南京銀行,要起來走走了?_風聞

向善财经-09-03 09:30

文:向善財經

最近兩個月,牛市的味道越來越濃了,但是上半場支撐起指數的銀行股卻意外的開始走弱。

什麼原因呢?半年報裏或許有一些線索。

目前,A股半年報全部披露完畢,在銀行板塊當中城商行的數據表現極其優秀,增速顯著高於大盤。

在近兩年的銀行股中,發達地區的城商行是一匹黑馬,單看半年報的數據,最好看的還屬南京銀行,所以以上半年最優秀南京為例,藉着股價下跌的東風,我們正好可以看看目前的城商行成色如何。

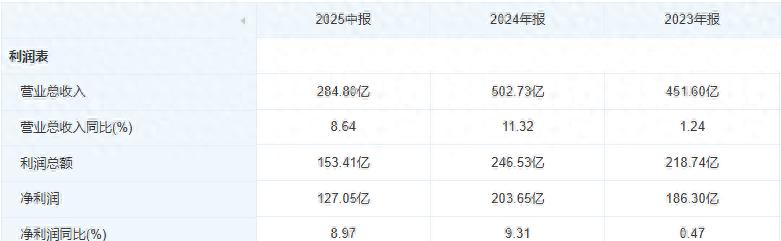

天眼查APP顯示:2025上半年,南京銀行營收同比增長8.64%,淨利同比增長8.97%;2季度單季:營收同比增長10.81%,淨利同比增長10.58%。

要知道,2季度單季,營收及淨利增速雙雙實現兩位數增長的,僅有4家;另外,南京銀行總資產同比增速16.86%。總資產增速超過15%的銀行,僅有2家;其中,南京銀行總資產2季度環比1季度增加4.93%,所有銀行中該項指標超過4%的銀行,僅有5家。

要知道,2季度單季,營收及淨利增速雙雙實現兩位數增長的,僅有4家;另外,南京銀行總資產同比增速16.86%。總資產增速超過15%的銀行,僅有2家;其中,南京銀行總資產2季度環比1季度增加4.93%,所有銀行中該項指標超過4%的銀行,僅有5家。

綜合營收、淨利、規模增速,單看2季度,顯然南京銀行全面佔優,屬於最優秀的。

綜合營收、淨利、規模增速,單看2季度,顯然南京銀行全面佔優,屬於最優秀的。

但如此優秀的背景下,2024年的三個遺留問題:依賴非息收入、零售風險攀升、合規壓力,依然沒有得到質的改善,也給未來的增長埋下了一些隱患。

//三大症狀何時改善?

首先就是收入失衡,南京銀行一直被網友稱為“債券之王”,除了投資回報真的高之外,南京銀行的非息收入也是同期所有城商行中,佔營收比例最高的。

根據半年報的數據,上半年,南京銀行非息收入佔營業收入的比值雖然下降了6.07個百分點,但依然還有45.06%。

但銀行的收入中,並不是單純的“不管黑貓白貓,抓住老鼠就是好貓”,可持續性是需要重點考量的指標,拿城商行中的龍頭寧波銀行舉例,其非息收入佔比僅僅30.76%,證明它的業務基本盤很強。

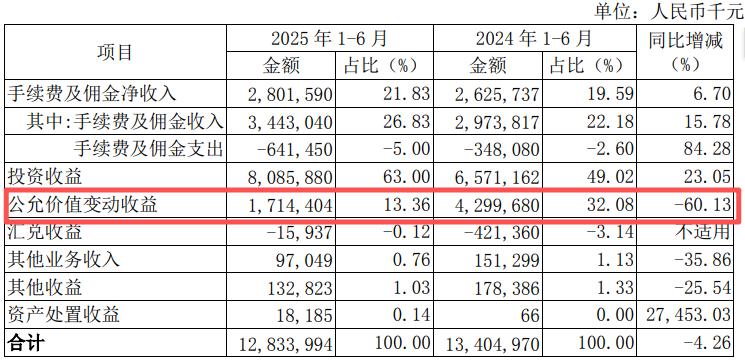

而且,如果進一步拆解的話,南京銀行的非息收入中的投資收益又佔了63%,相比上一年度同期的49.02%,增加了13.8個百分點,在失衡中進一步失衡。

這樣的收入結構的失衡,一方面是投資收益做的確實不錯(同比增加23.05%),另一方面則是其公允價值的變動導致的。

能夠看到,其非息收入中,公允價值大幅減少60.13%。

説白了,南京銀行非息收入的較高佔比容易造成收入的不穩定,就比如公允價值變動損益通常被視為“賬面財富”,在中報又大幅回落,雖然投資收益同比增長了23.05%,但整體非息收入同比卻下滑了4.26%。

説白了,南京銀行非息收入的較高佔比容易造成收入的不穩定,就比如公允價值變動損益通常被視為“賬面財富”,在中報又大幅回落,雖然投資收益同比增長了23.05%,但整體非息收入同比卻下滑了4.26%。

除了上述兩點外,利息收入沒能跟上節奏也是原因之一。

財報顯示,在報告期內,公司利息收入 417.13 億元,同比增長7.32%,顯著低於營收的增長。

同時,南京銀行利息收入佔比較低也説明了**主營業務對營收的支撐性不強,**相比之下江蘇銀行、寧波銀行等頭部城商行利息收入佔比均在70%上下。

不僅如此,在利息收入中,債券投資也顯著高於營收增速,大幅增長14.87%至90.08億,並且佔利息收入的比值增加1.43%來到了21.74%。

而佔比超七成的貸款和墊款業務的增速就沒有這麼可觀了,整體增速只有7.23%,低於營收增速,其中,個貸僅有6.96%,業務佔比也進一步下降。

我們可以看到,雖然已經出現了部分改善,但其營業收入依然十分依賴投資收益的單向助推,在2025年利率繼續調降的預期下,年內息差收入仍面臨壓力(其淨息差,依然只有1.86)。

換句話説,如果投資業務出現了下滑,南京銀行的業績一定會受到打擊,所以南京銀行似乎遠沒有到高枕無憂的時候。

而從具體業務來看,其將來的擴張也存在着不良攀升的風險。

讓我們先從不良的數據看起,截至報告期末,南京銀行不良貸款率 0.84%,較上年末上升 0.01 個百分點,看上去還不錯,基本控制在行業平均水平之內,同比的增長也不高。

但細看之下,其母公司個人貸款不良率為 1.43%,較上年末增長 0.14 個百 分點,較一季度末下降 0.03 個百分點,個貸的不良率相較上年度出現了明顯的抬頭的跡象,而且,這部分零售業務的潛在風險明顯高於行業平均水平。

其中,住房抵押貸款不良率有所上升,消費貸款不良率較上年末小幅上升。不僅如此,在銀登的公開信息中,2025年南京銀行的不良資產處置轉讓已經來到了第八期。

據不完全統計,其第三到第八期約4萬户,處理金額本息合計約44.58億。

當然,對不良資產合法合規的進行處理沒有任何問題。

但和具體業務聯繫起來,就讓人有些不安了。

具體到業務,這兩年南京銀行在謀求零售轉型,積極拓展貸款業務,與度小滿、樂信、京東數科等多個金融科技平台有合作關係,放貸業務遍佈多地區。

結構上,消費類貸款依然佔個人貸款的62.44%,這類貸款基本上就決定了整個板塊的質量。

然而,大家都知道網貸本身的特性是方便,門檻低,利息高,使用網貸的這部分羣體,多數都是年輕人,但是當前的經濟形勢之下,這部分年輕人的償還能力確實需要打一個問號。

所以現在的情況是,網貸業務進度越快,結合其對不良資產的處置數據,其個貸業務的狀況就越令人擔憂。

此外,南京銀行半年度關注類貸款雖然較年初下降了0.14個百分電,但相較上年度同期多了大約17億,同比上升13.18%,

通常來説,關注類貸款是金融機構對某些貸款存在特殊關注,認為可能存在風險,但未發生逾期或逾期時間較短。因此,關注類貸款也可以理解為不良貸款“預備役”,正處於觀望階段,這一數字上升,也代表着南京銀行後續資產質量或承壓。

與此同時,**南京銀行的資產“安全墊”也在變薄。**上半年,其撥備覆蓋率和撥貸比也在進一步的下探當中,其中撥備覆蓋率下降23.62個百分點,撥貸比相較上年度平均的3.00降至2.69。

因此,儘管不良率數據整體向好,但南京銀行資產質量仍暴露出一定問題,而究其原因可能與該行過往壓力未完全出清、內控管理存在不足等有關。

這就是最後一點,合規問題。

據瞭解,南京銀行此前曾“踩雷”某大地產集團、雨潤集團、三胞集團、豐盛集團等,雖已早早的計提減值準備,但或多或少都影響了該行的資產質量。

此外,該行的合規短板也有所暴露。據不完全統計,近5年內,南京銀行方面累計收到罰單超40張,僅2024年就收到14張罰單,罰款金額超750萬元。

今年截止八月份,據不完全統計,南京銀行收到了7張罰單,其中不乏涉及“貸後管理不到位”“貸款資金未按約定用途使用”“虛增存貸款規模”等問題。

總的來看,南京的銀行的中報可挑剔的地方不多,但文章開頭提到的三大問題,都是影響其未來增長的關鍵因素。

而從全行業來看,這些問題其實也不只南京銀行一家的存在。

//高速狂奔的城商行,要踩剎車了?

整體上,這幾年高速增長的城商行,都出現了不同程度的降速,動輒營收利潤雙位數的增長已經不多見了。

這一方面是在極速的擴張之後,用債轉股的方式擴充資本金的需求沒有以前大了,不用閃轉騰挪調節利潤了,另一方面,不良的壓力越來越大了。

截止2025年6月末,商業銀行不良貸款餘額34342億元,比年初增加1550億元;其中124家城商銀行不良貸款餘額5806億元,比年初增加372億元,不良率為1.76%,和年初持平。

就像是南京銀行反饋出來的,依然是看上去相當穩定的數據,但也有瑕疵。

這個不良的水平,一是整體上,會有不良率低的對公業務來幫助拉低平均水平;二是有相對規模較大的銀行來拉平數值;三是有的不良率雖然相對不高,但是關注率較高;例如南方某小型城商銀行6月末不良率為1.84%,但關注率高達9.74%。

業務層面上,很多城商行在資產擴張中加大了高風險的零售、小微貸款比重。例如,長沙銀行零售貸款比重從2014年的29%逐漸提升到2022年的40%。江蘇銀行小微貸款從2021年的4800億增長到2023年的6200億。

加大零售、小微貸款的好處是,這類貸款市場需求大,收益率也高,能夠與收益較低但風險低的基建類項目形成搭配,使頭部城商行保持可觀的淨息差。但問題是,一旦來到經濟下行期,個人貸款、小微貸款風險也會變高。

所以城商行想要擴張,不良依然是一個很難避開的難題。

另外,和南京銀行類似,在追求增長的過程中,城商行面臨的合規管理壓力也不容忽視。

2025年以來,金融監管趨嚴,多家城商行因信貸管理不審慎、資金空轉、存款數據造假等問題收到罰單,合規挑戰成為影響其可持續發展的重要因素。

當前,利率仍在下行、息差仍在收窄,例如2025年6月新放一般貸款加權平均利率3.69%,同比下降44個BP。

在債券市場上,國有行,股份行因為業務的延展性,債券投資大多佔比不足15%,城商行“塞翁失馬焉知非福”,吃了一波紅利。

但債券市場的牛市不會一直繼續下去,依賴債券投資的城商行會迎來新的挑戰。

綜合來説,以後中小銀行想要擴張,必須堅持“質量第一”,先實現“以質保量”,再實現“以量補價”。

所以未來,城商行可能會迎來一段蟄伏沉澱的時間。

免責聲明:本文基於公司法定披露內容和已公開的資料信息,展開評論,但作者不保證該信息資料的完整性、及時性。另:股市有風險,入市需謹慎。文章不構成投資建議,投資與否須自行甄別。