TCL電子的可持續「定力」與「潛力」_風聞

深响-深响官方账号-全球视野,价值视角。09-03 12:07

©️深響原創 · 作者|何理

©️深響原創 · 作者|何理

又到了財報季,經歷了相當長一段時間的反思,資本市場的投資風格逐漸“務實”,靠概念博運氣的少了,看業績看利潤的多了。但在一系列數字面前,投資者仍然需要冷靜,同樣都是增長,一些是短期飲鴆止渴,一些則是可持續的長期主義,這需要我們穿透數字,看到財報背後的真實價值。

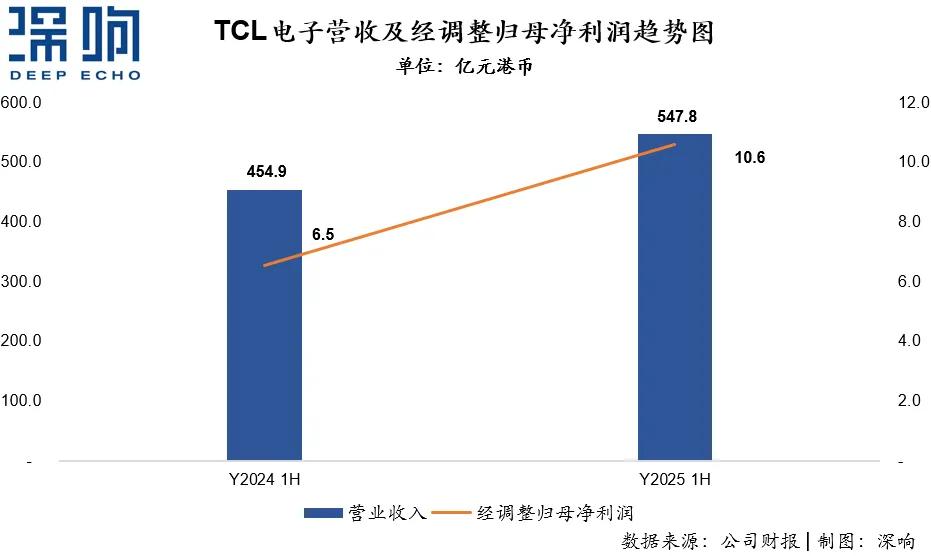

8月22日晚間,TCL電子(01070.HK)披露2025年中期業績。財報顯示,公司上半年整體收入同比增長20.4%至547.77億港元;經調整歸母淨利潤則同比增長62.0%至10.60億港元。其顯示業務、互聯網業務、創新業務均實現高質量增長。另外,隨着數字化轉型及自動化智能化升級,生產製造與物流倉儲運營效率提升,疊加精準營銷策略,TCL電子整體費用率同比下降1.0個百分點。這意味着TCL電子的“降本增效”不是斷水斷電式的收縮,而建立在可持續增長的基礎上。

雖然不確定性仍然是市場的主旋律,但很多積極信號已經明確,比如全球TV市場需求企穩,中國市場以舊換新結構升級。行業信心迴歸,疊加TCL電子長期戰略思路的驗證,TCL電子的“可持續增長範式”浮出水面。

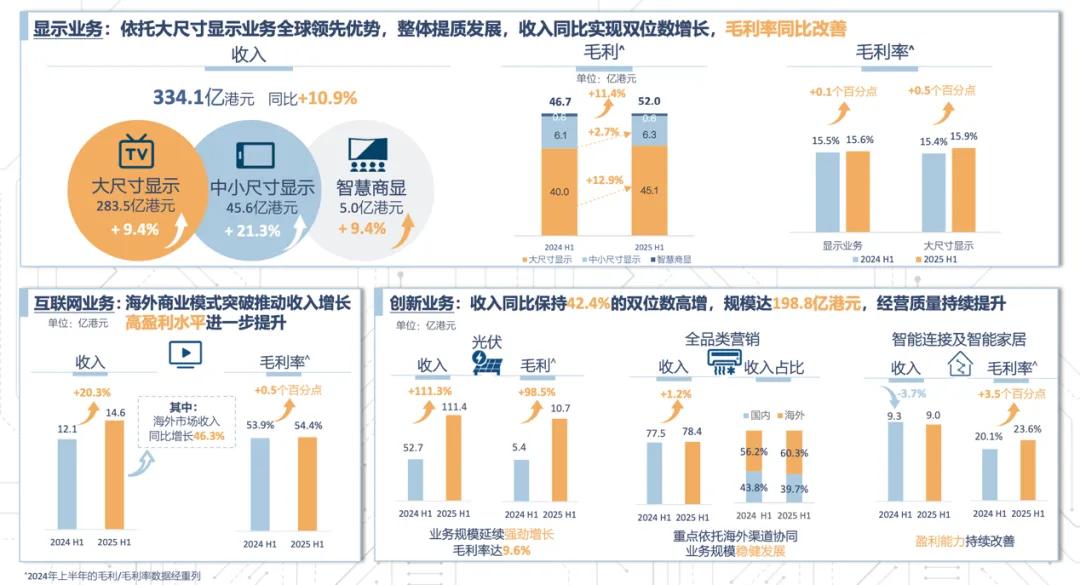

三大板塊業務基本情況

三大板塊業務基本情況

可持續的「確定性」

為什麼説TCL電子這份財報透露的增長是可持續的?

其一,增長不靠低價內卷。

過去幾年消費市場,尤其國內市場,都存在着某種不健康的“增長”,比如女裝行業,大促銷量5個億,退貨4個億。收入暴增,但算上各種額外的成本費用,反而是鉅虧。消費電子行業也不斷有“價格戰”擦槍走火。而TCL電子的核心思路是中高端戰略和全球化,這本身就表明了一種態度——不靠低價內卷,要靠品質提升。

事實證明,TCL電子的判斷是對的。從整體市場情況來看,2025年上半年,全球電視行業大尺寸化與高端化趨勢明顯——全球Mini LED TV出貨量達480萬台,同比增長149.6%;75英寸及以上TV出貨量增至1149萬台,同比增長20.5%。數字背後的統一共性是市場對於品質的追求,以及行業競爭的升維。這與TCL電子“中高端+大屏”的戰略思路不謀而合。對於TCL電子而言,中高端是方向,大屏是具體體現,而不斷精進的Mini LED顯示技術則是支撐。

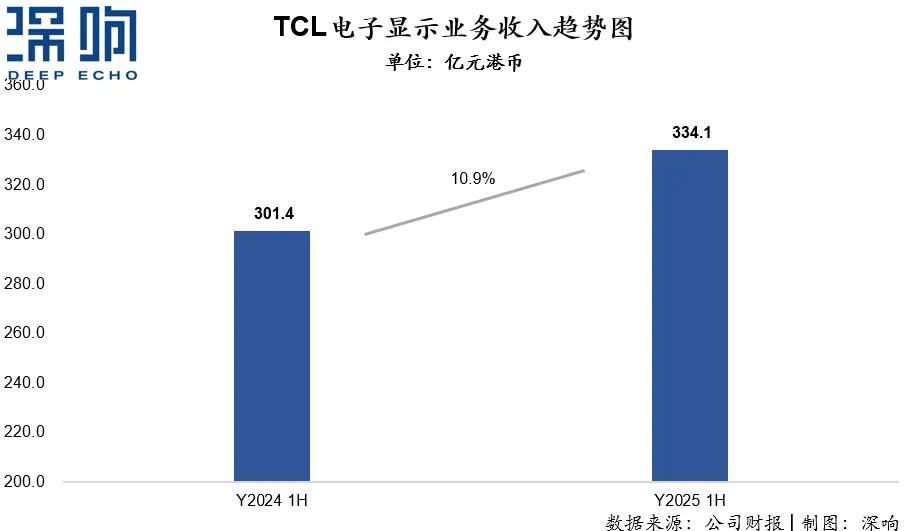

上半年,TCL電子顯示業務收入同比實現雙位數增長,產品結構不斷優化。我們看到,2025年上半年TCL TV全球出貨量同比增長7.6%至1346萬台,排名穩居全球品牌TV前二;其中TCL Mini LED TV全球出貨量同比大幅增長176.1%至137萬台,規模位居全球首位;中高端戰略有效落地帶動大尺寸顯示業務毛利率同比提升0.5個百分點至15.9%。

尤其值得注意的是,在一片紅海的國內市場,上半年TCL TV國內市場出貨量同比增長3.5%,其中TCL品牌TV出貨量實現了10.2%的同比增長,零售量及零售額排名均位列市場前二。TCL Mini LED TV在國內市場出貨量則同比大幅提升154.2%,出貨量佔比同比提升12.6個百分點至21.2%。中高端及大尺寸產品出貨量的持續提升,推動公司大尺寸顯示業務國內收入同比增長4.4%至87.2億港元,毛利率更同比提升1.7個百分點至19.4%。

國家“以舊換新”政策確實帶來了中高端需求的有效釋放,但更重要的是,TCL電子一直以來的中高端戰略令其具備過硬的產品,能在需求釋放的窗口期,接住“機會”,乘勢而上。

**在當前大環境中,大基數業務還能實現雙位數增長是很不容易的。**縱觀近年行業裏的各種波詭雲譎,撥開迷霧你會發現,行業挑戰來臨時,真正的龍頭企業往往會通過產品結構調整與推進高端化戰略帶動行業尋找突破,找回信心,同時他們自身也因此在週期性波動中擁有更高定價權和不可替代性。

**在當前大環境中,大基數業務還能實現雙位數增長是很不容易的。**縱觀近年行業裏的各種波詭雲譎,撥開迷霧你會發現,行業挑戰來臨時,真正的龍頭企業往往會通過產品結構調整與推進高端化戰略帶動行業尋找突破,找回信心,同時他們自身也因此在週期性波動中擁有更高定價權和不可替代性。

TCL電子在這次財報中明確表示,公司將恪守“淨利額增速 > 毛利額增速 > 收入增速> 銷量增速”的長期經營目標,堅定不移地走高品質發展道路。這不光是對自身業務能力的自信,更是作為龍頭企業對行業整體的負責——高質量的增長,才是真的增長。

其二,增長不是靠天吃飯。

其二,增長不是靠天吃飯。

同時我們注意到,去年TCL電視全球出貨量創歷史新高,部分分析指出是因為去年是“體育大年”,當時受歐洲盃、奧運會等大型賽事拉動,顯示業務收入才得以穩定增長。但實際上,今年是“體育小年”,沒有全民級賽事,但上半年公司彩電全球出貨量依然保持了增長,這進一步説明增長不是等時機、憑運氣。

雖然今年沒有“全球大賽”,但TCL電子在全球範圍內的營銷效率及品牌力仍在不斷提升——其體育營銷、展會營銷、區域IP營銷以及高效的全球客户管理機制,共同推動着品牌競爭力的沉澱。

今年2月,TCL宣佈正式成為奧林匹克最高級別的全球合作伙伴,日前TCL更宣佈自由式滑雪運動員谷愛凌出任TCL全球品牌代言人。近年來,TCL也贊助了西班牙國家足球隊、EDG等在各領域“冠軍”級別的IP,通過“頂級”影響力夯實公司高品質品牌形象,加強與消費者的情感連接。這意味着TCL電子在品牌層面已經建立起了系統的、全球的、可持續發展的品牌實力。

激活品牌全球潛力

激活品牌全球潛力

而在全球品牌力的支撐下,今年上半年TCL

TV在海外市場出貨量同比提升8.7%。分區域看,北美市場TCL品牌TV出貨均價提升12.6%,65吋及以上TV出貨量增長60.5%,在美國市佔率穩居前二;歐洲市場TCL品牌TV出貨量增長13.3%,65吋及以上TV出貨量增長29.6%,在法國、波蘭穩居前二,在瑞典、西班牙、希臘、捷克前三;新興市場出貨量則增長17.9%,在菲律賓、澳大利亞、沙特、阿根廷、巴基斯坦排名第一,在巴西、泰國、緬甸前二,在越南、韓國前三。

美國管理學會院士傑恩·巴尼曾給出了一個經典的“VRIO”模型,用以衡量企業能否形成持續的競爭優勢——四個核心維度包括了價值性(V)、稀缺性(R)、難以模仿性(I)和組織性(O)。

美國管理學會院士傑恩·巴尼曾給出了一個經典的“VRIO”模型,用以衡量企業能否形成持續的競爭優勢——四個核心維度包括了價值性(V)、稀缺性(R)、難以模仿性(I)和組織性(O)。

從這幾個維度來看,TCL電子既有產品的價值,也有品牌的價值,其核心技術更是具備了稀缺性和難以模仿的護城河。這或許也是一些券商認為三年後TCL電子全球品牌銷量有望超越行業龍頭三星的底氣所在。

其三,增長是一種慣性,持續給用户帶來好體驗的複利回報。

與顯示業務緊密相關的,是TCL電子的互聯網業務。我們認為不應該只把互聯網業務理解為OTT,而是應該將其視為TCL電子的用户前線,互聯網業務的不斷優化不光會帶來財務上的回報,更重要的是帶來用户好體驗的持續複利。

在國內,TCL電子聚焦電視端AI交互,完成了“靈控桌面3.0”的重大升級,實現了極簡桌面優化的同時,在電視終端也上線了超高清業務,引入內容的數量和時長均屬行業領先,超高清內容時長突破3萬小時。

在海外,其與Google、Roku、Netflix等國際互聯網巨頭合作,TCL

Channel完成全面升級,還打造了FAST及AVOD雙一流體驗,在美國、巴西、法國、西班牙等國家持續深化本地化內容運營,優質內容佔比大幅提升,自有內容產品的平均消費時長實現翻倍增長。目前TCL Channel已全面覆蓋全球海外市場,累計用户數超3930萬,有效驅動國際市場互聯網業務的穩健增長。

眾所周知,互聯網業務是有極強的生態規模效益的,具有高盈利性的特點。雖然收入絕對值跟顯示業務沒法比,但它對於毛利率水平和用户粘性的價值不容忽視。

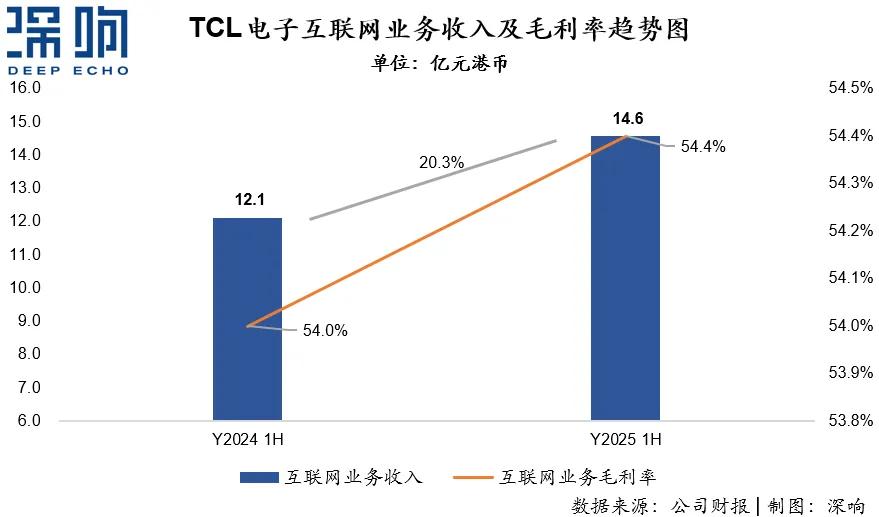

2025年上半年TCL電子互聯網業務收入同比增長20.3%至14.6億港元,毛利率同比提升0.5個百分點至54.4%,顯示出強勁的盈利能力。像TCL ADS在海外廣告行業內逐步積累聲譽,已開拓除程序化廣告外的PMP廣告交易模式,這個是很容易被忽略的增長點。

而用户粘性方面,上述桌面體驗和觀影體驗的不斷個性化、豐富化,會讓用户在硬件認可的基礎上增加對內容的喜愛度,雙重粘性疊加,形成對TCL電子更強的記憶度和品牌效應。

可持續的「創新性」

凡是過往,皆為序章。

TCL電子當前的增長,得益於過去的技術積累和戰略判斷。那麼放眼未來,要想持續增長,必然也離不開當下的播種和耕耘。

有些企業為了財報好看,就不斷削減研發投入,裁掉“動脈”,甚至寅吃卯糧——這樣的利潤增長是具有欺騙性的。TCL電子利潤的增長並非建立在“犧牲”之上,在利潤增長的同時,它還在持續加大對Mini LED、量子點等高端顯示技術及AI領域的研發投入。

這是需要定力的,當下的研發投入“折損”的是當下的利潤,研發投入的產出則是未來的利潤。這裏就有一個非常大的時間差。能否跨越這個時間差是生或死的問題,能否在這條時間線上走下去則需要在長期投入與短期利益之間找到平衡術。

當然,研發投入並非越多越好,華為內部就曾反省和質疑自己:為何“有世界級的研發投入,沒有世界級的研發產出”?

**對於TCL電子而言,研發投入既是未來的,也是具體的、可落地的。**以AI技術的投入為例,其已將AI技術應用在產品、企業運營以及提升研發效率上,讓AI投入產生實際的經營價值。今年上半年,TCL電子推出行業首創的第四代LED電視,實現100%全面屏顯示,而旗艦系列Mini LED TV中則匯聚蝶翼華曜屏、萬象分區等多項領先技術,極大地優化了用户的視覺體驗。這也是技術投入落地到產品的具體體現。

Omdia數據顯示,上半年TCL Mini LED電視全球出貨量市佔率達28.7%,牢牢佔據全球第一的位置。這一成績背後是TCL電子對於大趨勢的提前判斷、對技術的堅定投入,以及研發可轉化的有效產出。

Mini LED萬象分區對比

Mini LED萬象分區對比

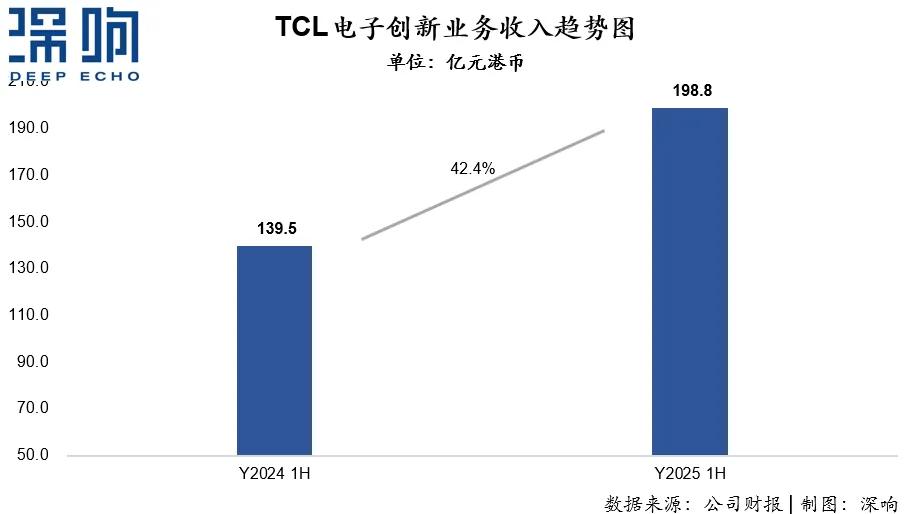

與此同時,TCL電子的創業業務也值得格外注意。上半年,創新業務規模保持強勁增長——收入同比高增42.4%至198.75億港元,毛利同比增長25.7%至

23.74億港元。特別是光伏業務收入實現了同比111.3%增長,佔總體收入佔比從11.6%提升至20.4%,成為TCL電子收入的新增長動力。

而在當紅的AI和AR賽道,TCL電子也已落子,在今年CES上,發佈了全球首款分體式智能家居陪伴機器人TCL

而在當紅的AI和AR賽道,TCL電子也已落子,在今年CES上,發佈了全球首款分體式智能家居陪伴機器人TCL

AiMe;旗下的雷鳥創新也在上半年推出多款AR/XR眼鏡新品,在618期間斬獲線上銷量市佔第一,就在這個8月還跟螞蟻集團達成合作,促進AI與AR眼鏡技術在本地生活、移動支付、跨境消費等場景落地。

AI、機器人、AR/XR,這些未來方向已是科技行業的共識。無論是消費市場還是資本市場,對它們的認可度一直在持續提升。近期寒武紀站上“A股之巔”、宇樹和智元商業化提速等現象都一定程度上也反應了市場對於科技探路者的“投票”。而TCL電子在上述領域已積累多年,相信在市場的持續養成過程中,也會迎來接力增長曲線的拐點。

TCL AiMe

TCL AiMe

結語

日拱一卒,功不唐捐。

TCL電子2025年上半年業績發佈後,公司TTM每股收益達到0.8054元,為過去三年內高點。但目前公司TTM市盈率僅為11倍左右,處於過去52周區間內相對低位。

圖源:東方財富

圖源:東方財富

對比近三個月港股指數的強勢走勢,TCL電子股價走勢遠低於港股恒生指數的走勢,這也就意味着在強勢業績的帶動下,戴維斯雙擊“業績↑+估值↑”的雛形或將顯現。

都説市場上短期看情緒,中期看估值,長期看產業趨勢和業績兑現。現在分析來看,無論是短期還是中長期,TCL電子都值得進一步關注。